不動産投資を成功させるには物件選びが重要なポイントとなり、安く物件を購入しリフォームすることで利回りを良くすることができます。

その中でも空き家は価格が安いため物件購入にかかる費用を抑えることができ、投資家に人気の投資物件となっていますがメリットだけでなくデメリットもあるため注意が必要です。

場合によってはうまく利益を得られずすぐに売却することになったという失敗事例もあります。

この記事では空き家投資のメリットとデメリット、失敗しないためのポイントについて解説します。

空き家投資をスタートする前に、そもそも空き家投資はどのような投資なのかを知っておくことが大切です。

また所有者が空き家を手放す理由についても理解することで、今後売却物件としての空き家が増加するかどうかを予測することがある程度可能となります。

この章では空き家投資の概要について解説します。

国土交通省は「空家等対策の推進に関する特別措置法」を施行しており、空き家問題の対策として空き家の除去や活用を推奨しています。

また倒壊の恐れがある「特定空き家」や窓ガラスが破損している等管理が不十分な「管理不全空き家」を所有している場合、自治体から管理の指導や勧告を受けることになります。

空き家の状態によっては強制解体や固定資産税の優遇撤廃などを受けることから、空き家を所有していること自体が大きなリスクになってしまいます。

このような法律の影響から空き家活用や自分で住む所有者は増えましたが、遠方にある古家などは活用する方法が少ないため売却を不動産会社に依頼するようになりました。

その結果空き家が投資用物件として公開されるようになり、今後も増加すると予測されています。

空き家を活用するという意味で空き家投資は効果的な方法です。

そもそも不動産投資は不動産を購入して賃貸物件として公開し、入居者から家賃をもらって収益化するという投資モデルとなります。

さらに賃貸経営を終了させるタイミングで物件を売却し、家賃収入+売却益で黒字化させることが不動産投資のサイクルといえます。

つまり、不動産投資で利益を得るためには購入費用とリフォーム費用を抑えた適切な賃料設定がポイントといえ、このことからも物件価格が安いという理由で初期費用を抑えられる空き家は賃貸に向いており、多くの投資家から注目されています。

空き家投資を投資家が注目する理由として空き家投資が持つメリットがありますが、この章では代表的なメリットを紹介します。

これから空き家投資をスタートする人は参考にしてください。

これから不動産投資を始める人であれば、まずはお金をあまりかけないスモールスタートがおすすめです。

なぜなら不動産投資は多くの知識とノウハウが必要となり、経験によって身に着けていくことになるからです。

その点、空き家は初期投資を抑えることができるため融資を組みやすく、必要となる費用によっては自己資金で購入できる可能性もあります。

このように空き家投資は不動産投資の中でもリスクが低いという点が、メリットです。

利回りは年間の収入と不動産購入の総額との割合となっており、戸建てやマンションなど不動産種別に関わらず不動産投資をする上で物件購入を判断する重要な指標です。

特にランニングコストを差し引いた利益で計算する実質利回りは収益計画を立てる上で必ずチェックすることになりますが、空き家は初期投資が少なくなるため高利回り物件となる可能性が高いです。

これにより早い段階で初期投資を回収することができる収益物件となり、空き家投資の大きなメリットといえます。

不動産投資によって「所得税・住民税」「贈与税」「相続税」の3つを節税することができ、節税効果は次のようになります。

| 節税内容 | 効果 |

|---|---|

| 所得税・住民税 | 不動産投資でかかった経費を所得税もしくは住民税から控除できる |

| 贈与税 | 現金で贈与するよりも課税額を約20%下げることができる |

| 相続税 | 贈与税と同様の効果がある |

上記のように不動産投資の経費はそのまま支出にせず税金控除に使用することができ、トータル収入を増やすことができます。

これ以外にも現金で贈与や相続するよりも8割程度の評価額で計算することができることから、空き家投資のみならず不動産投資全体のメリットとなっています。

たとえば居住用財産を購入する際に組む住宅ローンは35年で返済するケースが多いですが、不動産投資は5~10年間での返済が一般的です。

このように短い期間で融資を組むことで返済に関するリスクを下げることができ、さらに空き家の場合は借入額も少なくなるため不動産投資の初心者でも安心して融資を受けることができます。

不動産投資は大きな戸建てを買わなくてもノウハウを蓄積しやすく、空き家投資でも十分に知識を習得することができます。

このようにして得た知識は次の不動産投資で活かすことができ、さらにリスクを下げられるというメリットがあります。

そのため空き家投資を検討する投資家の中には、本格的な投資をするための「勉強用」として購入する人もいます。

空き家投資は初心者にもおすすめできる不動産投資ですが、デメリットもあるため注意が必要です。

この章では空き家投資のリスクとデメリットについて、解説します。

空き家を中古戸建として公開している物件は郊外であることが多いです。

なぜなら都市部は生活しやすく人気があるため空き家にせず自ら活用する所有者が多く、その一方で築年数が経過し住めない状態の空き家であれば「古家付き土地」として売却するからです。

こうした理由から人気エリアでは空き家が公開されにくく、結果的に需要の低いエリアで空き家物件は公開されやすくなります。

これ以外にも需要が低いエリアの空き家を購入し賃貸経営を計画した場合は借り手が見つかりにくいというデメリットがあり、収益計画通りの利益を得られないこともあります。

そのため空き家を購入する際には価格や築年数だけでなく、周辺エリアの需要もチェックすべきです。

築年数が古い空き家は耐震性に問題があり、入居者が住んだ後に倒壊してしまうと管理責任を追及されてしまいます。

このようなリスクを避けるためにも賃貸物件の耐震性や耐久性は確保しておくべきですが、築年数が古いと耐震工事を含めたリフォーム工事が必要となります。

その結果初期費用が高くなり利回りが悪化してしまう点がデメリットです。

不動産投資は賃料に加えて将来売却した利益を考慮して計画を立てるのが一般的ですが、売却するタイミングでは購入時よりも築年数が経過していることになります。

そのため安い空き家を購入し良い利回りで賃貸物件を管理できたとしても、売却するタイミングではほとんど建物の価値が残っていないこともあり得ます。

このことからも空き家投資を検討する際には建物よりも土地の価値が高い物件を選定することがポイントですが、郊外の物件だと土地の価値も都市部に比べて安いことが多いです。

つまり、空き家投資の売却は通常の不動産投資よりも売却が難しいケースが多いといえます。

空き家投資は不動産投資の中ではリスクが低いものの、全く失敗しないわけではありません。

そのためどのような失敗パターンがあるのかを事前に確認し、対策をした上で空き家投資をスタートすることが大切です。

この章では空き家投資においてよくある失敗事例を紹介します。

一般的に築年数が古い空き家ほどリフォーム費用が高くなる傾向にあり、その結果リフォームや修繕工事の費用を含めると物件の本体価格が安くても初期費用が高くなる点がデメリットです。

初期費用が高くなると家賃を高くしなければ利回りが悪くなってしまいますが、相場よりも高い家賃では入居者が決まらない可能性が高くなります。

このことからも理想の利回りで賃貸経営するためにも、空き家を購入する際には本体価格だけでなくリフォーム費用も正確に把握することが大切です。

家賃設定が適切だったとしても競合物件や市況の影響で中々入居者が決まらないことがあり、収益化が遅れることがあります。

こうしたトラブルが起きる原因の一つに「築年数」があり、古い物件は地震に対する不安から入居を躊躇する人もいます。

このように築年数が古い空き家を購入してしまうと賃貸経営がうまくいかなくなることがあり、投資物件選択時の注意点といえます。

台風や地震はいつどこで発生するか分からないため、賃貸物件を探す人はハザードマップを意識していることが多いです。

そのため購入した空き家の外観だけをキレイに改修しただけで賃貸にだした場合、災害によって破損や倒壊するリスクを抱えることになります。

場合によっては入居者や近隣住民に被害がでることもあり、損害賠償を請求されることも考えられます。

このことからも空き家を購入した場合は必ず耐震性に問題がないかチェックし、必要があれば耐震工事が必須となります。

こうした想定外の支出は空き家投資ではよくある失敗事例です。

賃貸物件の管理は生活拠点から近い方が管理しやすいですが都市部に住んでいると物件が高くなり、投資物件はどうしても郊外の空き家を検討することになります。

そのため管理を継続することができず、優良な投資物件であっても手放してしまうケースも多いです。

このような失敗をしないためにも、管理できる距離の物件を選定することをおすすめします。

DIYはリフォーム費用を安くできるため、軽微な修繕であればオーナー自ら工事することがおすすめです。

しかし目につきやすい箇所をDIYすると仕上がりによっては見た目が悪くなることがあり、さらに大がかりなリフォームをDIYした場合は安全性が担保できない可能性があります。

その結果、初期費用が安くなっても肝心の入居者が決まらないという失敗に繋がりやすくなります。

このことからもDIYで対応する箇所と規模は十分に検討すべきです。

たとえば賃貸物件の所有権はオーナーが所有していますが、借主が自己負担で修繕した設備や家電は借主の所有権となる可能性があります。

この場合退去時に所有権を巡ってトラブルになることがあり、賃貸経営のよくある失敗事例といえます。

こうしたトラブルを避けるためにも権利関係を明確にした賃貸借契約を締結する必要がありますが、その場合は契約書の内容が細かくなってしまうため注意が必要です。

リフォーム業者は依頼通りの工事をしてくれますが、業者によって仕上がりが変わることがあり、特に相場よりも安い金額で工事を請け負う業者には注意が必要です。

たとえば慣れていない職人が壁紙を張り替えた場合は数か月後に剥がれることがあり、外壁塗装の場合は色ムラが発生することもあります。

このような失敗を避けるためにもリフォーム業者は複数社検討し、施工実績をチェックした上で判断すべきといえます。

空き家投資にはリスクとデメリットがあり、実際に失敗を経験したオーナーも多いことから投資を検討する際には慎重に判断する必要があります。

この章では空き家投資に失敗しないためのチェックポイントを紹介します。

不動産投資を成功させるためには入居者がすぐ決まるエリアであり、さらに将来売却できる物件であることがポイントです。

そのため空き家を検討する際には目先の金額だけでなく、周辺環境や物件の資産価値等を考慮し総合的に判断することが大切です。

そのためにも空き家投資を検討する際にはなるべく早い段階で不動産会社に相談し、気になる物件の需要についてアドバイスをもらうことをおすすめします。

空き家投資は初期費用を抑えることが成功のコツであることから、本体価格だけでなくリフォーム費用や諸費用を含めた予算設定が重要です。

こうすることで狙い通りの利回りで経営することができ、イメージ通りの収益計画となります。

つまり、空き家を検討する際にはリフォーム費用や諸費用の概算を必ずチェックすることがポイントといえます。

空き家を購入する際には宅地建物取引士から重要事項説明書の説明を受けることになりますが、賃貸経営する上でのポイントが多く記載されています。

たとえば雨漏りやシロアリが発生した場合、定められた期間内であれば元所有者が費用負担し対応してくれることがあります。

しかし重要事項説明書や契約書に「契約不適合免責」という記載があった場合、こうしたトラブルが発生しても全て現所有者が対応することになります。

このように売買時の契約書類は賃貸経営にも大きな影響を与えるため、しっかり内容を確認することが大切です。

この章では空き家投資家の実例を紹介します。

これから空き家投資を検討する人は、参考にしてください。

千葉県在住で32歳の投資家FAPさんは28歳の時に資金300万で不動産投資をスタートし、200万円以下のボロ物件を中心に購入し2023年時点では10戸所有しているそうです。

順調に不動産投資物件を増やしているFAPさんですが、ボロ物件の家賃収入で約30万円となっており空き家投資の成功体験を多く保有しています。

そのためこれから空き家投資をスタートする人だけでなくベテランからも注目されている投資家です。

FAPさんの「大家コラム」はこちら

2022年時点で10戸の不動産を保有しているeclairさんですが、投資を始めるまではフリーターだったそうです。

eclairさんは投資の知識がゼロの状態から投資をスタートするものの株で500万円マイナスするという失敗を経験し、背水の陣で空き家再生をスタートしました。

しかし手元にあった資金は40万円だったため空き家の修繕はほとんどDIYで行い、たった17日間で工事を完了させたとのことです。

こうしたスタートした賃貸経営ですが3日後には入居者が決まり、無事に収入を得る土台ができました。

今では社会貢献事業となった空き家再生ですが、最初はeclairさんのように勇気ある一歩を踏み出すことが重要だといえます。

eclairさんの記事「27歳”ボロ戸建てファイター”が語る空き家再生の魅力」はこちら

空き家投資に向いている人は不動産投資に興味があり、積極的に情報収集できる人です。

空き家投資は不動産投資の中でもスモールスタートできるため初心者にもおすすめですが、継続して成功するには最先端の流行や管理のノウハウ、法改正に関する知識の取得が必須です。

そのため不動産投資のセミナーに参加したり不動産会社と密に連絡を取るなど、不動産投資にかける時間を多く用意できる人が成功するといえます。

空き家投資は物件の管理や収益計画の見直しなど、チェックすべきポイントは多いです。

また収益化するためには数ヶ月から数年かかるため、中長期的な支店で利益をイメージできることが大切です。

つまり、購入した投資物件に興味がない人やすぐに利益を得たい人は空き家投資に不向きといえます。

空き家投資にはメリットが多く初心者からベテランまで人気の投資ですが、リスクとデメリットを把握した上で検討しなければ失敗に繋がってしまいます。

そのため空き家投資をスタートする際にはまずメリットやデメリット、リスクや失敗事例などを調べ、情報収集をした上で物件捜索することがおすすめです。

空家ベースは空き家投資に興味がある人や、地方に空き家を買って移住したい人向けに日本全国の空き家を紹介しているポータルサイトです。

実際の取引実績から物件のリスクについて客観的に分析・評価した内容をお伝えしているため、空き家投資に興味がある方や売却中の古民家をお探しの方はぜひ空家ベースをご利用ください。

なお、公式LINEでは未公開物件の配信サービスも行っています。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

古民家風の木造2階建てや平屋を購入して田舎暮らしをするために移住したり別荘として一戸建てを利用するなど、築年数の古い空き家に住むことを希望する人は増えています。

こうしたトレンドを受けて古民家風の賃貸物件も多く公開されていることから、中古の民家や古屋付き土地を現状渡しで購入し民泊として賃貸にだす投資はおすすめです。

その中でも「古民家差し上げます」という広告を掲げている物件は物件の価格がゼロとなることから気軽に購入できるメリットがあるといえますが、その一方で様々なリスクを抱える可能性があり注意が必要です。

そこで、この記事では0円で取得できる戸建を選択する際の注意点や、無償譲渡でもかかる費用について解説します。

「古民家差し上げます」という広告を掲載している物件は原則無料で建物と土地の両方を譲り渡す前提で公開しています。

そのため物件概要を確認し譲渡を希望する人がいれば所有者変更の手続きを行い、無償提供となります。

こうした物件が公開されている理由として「維持費」と「放置するリスク」があり、所有者の懸念事項といえます。

この章では古民家が無料で公開されている理由について、詳しく解説します。

固定資産税や都市計画税といった税金や外壁と屋根の補修など、古民家は所有している間に発生する費用があります。

また定期的に草むしりや室内の清掃をしなければ劣化が進み破損することもあるため、空き家となった古民家を利用しないのであれば無料でも手放したいと考える所有者は多いです。

遠方にある不動産など管理が難しいケースになると放置している期間が長くなり、台風や洪水で倒壊するリスクが高まってしまいます。

このような状態になってしまうと「特定空き家」に認定され、固定資産税の税制優遇撤廃や現状の是正指導などを受ける可能性が高くなってしまいます。

そして倒壊の危険が極めて高く近隣住民に悪影響を及ぼす可能性があると認められてしまうと行政代執行により強制解体となることもあり、多額の費用を負担する所有者もいます。

こうしたリスクを回避するために無償でも引き取ってくれることを優先されることになり、「古民家差し上げます」という広告を掲載し引き取ってもらえる人を募る理由となっています。

【参考サイト:住宅:空家等対策の推進に関する特別措置法関連情報 – 国土交通省】

リモートワークや働き方改革によって平日会社で働く時間は従来より少なくなり、充実したライフスタイルを実現するために自然豊かな田舎で暮らすことを求める人は増加傾向にあります。

こうした田舎暮らしに古民家は向いており、GW中に民泊として活用したり賃貸として投資する方法を選択する投資家は増えています。

これ以外にもセカンドハウスとして自己利用するという方法もあり、古民家を所有することで自分に合った使い道を選択できることが分かります。

古民家をタダで手に入れられるチャンスがあれば、積極的に検討すべきといえます。

この章では「古民家差し上げます」物件の代表的な探し方を紹介します。

空き家バンクとは増加傾向にある空き家対策の一環として国土交通省が公開しているサービスのことで、地元の不動産会社と自治体が協力して管理・運営しているポータルサイトです。

サイトには空き家の写真や情報の詳細が公開されており、購入希望者は希望条件を検索し表示された物件をすぐに検討することができます。

また売却したい不動産がある場合は自治体や提携している不動産会社を通じて登録することで翌日には公開されることから、売主としても気軽に利用できるサイトといえます。

こうしたサイトには一般的な不動産ポータルサイトには掲載されていない物件も数多く閲覧でき、空き家や古民家の購入を希望する人におすすめです。

【参考サイト:国土交通省 空き家・空き地バンク総合情報ページ】

SUUMOやアットホームといった不動産ポータルサイトには数多くの情報が日々公開されることから、希望条件の新規物件はチェックすべきです。

こうした情報は希望条件を登録することでメール通知を受けることができるため複数のサイトに登録しておくことをおすすめしますが、これ以外の理由として将来売却する際の相場を知る上でも閲覧すべきという点が挙げられます。

また、SUUMOやアットホーム以外にも「みんなの0円物件」や「空き家ゲートウェイ」「家みちば」といったサイトは古民家物件を網羅的に公開しているため、大手ポータルサイトを合わせてチェックすることがポイントです。

古民家をタダで手に入れられるとしても税金や諸費用がかかるため、注意が必要です。

そのため価格がゼロであったり格安の物件を購入する際には、全ての費用を考慮した上で検討することが重要です。

この章では不動産購入でかかる税金と諸費用について、解説します。

不動産の無償譲渡を受けたり相場よりも安い金額で購入した場合は「贈与」という扱いになり、評価額に応じた贈与税を支払うことになります。

贈与税については国税庁から以下の速算表が公開されていることから、発生する可能性がある場合は事前に計算しておくことをおすすめします。

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

【参考サイト:No.4408 贈与税の計算と税率(暦年課税)|国税庁】

不動産を取得した際には「不動産取得税」が発生し、課税額に4%もしくは3%の税率を掛け合わせることで算出することができます。

たとえば評価額が500万円の古民家を取得した場合、15万円~20万円の不動産取得税を支払うことになります。

【参考サイト:総務省|地方税制度|不動産取得税】

不動産の所有権を登記する際には登録免許税がかかり、課税額の0.2%が納税額となります。

たとえば500万円の課税額となる空き家を譲渡された場合は10万円が登録免許税として発生することになり、司法書士の報酬と合わせて納税することが一般的です。

なお、登録免許税は不動産の決済明細に含むことが多いため、不動産会社を通じて購入する際には事前に確認しておくべき項目です。

【参考サイト:国税庁 登録免許税の税額表】

リフォームやリノベーション、破損個所の修繕費用は取得した空き家の状態によって大きく変わります。

一般的には築年数が古いほど修繕箇所は多くなることから、空き家を購入する際には金額だけでなく後からかかる費用を想定した上で判断することが大切です。

司法書士や行政書士に譲渡契約書の書類作成を依頼した場合、作成費用を支払うことになります。

ただし譲渡契約に慣れていない売主と買主が作成した場合は漏れが多くなりトラブルに発展する可能性が高くなることから、費用が発生してもプロに依頼するのが安全です。

古民家をタダで手に入れられることは魅力的ですが、雨漏りやシロアリ被害といったトラブルを抱えている物件の場合は後から多額の費用が発生してしまいます。

そのため無料物件以外の空き家や古民家も検討し、網羅的に情報収集した上で購入物件を選定することで失敗のない不動産投資を実現できます。

このことからも投資物件は自分で探すだけでなく不動産会社に問い合わせし、おすすめ物件情報をすぐに入手できる関係づくりが重要です。

「古民家差し上げます」という広告を掲げている物件は物件費用がタダであることから初期費用を抑えることができますが、相場で売れない理由があると考えるべきです。

また物件費用が0円であっても諸費用や税金は必ずかかることから、全体的にどのくらいの費用がかかるのかを知った上で物件購入を選択することが大切といえます。

このことからも安く買える古民家や空き家を探すのであればタダ物件以外も注視すべきですが、古民家の購入で迷った場合は空き家ベースがおすすめです。

空き家ベースはタダ物件とそれ以外の物件情報を漏れなくチェックすることができ、多くの投資家に支持されている人気サイトです。

そのため古民家を使った投資や自己利用するための物件探しのどちらにも向いていることから、漏れなく情報収集したい人はご利用ください。

空家ベースは不動産事業にチャレンジしたい人や、地方に空き家を買って移住したい人に日本全国の空き家を紹介するポータルサイトです。これまでの取引経験から物件のリスクについて客観的に分析・評価しお伝えしています。

古民家を利用した空き家投資に興味がある方や、売却中の古民家をお探しの方はぜひ空家ベースをご利用ください。公式LINEでは未公開物件の配信サービスも行っています。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

投資用や居住用として築年数の古い戸建てを捜索している際に「空き家差し上げます」と宣伝している物件を見かけることがあります。

この場合は空き家を0円で売却することになりますが土地や家屋を所有している売主にとってもメリットがあるケースがあり、こうした取引を選択するケースは多いです。

こうしたタダ物件は投資用の空き家物件として積極的に検討すべきですが、そのためにも空き家を効率よく捜索する方法を知っておく必要があります。

その一方で物件自体に費用がかからなくても他の諸費用や破損個所の修繕費、リフォーム費用が発生することもあり、注意点となります。

そこで、この記事では不動産を投資目的として購入する場合におけるおすすめの探し方と、無料で譲渡される空き家が公開されている理由について解説します。

空き家になった建物や更地を所有することの注意点についても解説しますので、参考にしてください。

一戸建てを掲載している不動産ポータルサイトはいくつかありますが、投資物件用よりも居住用が多いため効率よく探すことができないというデメリットがあります。

なぜなら一般的に売主は相場に近い金額で物件を公開していますが不動産投資を成功させるためには相場よりも安い金額で物件を購入する必要があり、居住物件が多い不動産ポータルサイトではそのような物件を見つけることが困難だからです。

そのため相場よりも安い物件や居住用に向かない物件が多く公開されている情報源を押さえておくことが、投資物件を捜索する上で大切だといえます。

また投資用に向いている古屋は公開されたその日に申し込みが入ることもあり、効率よくスピーディーに情報収集することが大切です。

このように空き家に関する情報の集め方を知っておく必要があることから、この章では空き家を探す方法について解説します。

空き家バンクは空き家問題の一つとして国土交通省と自治体が管理・運営するポータルサイトです。

このサイトは地元に詳しい不動産会社が空き家を中心にネットアップしており物件概要を作成していることから、気になる物件について直接問い合わせすることができます。

物件によっては価格の交渉や賃貸にだした場合の想定賃料を確認することもでき、空き家を捜索する上では必ず活用しておきたいサイトといえます。

不動産会社にアドバイスを求められるという利点がある捜索方法ですが、不動産会社は仲介手数料を取得することを目的に情報提供しており、仲介手数料は売買物件に応じて変わります。

つまり、空き家バンクで無償譲渡となっている物件は不動産会社からのアドバイスを受けられない可能性があるため、注意が必要です。

なお、仲介手数料は次の計算式で計算することができ、事前に把握することが可能です。

売買代金が200万円以下:売買代金×5%+消費税

売買代金が200万円を超え400万円以下:売買代金×4%+2万円+消費税

売買代金が400万円を超える場合:売買代金×3%+6万円+消費税

地方自治体の多くは人口減少を大きな問題としており、少子化に加えて人口流入についても対策を求められています。

こうした対策の一環として自治体は移住希望者を募集しており、問い合わせすることで空き家を紹介してもらえることがあります。

自治体が管理している空き家の中には自治体が所有し買い手を探していることもあり、ネットに公開されていない物件が見つかることもあります。

そのため情報を網羅的に把握する上でもチェックするのがおすすめです。

ただし自治体が情報公開している理由はあくまでも「居住用」であるため投資用物件としての購入は歓迎されないこともあり、注意する必要があります。

場合によっては購入者が居住し住民票を移転させることが売却条件になっていることもあるため、取引条件をチェックすることが大切です。

SUUMOやアットホームなどのポータルサイトは幅広く物件情報を検索することが可能であるため、日々公開される新着物件を確認することが重要です。

こうしたポータルサイトは価格や敷地面積、延床面積、築年数を設定し条件に合った情報が公開されればメールで通知を受けることもでき、詳細を不動産会社に直接質問することも可能です。

さらにリフォームは破損個所の修繕にかかる費用を不動産会社に査定してもらえることから、一度に多くの情報を収集する方法として多くの投資家が利用しています。

また将来売却する際の参考価格として価格推移を知ることもできるため、物件購入後も情報収集として不動産ポータルサイトを利用している投資家は多いです。

なお、SUUMOやアットホームといった大手ポータルサイト以外にも「みんなの0円物件」や「空き家ゲートウェイ」「家みちば」といったサイトは空き家に特化した情報を公開していることから、おすすめの情報源といえます。

タダで購入できる空き家を探す場合、買主に無償譲渡することがなぜ所有者にとってもメリットになるのかを知っておく必要があります。

売却するよりも無償譲渡が優先される理由を知ることで譲渡後のリスクをある程度予測することができ、失敗しない投資を実現することができます。

この章では0円で空き家が物件公開されている理由について、解説します。

本来は売主が希望の価格で売却することを望んでいたものの売却できず、その結果0円で譲渡することになった物件も多いです。

こうした物件の譲渡を受け投資をスタートした場合はイメージ通りの収益計画が実現できないこともあるため、注意が必要です。

空き家が売れない理由のいくつかをこの章で紹介しますので、参考にしてください。

田舎にある空き家は人口が少なく病院やスーパー、駅などのライフインフォメーションが整っていないことがあります。

こうしたエリアに建っている空き家は暮らしにくく、購入後に賃貸物件として入居者を募集しても借り手が見つからない可能性が高くなります。

また賃貸経営において売却できるかどうかは重要なポイントであり、「賃料+売却益」でプラスになる収益計画を立てることが大切です。

このことからも田舎にある空き家は借り手がつきにくく売却しにくいという理由で人気がないといえます。

しかし空き家は維持費がかかり、放置していると様々なリスクを抱えてしまいます。

その結果、0円でもいいので手放したいという売主の意向から「空き家を差し上げます」という広告が掲載されることになります。

老朽化が進んだ物件はリフォーム費用が高くなるため居住用として人気がなく、人気エリアでも売れ残ってしまう可能性があります。

特に家の傾きや雨漏り、シロアリの被害がある家は建て替えに近い費用が発生することもあり、安く家を購入したい買主からの反響が少なくなってしまいます。

こうしたリスクを抱えている物件は売れにくく販売が長期化してしまい、さらに老朽化が進んでしまうという悪循環を生むことがあります。

そのため一定期間販売し売れなかったので無償譲渡に切り替えたというオーナーも多いです。

築年数が古い物件は建築後に法律が改正され、違法物件になってしまうことがあります。

こうした物件は「既存不適格物件」と呼ばれており、2m以上接道していない物件や建ぺい率オーバー、容積率オーバーといった物件が該当し適法させなければ再建築不可物件となります。

また再建築不可物件は金融機関が融資を断るため現金で購入するしかなく、その結果買主の資金計画が難しくなってしまう原因になります。

これ以外にも所有している空き家は農家や親族でなければ購入できない「分家用地」に該当してしまい購入可能な買主が限定されるというケースもあります。

空き家を維持し管理するためには草むしりや家屋の清掃だけでなく、破損個所の修理や固定資産税、都市計画税といった税金も発生します。

そのため、自分で利用したり賃貸物件として利用する予定がない所有者がこうした費用負担や手間をなくすために0円で物件公開することもあります。

たとえば延床面積100㎡の木造2階建て住宅を解体する場合、100?180万円の解体費がかかるとされています。

このことからも空き家を解体することは売主にとって多額の負担となり、空き家売却に支障が出る可能性が高いです。

また平成18年よりも前に建築された空き家の場合はアスベストが含有している可能性があり、厚生労働省によって改正された法律により空き家を解体する際にはアスベストの調査が義務付けられています。

そのため解体費以外にも調査費用がかかってしまい、万が一アスベストの含有が認められてしまうと数百万単位で解体費用が増加することもあります。

こうした費用は所有者にとって大きな負担となることから、タダでもいいので空き家をもらって欲しいと考える所有者は多いです。

空き家をタダで手に入れることですぐに利益を生み出せる投資になりそうですが、実際にはタダになるのは本体価格だけであり他の費用はかかるため注意が必要です。

この章では空き家を無償譲渡される場合にかかる諸費用について、解説します。

空き家をタダで譲渡された場合は「贈与」という扱いになり、親族ではない所有者からの譲渡であれば空き家の評価額に応じて贈与税が発生します。

この税金は国税庁から以下のような速算表が公開されており、自治体で空き家の固定資産税評価額を調べることで計算が可能です。

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

【参考サイト:No.4408 贈与税の計算と税率(暦年課税)|国税庁】

たとえば固定資産税評価額が300万円の空き家をタダでもらった場合、35万円の贈与税が発生します。

こうした費用も収益計画に含める必要があるため賃料や売却設定金額に大きく影響することとなり、空き家の無償譲渡を受ける際の注意点といえます。

不動産を取得すること自体に税金が発生し、譲渡を受けた場合であっても不動産取得税を支払うことになります。

この税金は固定資産税評価額に対して4%もしくは3%となるため、評価額300万円の空き家だと9万円~12万円の取得税がかかることを知っておくべきです。

【参考サイト:総務省|地方税制度|不動産取得税】

贈与を受ける場合、所有権移転登記にかかる登録免許税として課税額の0.2%がかかります。

たとえば300万円の課税額となる空き家を譲渡された場合、6万円が登録免許税として発生します。

この費用は登記のタイミングで司法書士に報酬と合わせて支払うことが一般的であるため、必ずかかる諸費用として考慮しておくべきです。

【参考サイト:国税庁 登録免許税の税額表】

築年数の古い空き家を無償譲渡された場合、破損個所の修繕やリフォームにかかる費用が高くなる可能性があります。

特に耐震性が低い空き家になると耐震工事が必要となり、新築住宅と変わらない工事費用になるケースも多いです。

そのため築年数が古い空き家はインスペクションなどの検査を行い、後からかかる修繕費用やリフォーム費用をなるべく把握した上で判断することが大切です。

譲渡を受ける際にはトラブルを防ぐためにも不動産や譲渡に関する取引を書面にまとめる必要がありますが、譲渡契約書の作成はプロに頼むことが多いです。

これにより書類作成費用がかかり売主と買主のどちらが負担するのかも決める必要があります。

なお契約書の種類によっては印紙を貼付する必要があり印紙代がかかりますが、無償譲渡の場合では200円の印紙を用意する必要があることも知っておくべきです。

【参考サイト:土地売買契約書|国税庁】

一般的には双方が負担し作成することになりますが、空き家の無償譲渡条件として買主が全額負担とするケースもあります。

「空き家を差し上げます」という広告に釣られてうっかり譲渡を受け、後悔するオーナーもいます。

このような失敗を避けるためにも、この章では「空き家差し上げます」という広告を掲げている物件が持つデメリットについて、解説します。

水回りを新調するには200?300万円が必要となり、一般的な大きさの一戸建てをフルリフォームするためには800?1,000万円近くかかります。

さらに築年数が古すぎると耐震工事しなければ安心して賃貸にだすことができないため、購入費用がゼロであっても後から費用がかかる可能性が高いという点がデメリットです。

これ以外にも賃貸をスタートし入居者が決まってから雨漏りやシロアリ被害が判明しトラブルに発展することもあり、その場合は余計な出費が発生します。

このように、取得費用がゼロとなる「空き家差し上げます」物件は譲渡後の費用負担が読めないという点もデメリットといえます。

シロアリやゴキブリ、ネズミ、コウモリといった害虫や害獣は空き家で繁殖することが多く、引渡しを受けて床下や屋根裏を確認して初めて気づくケースもあります。

こうした害虫や害獣は駆除しなければ病気の原因にもなるため安心して賃貸にだすことができず、さらに重要な木部を腐食させるなど資産価値が低下する原因にもなりかねません。

そのためこうした被害を確認した場合は速やかに駆除すべきであり、数万から数十万の費用が発生することもあります。

これ以外にも害虫や害獣の温床となったまま放置されている空き家を取得した場合、近隣住民から衛生面について苦情を受けることも考えられます。

このことからも「空き家を差し上げます」という謳い文句がある物件は家屋内の状況をしっかり確認しておくことが大切です。

そもそも空き家は立地が良ければ通常の売却が可能であるため、タダで手に入る家は売却できない理由があると考えるべきです。

その理由の一つとしてバスや駅が近くにないことが挙げられ、こうしたインフラの未整備は購入後に賃貸募集した場合であっても入居者が見つからない原因にもなります。

またインフラ以外にも病院やスーパー、コンビニなども生活する上で必須となる施設であることから、入居者が快適に暮らすことができる周辺環境であるかどうかをチェックすることが重要です。

譲渡契約書の内容が不十分であったり内容を正しく理解していない場合、契約時や契約後にトラブルが起きることもあります。

たとえば引き渡し時にテーブルやソファを撤去してもらう予定だったのが「現況渡し」となっていたため残地物になってしまったり、契約後に不具合が発生し売主に修繕を依頼しても断られるケースがあります。

こうした勘違いやトラブルを防ぐためにも、譲渡契約書には引き渡しの条件と引き渡し後発生したトラブルの責任負担を決めておくべきです。

「空き家差し上げます」という広告を掲げている不動産を購入し失敗してしまうと、思い描いた不動産投資を実現できなくなってしまうため注意が必要です。

そこで、この章ではこのような失敗をしないためのポイントを紹介します。

これから空き家を購入し不動産投資を計画している人は、参考にしてください。

どのような空き家を購入する場合にも共通するポイントとして、空き家の本体価格以外にかかる費用を全て把握しておくという点があります。

そのため次の費用がかかることを前提に月額の賃料や利益回収時期、売却想定価格を設定することをおすすめします。

譲渡契約書は売主と買主の双方が誤解することなく納得して署名押印できる内容にする必要があるため、片方の要望だけを盛り込んだ内容にならないよう注意する必要があります。

しかし契約書作成に慣れていない売主や買主が作成すると要望の折衷案が分からず、契約書作成に時間がかかってしまうことも多いです。

そこで契約書作成を司法書士や行政書士といった文章作成のプロに依頼し、雛形を確認しながら譲渡内容を協議することがポイントです。

こうすることで双方が納得できる作成書をスピーディーに作成でき、スムーズに契約を締結することができます。

そのため、費用がかかったとしても譲渡契約書の作成はプロに委任すべきです。

出口戦略とは購入した空き家を使って家賃収入を得た後、売却することで利益を得る戦略のことです。

多くの不動産投資は「賃料+売却益」でプラスになるよう計画を立てるため、出口戦略が不十分だと賃料収入が良くても投資として失敗に終わることがあります。

このように出口戦略は不動産投資において重要ですが、購入時にかかる諸費用やリフォーム費用が高いと将来売却する価格設定が相場よりも高くなるリスクを抱えることになるため、注意が必要です。

万が一売却する時期に不動産の市況が低下していた場合、利益がマイナスとなる金額でなければ売却できないこともあり得ます。

こうした失敗を避けるためにもなるべく空き家購入にかかる諸費用や修繕費用、リフォーム費用を抑えることが重要であり、そのためにも築年数や家屋内の状況をしっかり確認した上で購入すべきか判断することが大切です。

空き家の所有者が無料で家を手放すということは一般的なルートで売却できない理由があると考えるべきであり、購入した買主が後から費用を負担したりリスクを抱える原因にもなりかねません。

そのため不動産投資を検討するのであれば無料物件以外もチェックし、不動産会社を通してリスクと費用負担の低い物件も捜索することが重要です。

このようにタダ物件だけでなく全ての物件から投資物件をチョイスすることで適切な収益計画を立てることができ、安心して賃貸にだすことができます。

インターネットで不動産投資を目的として物件収集すると「空き家差し上げます」という広告を見かけることがありますが、物件概要をしっかり確認した上で購入の判断をする必要があります。

なぜなら空き家を無償譲渡するケースは通常の方法では売却できない場合に所有者が選択している可能性が高く、タダで手放した方がメリットがあると判断しているからです。

つまり、こうした物件には物件の本体価格がかからない代わりに何かしらのリスクがあると考えるべきといえます。

また空き家の費用がゼロであっても不動産取得税や登録免許税といった費用は必須であり、場合によっては破損個所の修繕費やリフォーム費用が発生します。

このように、適切に家賃収入を得た後に将来スピーディーに売却するためにも「空き家差し上げます」という広告には注意を払い、無料物件以外もチェックした上で物件購入することをおすすめします。

空家ベースは不動産事業にチャレンジしたい人や、地方に空き家を買って移住したい人に日本全国の空き家を紹介するポータルサイトです。これまでの取引経験から物件のリスクについて客観的に分析・評価しお伝えしています。

空き家投資に興味がある方や、空き家をお探しの方はぜひ空家ベースをご利用ください。公式LINEでは未公開物件の配信サービスも行っています。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

賃貸を探す人の中には同じような物件ではなくオリジナル性の高い部屋を希望する人がいるため、貸主にとって部屋の内装や外観は重要なポイントです。

そこで最近注目されている賃貸物件として「DIY型賃貸」があり、自分で自由に内装を改修することができるという特徴があることから人気です。

この記事ではDIY型賃貸のメリットとデメリット、契約時のポイントについて解説します。

DIY型賃貸の物件として公開するのであれば、賃貸借の内容を理解しておくことが大切です。

特に通常の賃貸との違いを知っておくことで借主とのトラブルが発生しないよう対策することができ、DIY型賃貸借を検討する上で必須の知識といえます。

この章ではDIY型賃貸の特徴について解説しますので、参考にしてください。

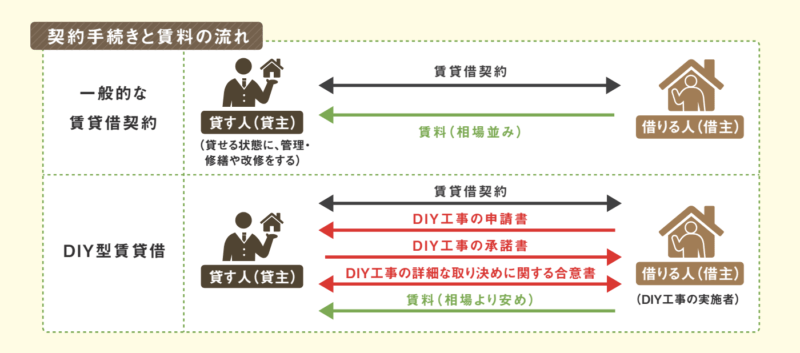

国土交通省が公開している「DIY型賃貸借のすすめ」によると「工事費用の負担者が誰かに関わらず、借主の意向を反映して住宅の改修を行うことができる賃貸借契約やその物件」と定義されています。

たとえば棚や造作家具を設置したり壁紙を張り替えることで部屋の雰囲気を大きく変えることができますが、DIY型賃貸借であれば可能です。

このようにDIY型賃貸借であれば借主は自分好みの内装に仕上げることができ、借り手が見つかりやすい可能性が高くなるといえます。

DIY賃貸と通常の賃貸の大きな違いとしてDIYできる範囲があり、DIY賃貸の方が自由度が高い契約形態といえます。

その一方でDIY賃貸の方が退去する際の注意点が多く、どこまでの状態まで補修する義務があるのかは重要なポイントです。

たとえば退去時に原状回復義務がある場合、原状回復の範囲によっては初期費用だけでなく撤去に関する工事費用も大掛かりになるケースもあります。

このように、通常の賃貸住宅よりも退去や改修工事に関わる取り決めや制限の有無、原状回復の義務などは大きな相違点です。

画像引用元:国土交通省 DIY型賃貸借のすすめ

DIY型賃貸借を利用することで、借主は新築の一戸建てや空き家を購入しなければ難しいリフォームが可能となります。

その一方貸主側としても賃貸経営における空室対策として効果的といえ、DIY賃貸借にすることで貸主のニーズに応えられることができます。

このことからもDIY型賃貸借を選択することで借り主と貸主の希望を叶えやすい不動産にすることができるため、DIY型賃貸借は貸主と借主の両方におすすめです。

また、国土交通省もDIY型賃貸借を推奨していますが、その理由として全国で問題になっている空き家対策があります。

管理されていない空き家が増加すると倒壊や火災発生のリスクを抱えることになるため、賃貸住宅としての流通を促進することを目的にDIY型賃貸借が提示されています。

参考:国土交通省

こうした背景からDIY型賃貸借は近年注目されており、空き家を所有するオーナーであれば注目すべき賃貸借の形態といえます。

画像引用元:国土交通省 DIY型賃貸借のすすめ

DIY型賃貸借には一般的な賃貸マンションにはないメリットが多くあり、貸主にとっても借主にとっても知っておくべきポイントです。

この章ではDIY型賃貸借のメリットについて紹介しますので、これから検討する人は参考にしてください。

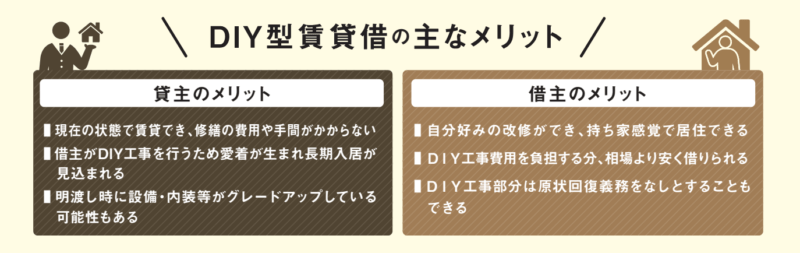

マンションを保有している貸主にとって、DIY型賃貸借にすることでリフォーム費用を浮かすことができます。

マンションは入居する前に修繕する必要があるため修繕費用を確保することになりますが、借主がDIYするのであればその必要はありません。

そのため賃貸経営における資金計画に余裕が生まれ、さらに原状回復しない契約形態であれば部屋がグレードアップした状態で退去してもらうことになります。

これにより費用負担することなく部屋の資産価値を維持することができるというメリットがあります。

これ以外にも借主自身がDIY工事を行うため愛着が生まれ、その結果長期間入居を継続してくれる可能性が高いというメリットもあります。

借主にとっては自分好みの内装にDIYできるという点が、もっとも大きなメリットです。

一般的な賃貸借では制限される壁紙の張替や水回りの新調も承諾されているケースも多く、本来であれば実現できない改修工事であってもDIY賃貸借であれば計画が可能です。

さらにDIY型賃貸物件は貸主がリフォームしないまま引き渡すことが多いため、その分家賃を抑えることができるという点もメリットです。

このように、借主の暮らし方に合わせた住まいに変更できるといえます。

DIY型賃貸は通常のマンションにはないメリットがありますがその一方でデメリットもあるため、注意点となります。

この章ではDIY型賃貸のデメリットについて解説しますので、前述したメリットと合わせて参考にしてください。

DIY型賃貸住宅は一般的な賃貸住宅に比べて需要が少なく、そもそも募集しても入居者が見つからない可能性があります。

そのため、空室対策としてDIY型賃貸住宅は向いていないケースも多いです。

また改修工事の内容や退去時のルールなど契約書に盛り込むべき内容は多く、契約書の作成に時間がかかってしまうという点も大きなデメリットといえます。

DIY型賃貸住宅は借主が自由にリフォームできるというメリットがありますが、戸建ての状態によっては思い描いた仕上がりにならないこともあります。

さらに仕上がりは施工技術によって左右されてしまうことから、しっかり練習しなければ見た目が悪い内装になってしまう可能性があります。

このことからも、借主本人にDIYのスキルが高いことが重要なポイントとなり、ある程度の知識と技術の習得が必要という点がデメリットとなります。

DIY型賃貸住宅は公開されている物件数が少ないためトラブルが発生しやすいことから、貸し出すための準備を正しく進める必要があります。

そこでDIY型賃貸借を検討する際には、国土交通省が公開している「家主向けDIY型賃貸借実務の手引き」を参考にするのがおすすめとなっており、以下の準備が推奨されています。

これらの準備には専門業者の強力が必要な部分も多いことから、早い段階で不動産会社に相談し専門業者の相談を受けることが大切です。

この章では「家主向けDIY型賃貸借実務の手引き」に記載されているポイントを中心に、DIY型賃貸借の手順について解説します。

DIY型賃貸借はSUUMOやアットホームといった不動産ポータルサイトに情報を公開し、募集するのが一般的です。

また、その際には家賃だけでなく改修工事の範囲や退去時のルールについても物件資料に明記し、借主と認識の違いがないように注意する必要があります。

エリアや築年数によってはリフォーム期間中は家賃の支払いが免除となるフリーレントを設定することですぐに借主を見つけることができるため、不動産会社と相談しつつ募集要綱を決めることがポイントです。

賃貸借契約では一般的に増改築等に関して貸主の書面による承諾を必要としており、DIY型賃貸借においても同様です。

そのため多くのケースで増改築における申請書兼承諾書を作成し、借主と貸主双方が内容を確認した上で締結します。

この書面で決定された内容に合わせて増改築を行うため、トラブルが起きないようしっかりチェックすることが重要です。

契約が無事に締結され借主がDIY工事に入る際には、他の入居者に告知しておくことで騒音や振動に関するトラブルを防ぐことができます。

また、DIY工事は基本的に借主が主体となって進めますが、完工時には合意書の内容に沿った内容の工事になっているかチェックすることも重要です。

特に戸建ての躯体に影響する工事を実施する場合は耐久性に問題ないかも踏まえて確認することがおすすめです。

入居中の管理や工事については原則借主の責任となりますが、賃貸借契約で細かく責任区分を設定することも可能です。

たとえば賃貸借契約の締結後にDIY工事を行い入居し、その後追加工事をする場合には貸主の承諾が必要とする特約も設定することができます。

このようにすることで内装をある程度貸主の管理下に置くことができます。

借主が物件を明け渡し退去する際には、工事によって改修された部分の所有権をどのように扱うのかを決めておく必要があります。

もし退去後は通常の賃貸物件として貸出するのであれば、工事部分はそのままにしておき貸主に所有権を移転させる契約にしておくのが理想です。

一方、引き続きDIY型賃貸借にするのであれば原状回復してもらい明け渡ししてもらうことで募集しやすくなります。

このことからも、借主と貸主の双方が都合の良い契約内容で締結することがポイントです。

DIY型賃貸借は通常の賃貸借とは異なる部分が多いため、予期せぬトラブルを防ぐためにも注意点を押さえておく必要があります。

この章ではDIY型賃貸借を選ぶ際のポイントについて解説しますので、参考にしてください。

DIYを実施することで部屋の資産価値は上昇することになりますが、工事部分についての所有権を明確にすることでトラブルを防止することができます。

たとえば借主が所有権を保持するのであれば工事部分の破損については借主の責任となり、貸主に所有権を移転させるのであれば管理修繕を借主が請け負うことになります。

こうした所有権の帰属はDIY型賃貸借において重要なポイントとなるため、契約書で詳しく記載することが大切です。

DIY型賃貸借でトラブルになりやすいのが、明け渡し時に残置物を撤去するのかどうかというポイントです。

DIYすることで借主にとって住みやすい内装に改修することができ、デザインに合った椅子やテーブルを購入するケースも多いです。

しかし次の移住先でこうした家具を使う予定がない場合、残していきたいと交渉を受けることもあります。

このようなケースでは契約書の内容に沿って進めることでトラブルを回避することができるため、残置物の取り扱いについては契約時に借主と細かい内容まで合意すべきです。

賃貸は退去時の修繕費用やDIY工事期間中の家賃免除など、借主と貸主双方が合意することで費用の清算内容が決まります。

つまり、賃貸借契約を締結する時点でこうした取り決めをしておかなければ金銭トラブルに発展する可能性が高いといえます。

そのため発生する可能性があるポイントを洗い出し、借主と協議しながら清算方法を決めるのがおすすめです。

DIYに慣れていない借主が工事を実施した場合、共有部に傷をつけたり破損させてしまうこともあります。

こうした場合には一般的に借主の負担で修繕することになりますが、契約書に明確な記載がなければトラブルになることも考えられます。

そのためDIY型賃貸借は契約書に損害に関する責任の所在について明記するだけでなく、工事前と工事後のタイミングで撮影することも重要です。

DIY部分の管理や修繕は誰が行うのかもポイントですが、誰が所有権を保持しているのかで管理修繕における責任の所在は変わります。

たとえば借主が退去まで所有するのであれば借主が管理すべきといえ、工事完了後に所有権を貸主に移転させるのであれば貸主が共有部と同様に管理と修繕を行うことになります。

DIY型賃貸借は一戸建てを購入するのではなく賃貸マンションに住みながら自分好みの内装にリフォームできるため、住まいへのこだわりが強い人に人気の物件です。

そのためDIY型賃貸借として物件公開するオーナーも増えていますが、通常のマンションと比べて注意点が多く、特に契約書の内容が細かくなってしまうというデメリットがあります。

そのためDIY型賃貸借で失敗しないためにもメリットとデメリット、注意点を明確にした上で募集することをおすすめします。

「空家ベース」は全国の空き家情報を掲載し、空き家の売り手と買い手を繋ぐサポートをしています。空き家投資に興味があり、物件を探している方はぜひご相談ください。

公式LINEでは未公開物件の配信サービスも行っています。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

空き家のリフォーム・リノベーションをすることで、空き家を賃貸に出したり、民宿にしたりとさまざまな用途に活用することができます。特に、空き家を収入につなげたい場合は低予算で収めたい方が多いでしょう。

本記事では、空き家をDIYする時の費用や補助金の制度について解説します。

空き家のリフォーム・リノベーションの手段は主に、リフォーム業者に依頼するか、DIYするかの2つがあります。

手段を選ぶときのポイントとしては、自身のスキル、時間、予算などの条件を考慮するようにしましょう。

リフォーム業者へ工事を依頼するときは、住宅メーカーや工務店、専門業者に依頼します。業者によって工事内容の得意分野や施工スタイルが異なるため、自身のリフォーム・リノベーションの希望通りの仕上がりになる業者を選定して、見積もりを取ることが重要です。

DIYは、材料や工具を用意したうえで施工もすべて自分で行わなければなりません。最近では、ホームセンターなどでもDIYの講習会が開かれているほど、DIYへの関心は高まっています。

DIYのメリットの一つは、自分のスキルと材料次第でどんな仕上がりにもできることです。ただし、すべて自分で行うため、業者に依頼するよりも時間がかかります。工期を定めずに施工する前提で考えるのがよいでしょう。

空き家をDIYする場合は、リフォーム業者に依頼をするよりも費用を抑えることができます。リフォーム業者に依頼する場合の費用相場と比較してみていきましょう。

空き家のリフォームを業者に依頼した場合の相場費用は広く、建物の状態や工事内容によって大きく変動します。

国土交通省が実施した調査によると、一戸建ての躯体(柱・土台・基礎などの構造部)以外の部分を全面リノベーションする費用相場は500万円〜2,500万円です。

また、キッチンやお風呂などの設備に費用がかかる箇所や、屋根・外壁などの構造・外装・防水部分に関しては費用が高額になります。

リフォーム業者に依頼する場合は、材料費・施工費以外に人件費がかかることも考慮しておきましょう。大掛かりな工事になるほど、職人の人数も増えるため、その分、人件費がかかります。

DIYでは、リフォーム業者に依頼する必要がないため、人件費がかかりません。一方で、材料費や廃棄処分費だけでなく、ホームセンターや物件を行き来する交通費、工具一式を揃えるための費用などがかかることには注意が必要です。

具体的な内訳を見ていきましょう。

DIYで使用する材料や工具のほとんどは、ホームセンターで購入することができます。床材のフロアタイルやフローリングなどは材料費が高くなりますが、ペンキなどの塗料は数千円で済むでしょう。

そのほか、

といった点も念頭に置いておきましょう。

空き家をDIYのする場合、費用を抑えられること以外のメリットもあります。しかし、DIYのデメリットもあるので、注意すべき点をおさえておくことが大切です。

DIYのメリットは以下のとおりです。

・費用を抑えることができる

DIYで空き家を活用すれば、業者に依頼するよりも費用を抑えることができます。特に、内装や設備の交換・修繕などの工事であれば、DIYで十分に対応できる場合が多いです。

・自分のイメージ通りのリフォームができる

DIYであれば、自分のイメージ通りのリフォームをすることができます。業者に依頼する場合は、業者の提案や施工を受け入れる必要がありますが、DIYであれば自分自身でデザインや施工を決めることができます。

・自分の都合で期間を設定できる

DIYであれば、自分の都合で期間を設定することができます。業者に依頼する場合は、業者のスケジュールに合わせて工事を進める必要がありますが、DIYであれば自分の空き時間に合わせて工事を進めることができます。

DIYのデメリットは以下のとおりです。

・工具を揃える必要がある

工具には数多くの種類があります。使用頻度やサイズ、形などもさまざまで、工具を揃えるにはまとまったお金がかかります。安全に注意したり、使い方を覚えたり、工具の収納場所を確保する必要もあるため、初心者には負担が大きいでしょう。

・技術や知識が必要

DIYで空き家を活用するためには、ある程度の技術や知識が必要です。特に、電気工事や水道工事などの専門的な工事を行う場合は、十分な知識と技術を身につける必要があります。例えば電気工事では、DIYの内容によっては第二種電気工事士のような専門資格も必要です。

・時間と労力が必要

DIYで空き家を活用するためには、時間と労力が必要です。特に、大きな工事を行う場合は、数ヶ月から数年かかる場合もあります。

・完成までに時間がかかる可能性がある

DIYで空き家を活用する場合、完成までに時間がかかる可能性があります。特に、自分の技術や知識が十分でない場合や、物件からホームセンターまでの距離が遠い場合などは、想定よりも時間がかかり、大きな負担となるでしょう。

全国の各自治体で、空き家活用のために、DIYにかかった費用の一部を補助する制度もあるため、ぜひ活用しましょう。

広島県廿日市市では、空き家バンクに登録された空き家であることや、その他に3年間は物件の解体ができないなどの制限や条件はありますが、DIYにかかる材料費の2分の1(上限10万円)の金額を補助してもらえます。

広島県江田島市では、江田島市に登録された空き家を活用するために、市内事業者で工具や材料を購入する費用の一部を補助する制度を設けています。

空き家をDIYでリフォーム・リノベーションすると、リフォーム業者に依頼する場合よりも人件費を抑えることができるメリットがあります。

ただし、専門業者に依頼する場合よりも時間をかけて施工することになるため、施工期間を気にせずにリフォーム・リノベーションを進めたい人に向いているでしょう。

「空家ベース」では、全国の空き家情報を掲載して、空き家を売りたい人と再生させて活用したい人を繋ぐためのサポートをしています。空き家の処分に困っている方や空き家再生に興味のある方はぜひご連絡ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

関東エリアで不動産を購入して、空き家や土地を活用したいと考える人もいるのではないでしょうか。

関東エリアは地方に比べて不動産の相場が高い傾向にありますが、本記事では関東地域の1円物件が多いエリアや売買成約事例をご紹介します。

是非、関東地域で1円物件を探す場合の参考にしてください。

物件を相続したが使い道がないため早く手放したい人、固定資産税など維持費がかかるため1円でもいいから売却をしたい人など、1円で物件が売りに出される理由はさまざまです。

関東でも1円で物件が出されやすいエリアを知っておくことで、1円物件を購入することは可能です。

1円物件を購入しやすいエリアを都・県ごとにそれぞれ見ていきましょう。

東京都であれば、23区外である多摩地域が1円物件の多いエリアです。

どのような物件があるのか、1円物件の売買成約事例や現時点で売りに出ている物件を参考に見ていきましょう。

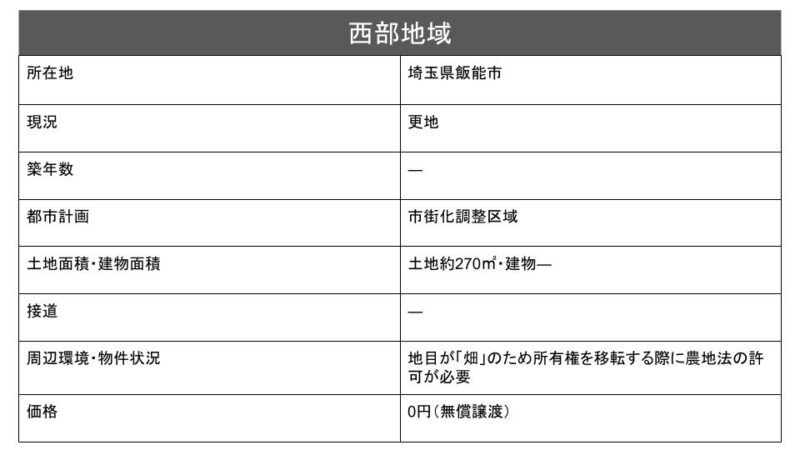

埼玉県内では秩父地域や西部地域で1円物件が売りに出されることが多いです。

ただし、秩父地域内の観光地としても有名なエリアでは、1円物件が売りに出ることは珍しいです。

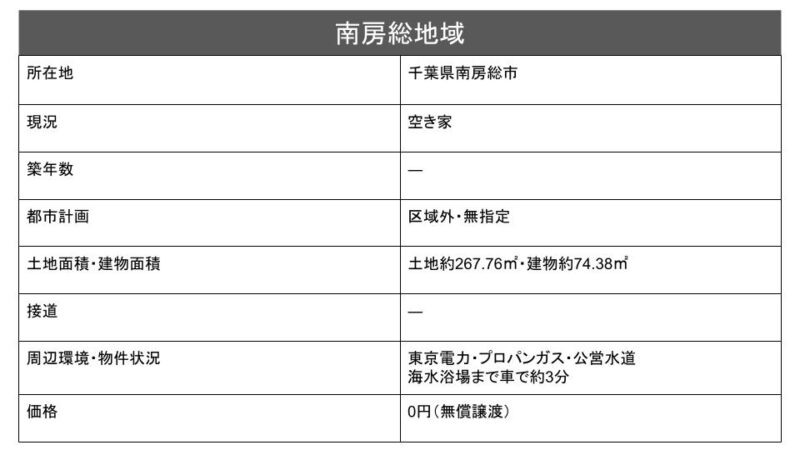

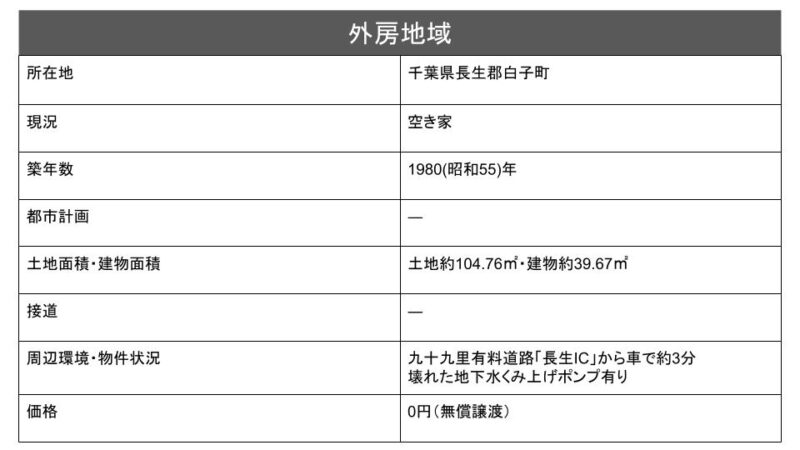

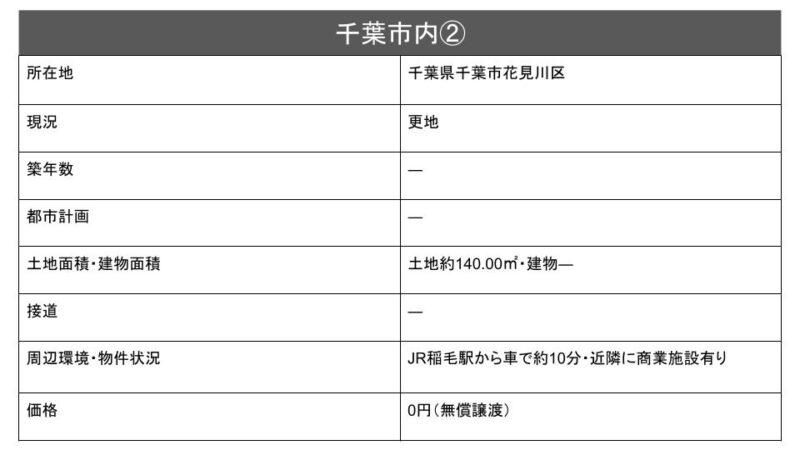

千葉県内であれば、まずは千葉県の中央部分に位置する千葉市からさらに南西側、南東側に位置する南房総地域と外房地域を中心に見ることをおすすめします。

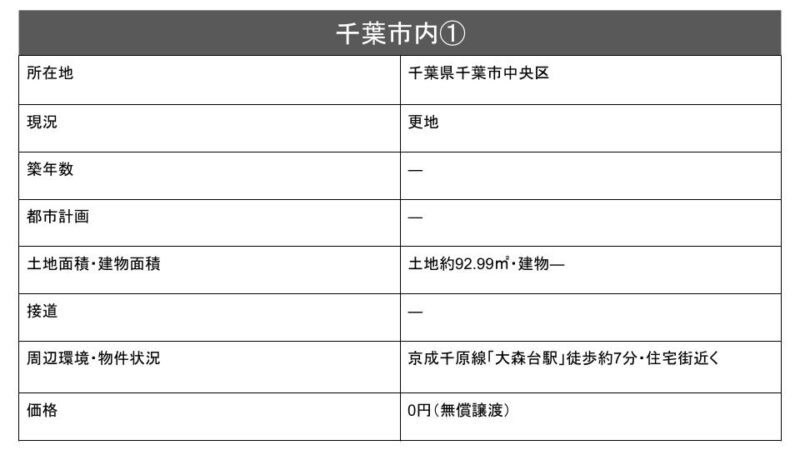

千葉県内の場合、県中心部の千葉市内でも1円物件を見つけることが可能です。

実際の売買成約事例を見てみましょう。

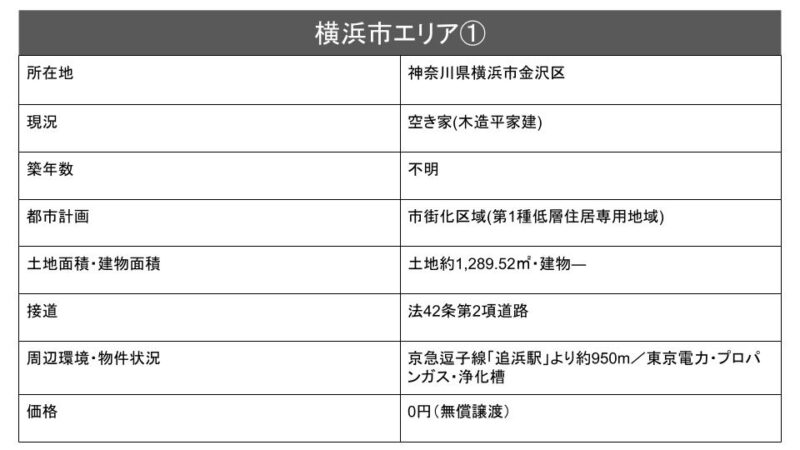

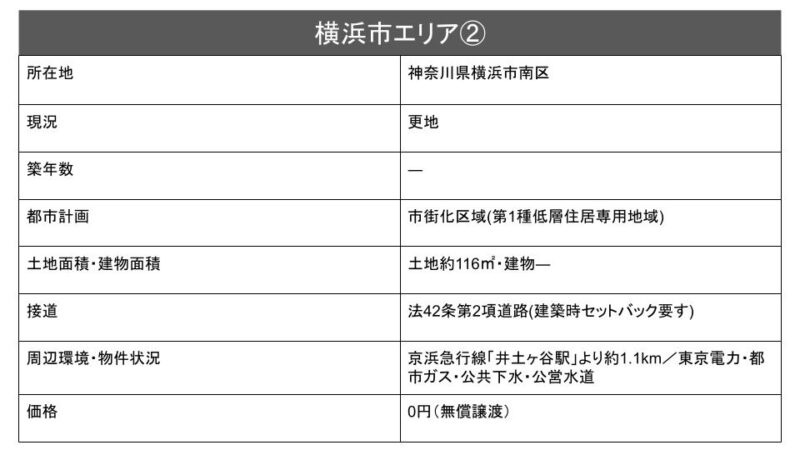

神奈川県内であれば、人口が多い横浜市内でも1円物件を見つけることが可能です。

茨城県内であれば、農業が盛んな地域でもある鉾田市エリア内で1円物件の売買成約事例が多いです。

栃木県内であれば、別荘地としても有名な那須塩原市エリアで1円物件の売買成約事例が多いです。ただし、山林や別荘の取引が多いことが特徴です。

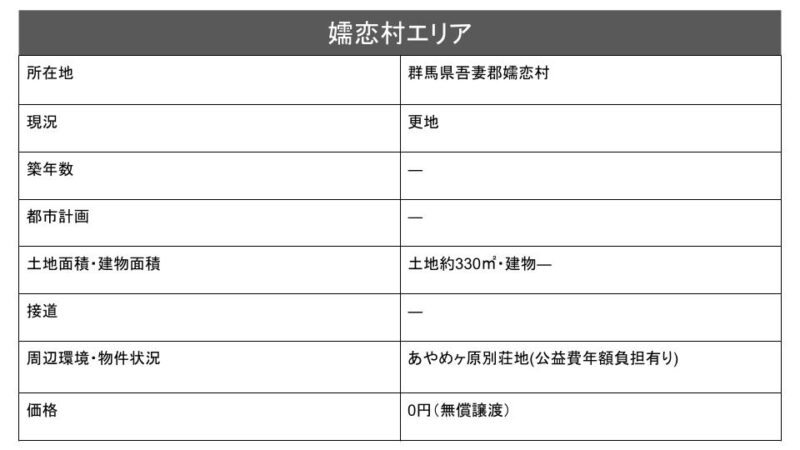

群馬県内であれば、ゴルフ場や別荘地などのレジャー施設が充実している群馬県嬬恋村での売買成約事例が多いです。群馬県の場合も、栃木県と同じく別荘地としての取引が多いことが特徴です。

最後に関東エリアで1円物件の購入を検討する場合のおすすめサイトをご紹介します。

空家(ソライエ)ベースは不動産事業にチャレンジしたい人や、地方に空き家を買って移住したい人と空き家を売りたい人・再生したい人を繋ぐポータルサイトです。日本全国の空き家を紹介しているポータルサイトです。物件のメリット・デメリットを明確にし、他では扱えないような空き家も取り扱っており、購入できる空き家の選択肢が多いのが特徴です。

空き家バンクとは、地方公共団体や民間企業が、各地域内にある空き家の流通・活用促進を目的として、土地や空き家所有者から集めた情報をウェブサイトなどで公開し、購入・居住希望者に提供する制度です。全国の市区町村で空き家バンクのサイトが作られているため、気になるエリアがある場合は検索してみましょう。

ジモティーは、地域密着型の情報サイトで利用者が無償で不用品を譲ったり譲ってもらったりできるサービスです。基本的にジモティーを介して譲渡人と受取人が直接やり取りします。家具や家電の掲載は多いですが、中には空き家無償譲渡も掲載されています。

アットホームは、全国の売買、賃貸、投資用の不動産情報を取り扱っており、国内大手の不動産情報サイトです。全国の各自治体が運営する空き家バンクに掲載されている物件も取り扱っています。

関東エリアでも、1円物件を購入することは可能です。ただし、建物の状態があまりにも悪く解体が必要な場合や、法地になっている土地などに建物を建築する場合、想像以上に造成費が高くかかる場合もあります。

1円物件だからと安易に考えず、物件の状況の確認や修繕費用のシミュレーションをしっかり行うようにしましょう。

「空家ベース」では、全国の空き家物件を掲載し、空き家を売りたい方・買いたい方を繋ぐお手伝いをしています。不動産事業にチャレンジしてみたい方は是非お気軽にご相談ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

「地方の空き家を購入して活用したいけど、無料で購入できるのであればなるべくコストをおさえたい」と考える方も多いでしょう。

本記事では、和歌山県内の無料の空き家が販売されやすい地域や実際の取引実績を紹介していきます。

和歌山県内の物件購入を検討されている方は、是非参考にしてください。

和歌山県で無料の空き家を買いたい場合は、和歌山県の各自治体が掲載している空き家バンクや、民間の空き家情報を掲載しているサイトに問い合わせをすることが一般的です。

不動産は、維持費や税金など所有者が負担することが一般的なため、放置されている空き家の場合、譲渡を希望している所有者も少なくありません。

しかし、空き家を無料で譲渡するということは所有者にとっては、所有権や固定資産税などの負担を完全に放棄することになります。そのため、所有者の中には、ある程度の費用を受け取ることを希望する人も少なくありません。

ただし、空き家を所有している人の中には、維持費や税金などの負担を負っているため、早く譲渡したいと考えている人も多くいます。

また、空き家を売りに出しても、なかなか売れずにずっと残り続けているケースも少なくありません。そのため、価格交渉によっては無料(0円)で譲渡してもらうことが可能になる場合もあります。

和歌山県内で無料の空き家が販売されやすいエリア・地域はあるのでしょうか。

実は、和歌山県内においては、山間部に近い物件は無料、または低価格で無料に近くなる傾向があります。

具体的にエリア・地域ごとに分けて、これまでの成約事例を見ていきましょう。

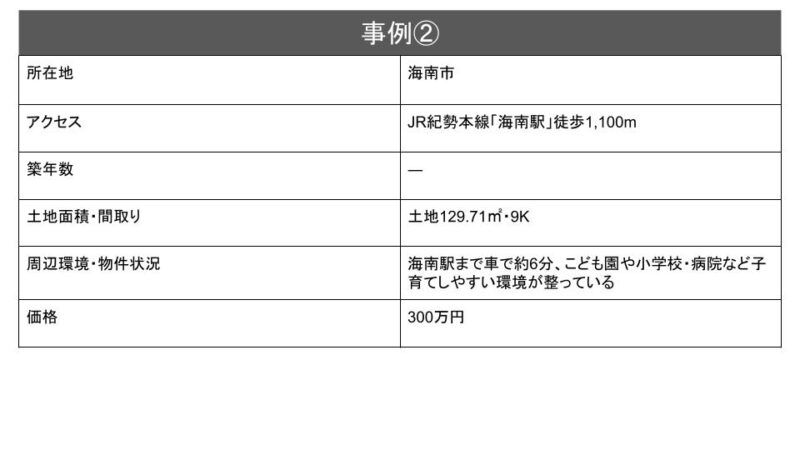

和歌山地域とは、海南市や和歌山市のことを指し、和歌山県の北西部に位置します。

海南市は温暖な気候の地域で、京阪神方面や、関西国際空港からのアクセスが良いのが特徴です。

事例は、これまでの売買の成約事例や2024年1月時点で売りに出されている物件を取り上げています。

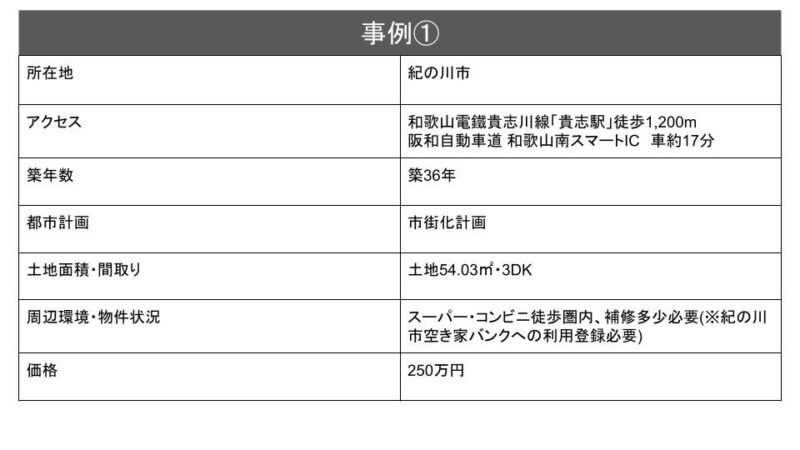

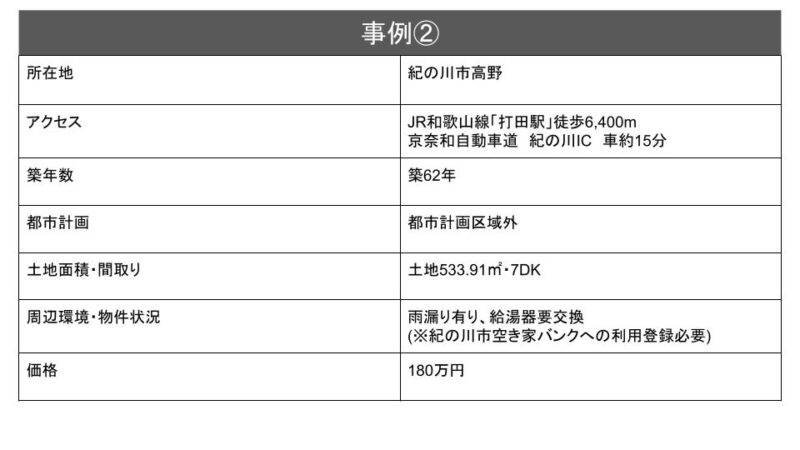

紀北地域は和歌山の北部全体の地域を指します。紀の川市の空き家には、以下のような物件があります。

紀の川市は交流人口や移住定住者の増加を図っている自治体です。

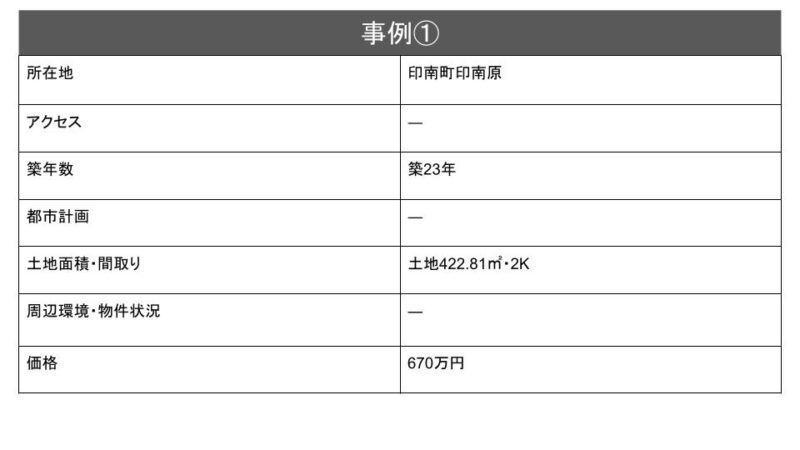

紀中地域は、和歌山県の中央部に位置する地域で、海と山に囲まれた自然豊かな地域です。

印南町と有田市は、紀伊半島西部海岸に位置し、沿岸地域の温暖多雨な太平洋側気候と山間地域の寒暖の差が激しい内陸側の気候まで広範囲にわたります。

紀南地域は、和歌山県の南部に位置する地域です。西側は紀伊山地を境に奈良県、三重県と接しています。

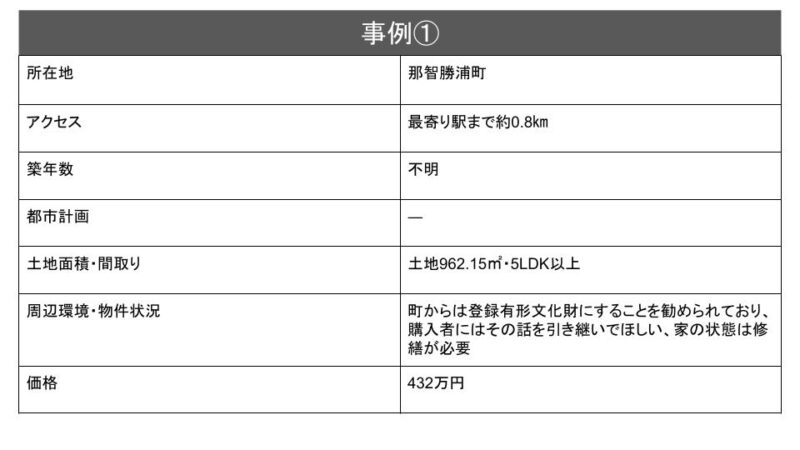

紀南地域の那智勝浦町には、世界遺産である「熊野古道」があります。

最後に和歌山周辺で空き家購入を検討する場合のおすすめサイトをご紹介します。

空家(ソライエ)ベースは不動産事業にチャレンジしたい人や、地方に空き家を買って移住したい人と空き家を売りたい人・再生したい人を繋ぐポータルサイトです。日本全国の空き家を紹介しているポータルサイトです。物件のメリット・デメリットを明確にし、他では扱えないような空き家も取り扱っており、購入できる空き家の選択肢が多いのが特徴です。

わかやまLIFEは、移住や二地域居住希望者などの住まい探し支援、空き家などの利活用を促進するため、和歌山県内の空き家等の物件情報をワンストップで検索できる情報サイトです。和歌山県内の空き家バンクの物件や民間の不動産会社(住宅協力員が従事する宅地建物取引事業者)の物件情報が掲載されています。利用するには、和歌山県の空き家バンクへの登録が必要です。

ジモティーは、地域密着型のクラシファイドサービスというジャンルに分類され、利用者が無償で不用品を譲ったり譲ってもらったりできるサービスです。基本的にジモティーを介して譲渡人と受取人が直接やり取りします。また、遠方の場合には配送もでき、気軽にやりとりができることが特徴です。家具や家電の掲載は多いですが、中には空き家無償譲渡も掲載されています。

アットホームは、全国の売買、賃貸、投資用の不動産情報を取り扱っており、国内大手の不動産情報サイトです。全国の各自治体が運営する空き家バンクに掲載されている物件も取り扱っています。

地方の空き家を買いたい場合、民間企業のサイトや自治体の空き家バンクから物件を探すことができます。和歌山県内の空き家は、これまで無料で譲渡された実績もありますが、基本的には空き家を所有するにはいくらかの費用が費用が必要になるでしょう。

「空家ベース」では、空き家を売りたい方・貸したい方、空き家を購入して不動産事業にチャレンジしてみたい方を応援しています。是非、お気軽にご相談ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

地方の空き家を安く仕入れて、空き家活用をしたいと考える方もいるのではないでしょうか。

本記事では岐阜県内の空き家を安く買う方法や地域ごとの空き家の相場を実際の取引事例とともに紹介していきます。

岐阜県内で空き家の購入を考えている方は是非参考にしてみてください。

岐阜県内で空き家を安く購入する方法はいくつかあります。

一つ目は、市町村の空き家バンクで探す方法です。岐阜県内の各市町村では、空き家バンクや空き家に関する情報ページを設けています。気になる市町村の空き家バンクサイトを見て、気になる物件があれば、担当窓口に問い合わせします。

二つ目は、不動産会社に相談する方法です。岐阜県内の不動産会社や、岐阜県外であっても全国の空き家を取り扱う不動産会社があるので、希望の条件を伝えて、空き家を探してもらうことができます。

三つ目は、岐阜県内で配布されている情報誌を確認する方法です。岐阜県内の地域ごとに配布されている情報誌やチラシやポスターなどに空き家の情報が掲載されている場合があります。

岐阜県は、一般的に、岐阜地域・東濃地域・中濃地域・西濃地域・飛騨地域の5つに分けられます。岐阜地域には、県庁所在地である岐阜市があり人口も集中しています。続いて西濃地域には大垣市・東濃地域には多治見市と、岐阜市の次に栄えている市が存しています。

その地域での土地の立地条件にもよりますが、地域次第では空き家を低価格で購入することも可能です。

空き家バンクや不動産情報サイトに掲載されている空き家物件の中には、交渉次第では金額を抑えて購入できる場合があります。

空き家所有者も固定資産税の負担や、空き家のメンテナンスなど費用・時間・労力が負担になり、早く空き家を手放したいと考える人も少なくありません。

条件に合った物件を見つけた場合は、不動産活用の初期費用を抑えるためにも、価格交渉をしてみるとよいでしょう。

ここからは、岐阜県内での空き家の販売価格相場を見ていきましょう。

岐阜県内の中では、利便性の高い岐阜市内の空き家の販売相場が高くなる傾向があります。

岐阜市は人口約40万人の市で、岐阜県内の市町村で一番人口の多い街です。

岐阜県内の空き家販売相場を、地域ごとに見ていきましょう。

岐阜地域には岐阜市や各務原市があります。特に岐阜市内には、JR東海道本線の岐阜駅もあり、名古屋駅まで約18分で行くことも可能な利便性のよい街だといえます。

※上記は売り出し情報の一例です

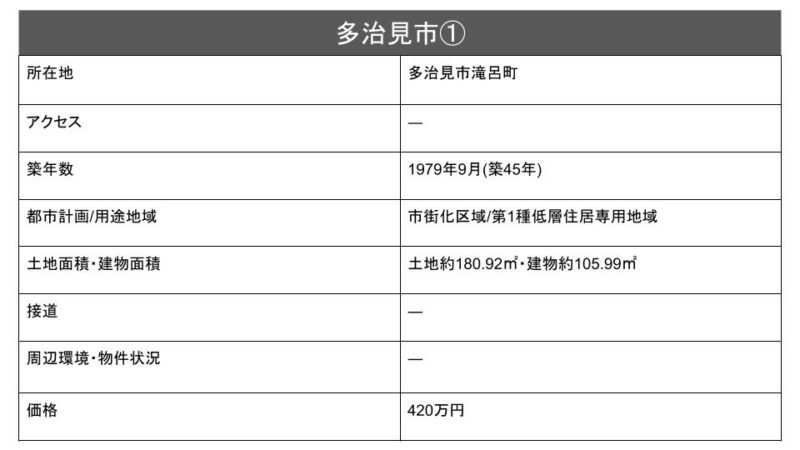

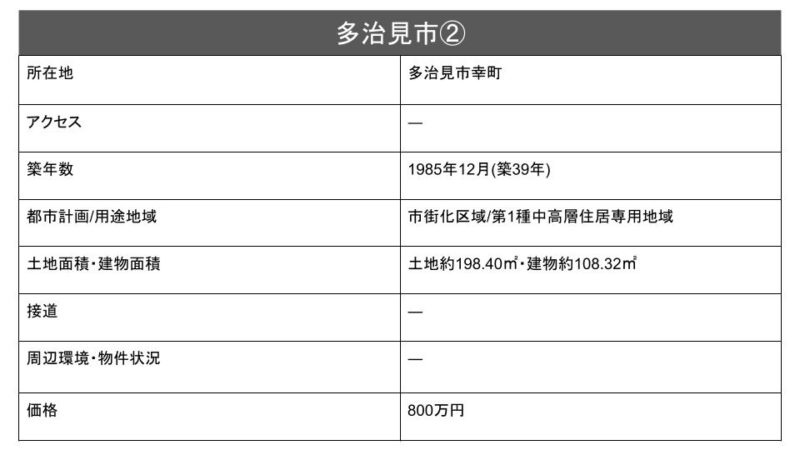

東濃地域は、古くから陶磁器産業が盛んな地域で、岐阜県内で3番目に人口の多い多治見市などがあります。圏域の幹線交通網として、名古屋圏域へのアクセス機能の高いJR中央本線・中央自動車道・国道19号・国道363号が東西に整備されています。

※上記は売り出し情報の一例です

中濃地域は、岐阜県のほぼ中央部に位置し、岐阜県で4番目に人口の多い可児市があります。可児市は、名古屋駅から電車で約30分、名古屋空港から車で約1時間でアクセスできます。また、東名阪自動車道や名古屋亀山線が通っており、高速道路網も充実しています。

※上記は売り出し情報の一例です

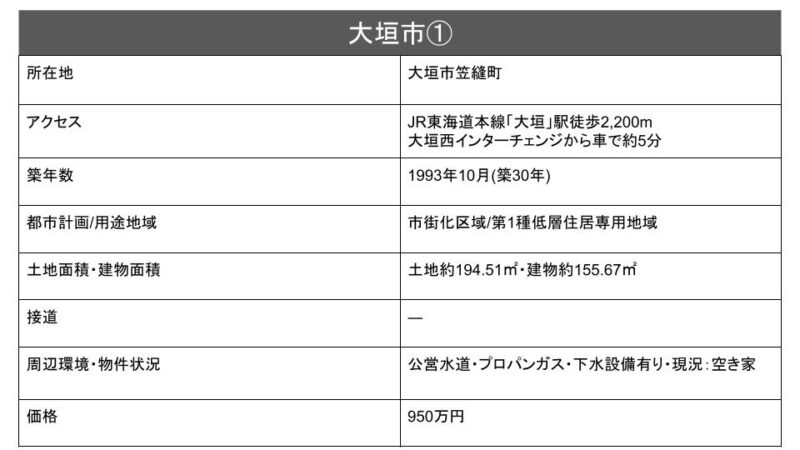

西濃地域は、岐阜県の西部に位置する地域です。名古屋駅から電車で約30分、名古屋空港から車で約40分でアクセスできます。また、岐阜県で2番目に人口の多い大垣市があります。

※上記は売り出し情報の一例です

飛騨地域は、岐阜県の北部に位置する地域で、飛騨山脈に囲まれた山間部です。豊かな自然に恵まれています。特に、奥飛騨温泉郷は日本三名湯の一つとして知られています。

※上記は売り出し情報の一例です

最後に岐阜周辺で空き家購入を検討する場合のおすすめサイトをご紹介します。

空家(ソライエ)ベースは空家ベースは不動産事業にチャレンジしたい人や、地方に空き家を買って移住したい人に日本全国の空き家を紹介し、売り手と買い手を繋ぐポータルサイトです。他社では扱えないような空き家も取り扱っており、購入できる空き家の選択肢が多いのが特徴です。

LIFULL HOME’S 空き家バンクは、全国の自治体の「空き家バンク」から提供された情報を集約・掲載し、空き家をこれから利用や活用したい方に紹介している不動産・住宅情報の総合サービスサイトです。

アットホーム空き家バンクは、全国の空き家・空き地や公的不動産(PRE)、地域の情報と消費者ニーズを結びつけることを目的に運営されている不動産・住宅情報の総合サービスサイトです。2017年より国土交通省事業「全国版 空き家・空き地バンクの構築運営に関するモデル事業」の事業者として、アットホーム空き家バンクが運営されています。

ジモティーは、地域密着型のクラシファイドサービスというジャンルに分類され、利用者が無償で不用品を譲ったり譲ってもらったりできるサービスです。基本的にジモティーを介して譲渡人と受取人が直接やり取りします。また、遠方の場合には配送もでき、気軽にやりとりができることが特徴です。家具や家電の掲載が多いですが、中には空き家無償譲渡も掲載されています。

岐阜県内で空き家購入を検討する場合、岐阜地域や西濃地域など、大都市にアクセスしやすい地域やJRなど鉄道の利便性が高い地域は空き家相場が高くなる傾向があります。反対に、飛騨地域など山間部に位置し、自然が魅力的なエリアは相場の相場が低くなります。

ご自身がどのような不動産の活用をしたいのかによって、どの地域の空き家を購入するべきかが異なってきます。初期費用は高くなるけど、利便性のよい地域の物件を購入するのか、利便性は高くないけど初期費用を抑えて別荘地の物件を購入してみるのかなど、ご自身の不動産事業プランに合った物件を探していきましょう。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

戸建て投資を始めるにあたって、あらかじめ戸建て投資で失敗しないためのポイントを知りたい方もいらっしゃるのではないでしょうか。

「戸建て投資に興味があるけど、失敗しそうで手が出せない」「実際にどのような失敗の事例があるか知っておきたい」など、戸建て投資を始めるときは誰でも不安を抱えるものです。

本記事では、戸建て投資での失敗事例とともに、戸建て投資を失敗しないためのポイントを解説します。

戸建て投資とは、一戸建ての不動産を賃貸収入や売却収入を得る目的で購入し、運用する不動産投資の方法です。

戸建て投資は、少額から始められる不動産投資の一つで、全国的に問題となっている空き家対策にもなることから、「空き家を購入して戸建て投資を始めてみよう」という方が増え、注目を集めています。

少額で始められる一方で、「収支がマイナスになってしまった」「予想以上に大変で上手く

いかなかった」と戸建て投資に苦戦したり、失敗したりすることも少なくありません。

ここでは、戸建て投資で失敗してしまった7つの事例を紹介します。戸建て投資を始めようと考えている方は、同じ失敗をしないように参考としてみてください。

想定以上のゴミ屋敷状態で、片付けや撤去に費用や時間がかかるケースです。

不動産を探す場合、物件の現地写真などが添付された現況調査報告書から物件の状況を把握します。しかし、物件資料では読み取れない残地物が多すぎて想定以上の片付けや撤去費用が発生してしまうことがあります。

残地物がある場合、特にテレビや冷蔵庫などの家電は他のゴミに比べて追加で処分費用がかかるものです。

また、物件の現地写真が冬場に撮影された場合、植栽の葉がなく植栽が多いと感じなかったものの、夏場には植栽が多く庭の植栽の想定上の撤去費用がかかることもあります。植栽においては各季節の状況を把握することが重要です。

居住できるように整理が完了するまでに時間を要することがあるため、ゴミや残置物などに注意しましょう。

購入した物件のシロアリや雨漏り等の建物状態が深刻というケースもあります。

戸建ての場合、シロアリや雨漏りはいつ起きてもおかしくないものですが、長い間入居者が居ない空き家では、シロアリや雨漏りに気付きにくくなります。

シロアリや雨漏りを放置することで建物の躯体が腐ってしまい、建物の耐震強度が低くなってしまいます。

例えば、屋根の張り替える場合に、足場を設ける必要があり、足場を組んで雨漏りを修繕した場合の費用は戸建ての場合、おおよそ100万円前後になると想定しておきましょう。結果的に想定以上のリフォーム費用がかかってしまう場合があるからです。

予算内で手ごろな物件があり、「築年数は古いけど、周囲の環境やキッチンや浴室の設備も新しいため、リフォーム費用があまりかからなさそうだ」という場合にも注意が必要です。

実際、購入後に床下の給排水設備が劣化して水漏れしていると言われ想定外のリフォーム費用がかかってしまった、というケースもあります。

細かい物件の状況までをきちんと確認しなかったため、購入前に物件の欠陥に気付かずに、購入後に見積もりを取ると高額なリフォーム費用がかかることもあるため、事前にリフォーム費用の見積もりを取得するようにしましょう。

リフォームを業者に依頼する場合、人件費や作業費など材料費以外の費用もかかってしまいます。業者に依頼するリフォーム費用を抑えるためDIYに挑戦したものの、あまりにも大変で心が折れてしまう、というのはよく耳にする話です。

思ったよりも道具や材料の準備に時間がかかったり、水回りの取り換え工事では想像以上に専門的なスキルや知識が必要になります。

十分な知識やスキルがない状態で、DIYのみでリフォームをすることは大変であるということは念頭に置いておきましょう。

建物自体に問題がなくても、近隣とのトラブルで戸建て投資に失敗することがあります。

例えば、私道に接する物件の場合、基本的に私道の所有者から通行やライフラインの掘削承諾をもらう必要があります。

私道が劣化しており通行に支障がある場合に誰が修繕費用を負担するのかで揉めたり、ライフライン工事の許可が私道の所有者から下りなかったりすることもあるため、建物近隣の状況にも注意するようにしましょう。

生活環境が不便であったり、立地の悪い物件の場合、せっかく費用をかけてリフォーム工事をして外観・内装の見た目を良くしても、入居者が決まらないことも少なくありません。

戸建て投資を始めても、入居者が決まらなければ利益を生み出すことはできません。また、誰も住まない建物は入居者が決まるまで自分で定期的に管理をしなければならず、維持コストだけがかかってしまう点は、念頭に置いておきましょう。

築古物件を購入して戸建て投資をする場合は、家賃を低く設定する場合が多く、家賃が低い物件の入居を探している人の中には収入が低く、そもそも金銭的に厳しい人が入居者になることが想定されます。

そのため、入居者の家賃滞納が発生するリスクがあります。

ここでは、戸建て投資で失敗しないための6つのポイントをご紹介します。

物件の購入の際に、自身が必ず確認しておきたい物件のポイントをリスト化しておきましょう。

例えば、雨漏りや給排水の漏水については細かく確認する、キッチンや浴室などの水回りの設備が新しいかを確認する、などです。

物件の見るべきポイントを明確にしておくことで、大幅な追加のリフォーム費用がかかってしまったという失敗を防ぐことができます。

物件の資料や現地状況から、想定されるあらゆる費用をシミュレーションしておくことも大事です。戸建て投資は、必要に応じてリフォームをした方が入居率も高くなるため、リフォームすることを前提に物件を購入する方も多いでしょう。

しかし、実際にはリフォームだけでなく、残地物やゴミ、植栽が多く、その撤去・処分費用も追加でかかってしまったケースも多く見受けられます。

物件資料や現地状況をきちんと確認し、費用の相場感を把握しておきましよう。

戸建てで、雨漏りのため屋根を張り替える場合に、瓦かスレート葺の屋根かによってもリフォーム費用が異なります。

また、物件購入の際に、天井から雨漏りしている場合、修繕が必要な箇所はどこなのか、どのような修繕が必要なのかを具体的にイメージできると安心です。

リフォーム業者に依頼するよりもDIYで修繕を行った方が費用を抑えることができます。

しかし、水回りや電気工事など、専門的なスキルや知識が必要になる作業も多く、素人が安易な気持ちで行うことは危険です。

確実にDIYで修理できる部分を把握し、DIYでまかなう部分とリフォーム業者に依頼する部分の修繕費用をそれぞれ想定しておきましょう。

物件が私道に接し、私道の通行をしなければならない場合は、通行許可や掘削承諾を取っていないと、私道が使用できないといったトラブルに発展するケースがあります。

必ず事前に私道所有者から通行許可やライフライン工事の際の掘削承諾を得ておくようにしましょう。

リフォームも完成して入居者の募集を開始しているのに、なかなか入居者が見つからない場合は、フリーレント・敷金礼金ゼロ・ペット可能など、他の物件と差別化を図ったり、家賃設定の見直し等を検討しましょう。

物件の内装や外装に費用をかけるよりも家賃を下げて入居させるほうが投資効率が良い場合もあります。

想定外のリフォーム費用がかかることや、見落としていた物件の欠陥によって戸建て投資に失敗してしまうケースがあります。そうならないためにも、物件の確認とリフォームなど投資を始めるにあたっての費用相場感をしっかりとおさえておきましょう。

「空家ベース」では、空き家の売買取引に多くの実績があります。空き家を売りたい方も購入して戸建て投資をはじめてみたい方も、お気軽にご相談ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

日本では、近年、少子高齢化や、都心への移住による地方人口減少などの理由により、空き家の数が増加しています。

平成27年に発表された「平成25年住宅・土地統計調査」(総務省統計局)では、空き家数は820万戸で全国の住戸の13.5%を占め、過去最高となっています。

社会問題となっている空き家問題ですが、相続や買取で手に入れた空き家をDIYした、空き家活用が注目されるようになっているのをご存じでしょうか。田舎暮らしや地方での暮らしに憧れた人が空き家DIYをして理想の住まいを手に入れている様子などがテレビや雑誌などでも取り上げられています。

本記事では、空き家DIYに興味があるけど初心者で不安がある方や、中古物件を活用した不動産投資に挑戦したい方向けに、空き家のリフォーム・リノベーションをDIYする際のポイントや注意点について解説します。

空き家をリフォーム・リノベーションした場合の活用方法はさまざまです。用途によって、どこを重点的にDIYするべきかも異なってきます。

不動産投資物件として空き家を活用することができます。空き家を一般的な賃貸物件やシェアハウスとして貸し出す場合、リフォームや改修工事は必須ではありませんが、借主を見つけやすくするためにも設備や間取りを変えたり、見た目をよくするための工事は行ったほうがいいでしょう。

工事する場合の費用と毎月の収入がいくらくらいになるのか、事前に計算したうえで、賃貸物件として貸し出す必要があります。賃借人が決まれば、毎月安定した家賃収入を得ることが可能になります。

民泊とは、旅行者などに自宅や別荘などを宿泊サービスを有償で貸し出すことを指します。特に、観光地にアクセスしやすいエリアにある空き家の場合は、民泊の需要が高いため、民泊事業として成功する確率も高くなるでしょう。

しかし、民泊にはさまざまな規定や法律が関係してくるため、事前に自分で調べて理解しておくことが必要です。民泊は外国人観光客からの人気が高いため、古い日本家屋の良さを残しながら、住み心地を向上させた古民家風にDIYするのもおすすめです。

空き家をDIYして古民家カフェを経営する活用方法もあります。古民家カフェは、外国人観光客だけでなく地域住民の交流の場としても利用されることが多いため、地域活性化にも貢献できるでしょう。

空き家をDIYする場合、初心者でも施工が簡単な部分と専門的な知識やスキルが必要になり初心者では施工が難しい部分があります。

初心者でも可能なDIYと専門的な知識やスキルが必要となるDIYとを分け、そのうえで、すべて自分で作業するのか、一部を専門の業者に依頼するのかを考える必要があります。

初心者でも可能なDIYは以下のとおりです。

壁紙やフローリングの張り替え、家具や建具のDIYに必要な材料や工具はホームセンターで購入することができ、比較的初心者でも可能な工事です。また、室内の塗装や外壁全体でなく一部分の塗装やタイルの張り替えであれば初心者でも簡単にすることができるでしょう。家具や収納のDIYも、初心者向けの教材や動画が豊富に紹介されているので、参考にしながら作ることができます。

専門的な知識やスキルが必要となるDIYは以下のとおりです。

電気・給排水設備・ガスの工事は専門的な知識が必要となり、素人が行うと工具などの使い方が分からずに危険な工事となるため、専門業者に依頼することをおすすめします。また、キッチンやお風呂に使う製品の交換工事は給排水工事も関係するため、こちらも専門的な知識やスキルが必要な工事となります。

建物の構造に関する工事・間取りを変更する工事・増改築に該当する工事は、建築基準法に関係する工事です。建物の種類や規模によっては、構造計算が必要だったり、建築確認申請が必要だったりするため素人にとってはとても大変です。専門の業者に依頼しましょう。

ここからは初心者が空き家をDIYするときの注意点をお伝えします。せっかくの空き家活用に無駄な費用や時間を費やさないためにも、事前に把握しておきましょう。

空き家をDIYする前に、まずは対象となる空き家の状態をしっかり把握することが大切です。扉や天井、建材の状態、隙間風の程度などをチェックし、修繕工事が必要な箇所を把握していきます。ぱっと目に見える部分だけでなく、雨漏りやシロアリ被害など細かく調べないと分からない部分も丁寧に確認していくことが重要です。屋根裏や床下はもちろん、水道や電気などの状態についても確認しておきましょう。特に床下にシロアリ被害などがあれば、大規模な駆除や修繕費用が必要になる場合があるため、空き家の状態を確認し、予算と比較しながら、DIY費用とDIY以外にもかかる費用がないかを確認することが大切です。

空き家の耐震性も確認しておく必要があります。大まかな目安としては、1981年より前に建築されている空き家は、旧耐震基準をベースに建てられている物件です。中には現在の耐震基準に結果的に沿っている物件もありますが、空き家の建築年月日や耐震補強の工事履歴の有無などを確認しておきましょう。

DIYでリノベーションを行う場合、工事の基礎知識や技術がないと、失敗や事故につながる可能性があります。事前に、DIYに関する書籍やWebサイトなどを参考に、基本的な知識を身に付けておきましょう。

空き家を家賃収入として活用するためにDIYを行うのであれば、事業計画をしっかりと練りましょう。立地条件は良いか、DIY工事による付加価値はどのくらいか、工期の期間設定や費用回収の見込みなどを立てておく必要があります。安全性や信頼性に関わる箇所には費用を掛け、インテリアや空間づくりにおいては、費用をかけず行なう方法を検討するのもおすすめです。

空き家は初心者のDIYであっても再生することができ、活用方法も様ざまな可能性が広がります。ただし、電気・給排水設備・ガスの工事など専門性の高い工事については、すべて自分で施工するのではなく、プロの専門業者に任せるなど、DIYする部分と業者に依頼する部分とに分けることをおすすめします。

「空家ベース」では全国の空き家を取り扱い、空き家を売りたい方と再生したい方を繋ぐサポートをしています。空き家を購入しDIYをして活用してみたいと考えている方はぜひお気軽にご相談ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!