不動産の売買に消費税はかかる?課税要件、納税方法などわかりやすく解説!

不動産売買は取引金額が大きいため、消費税の取り扱いについて事前に把握しておくことが重要です。

消費税は、原則として土地の売買には課税されませんが、建物の売買には課税されます。そのほか、仲介手数料や司法書士への手数料も消費税の課税対象です。ただし、課税対象となる場合でも、消費税の納税義務が発生するかどうかは、売主の区分によって異なります。

本記事では、不動産売買における消費税の課税要件や、課税対象となる場合の納税方法について解説します。不動産売買を検討されている方は、ぜひ参考にしてください。

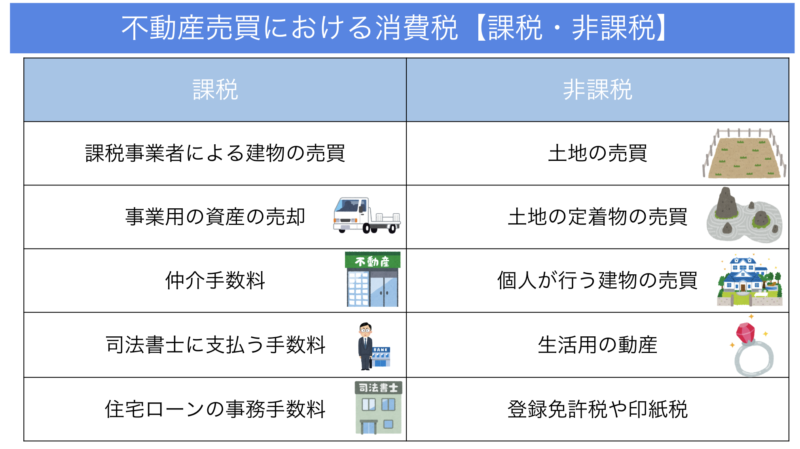

- 不動産売買で消費税が課税されるのは「課税事業者による建物の売買」「事業用資産の売却」「仲介手数料」などである

- 不動産売買で消費税が非課税となるのは「土地の売買」「土地の定着物の売買」「個人が行う建物の売買」などである

- 不動産売買で消費税が生じた場合、前年度の納税額によっては中間申告と納付が必要になる

不動産売買でも消費税が課税される

不動産売買において消費税のかかる場面は5つあります。

ひとつずつ見ていきましょう。

課税事業者による建物の売買

課税事業者とは、消費税の納付義務がある法人や個人事業主で、建築会社や不動産会社のことです。

課税事業者である建築会社や不動産会社が、新築の注文住宅や建売住宅、中古住宅を直接売却する場合、売却代金に消費税が課税されます。

ただし、個人による不動産売却、または、課税事業者ではない不動産会社の不動産売却では、消費税は課税されません。

事業用の資産を売却した場合

課税事業者が、事業用に所有する車や設備などの資産を売却すると、消費税が課税されます。

たとえ不動産業でも、課税事業者である限りは、事業用の動産の譲渡には消費税が課税されることを念頭に置いておきましょう。

仲介手数料

不動産売買の仲介を不動産会社に依頼する場合、買主と売主は仲介手数料を支払わなくてはなりません。この仲介手数料は、課税事業者である不動産会社の提供するサービスに支払うものであるため、消費税が課税されます。

司法書士に支払う手数料

不動産売買では、不動産の所有権が売主から買主に移ることを証明するため、不動産に設定された抵当権を抹消する手続きを行う必要があります。この手続きを「登記」といい、不動産を管轄する法務局で手続きを行わなくてはなりません。

登記は、必要書類の準備や記入などはもちろん、行政手続きや法律に関する知識を備えている必要があるため、一般的には司法書士に依頼します。

司法書士に支払う報酬は、不動産の売却価格や登記の内容によって異なりますが、一般的には数万円から十数万円程度です。司法書士への報酬も、仲介手数料同様に消費税が課税されます。

住宅ローンの手数料

不動産購入時は、自己資金だけでは不足することも多く、住宅ローンを組むことが一般的です。

住宅ローンの契約時には、事務手数料がかかります。事務手数料は、銀行や信用金庫などの金融機関という課税事業者が提供するサービスです。そのサービスの利用にかかる手数料であるため、消費税の課税対象となります。

不動産売買で消費税が非課税となるケース

前述した内容とは反対に、不動産売買において消費税が非課税となるケースが5つあります。

ひとつずつ詳しく見ていきましょう。

土地の売買

資産の譲渡は消費税の課税対象となります。ただし、土地の譲渡については売主が事業者であっても個人であっても消費税は非課税です。

消費税は、商品の販売やサービスなど「消費」に対してかかる税金ですが、土地には消費という概念や性質がないため、消費税がかかりません。また、他人の土地を自由に使える権利である「借地権」も、権利譲渡には消費税はかかりません。

土地の定着物の売買

土地の定着物とは、石垣・庭園・庭木などのことです。

土地の定着物は土地と一体で売買されるため、消費税の課税対象とはなりません。しかし、付属建物は消費税の課税対象です。付属建物とは、車庫や母屋、小屋や物置などです。

個人が行う建物の売買

事業者ではない個人が、自分で住むために所有していたマンションを売却する場合にも、消費税はかかりません。マンション売却において、消費税の納税義務者となるのは、法人や個人事業主などの事業者のみです。

その建物が空き家や古家付き土地であっても、居住用財産に分類されるため、消費税は課税されません。

生活用の動産

プライベートで使用する車や、高価なアクセサリーなど生活用の動産を譲渡した場合も、その売却金額に消費税は課税されません。

個人の場合はもちろん、事業者であっても消費税は非課税です。

登録免許税や印紙税

不動産売却時の消費税は、仲介手数料や報酬には課税されますが、登録免許税や印紙税には課税されません。

登録免許税や印紙税は、既に税金の性質を持っているためです。また、個人間で行われる不動産売買の売却代金は消費税が課税されませんが、個人と業者間で行う不動産売買の売却代金は消費税が課税されます。

消費税の計算方法

不動産売却時の消費税の計算方法には、一つの特徴があります。

それは、建物には消費税がかかり、土地に対しては消費税がかからないことです。例えば、売却価格が4,000万円(建物1,500万円、土地2,500万円)なら、消費税額は150万円になります。

※消費税率は、令和5年5月24日時点の10%を使用

つまり、「売却価格に対して単純に消費税が発生するわけではない」ということです。

建物価格を消費税から逆算する方法

不動産売買情報サイトや物件広告で、「販売価格5,980万円(消費税額200万円)」のように消費税額が記載されている場合、一見すると建物価格や土地価格がわかりません。

しかし、実は、建物価格を消費税から逆算する方法があります。土地には消費税がかからないため、消費税額は建物価格に対する消費税であることがわかります。

すると、建物価格の消費税が200万円、消費税率が10%のとき、建物価格は以下のとおり計算できます。

土地価格の算出方法

通常、分譲マンションや中古住宅は、土地と建物を一括りにして売買されます。

そのため、販売価格は総額のみ表示されることが多く、土地価格と建物価格の内訳は情報サイトや物件広告などでは判別しにくくなっています。

ただ、先述のとおり、不動産会社が売主の物件は売買価格に消費税が含まれていて、土地に対しては消費税がかかりません。したがって、土地価格は、売買価格から建物価格と消費税額を差し引くことで算出できます。

さきほどの例を用いると、「販売価格が5,980万円」「建物価格が2,000万円」「消費税額が200万円」であるため、土地価格は次のとおり算出できます。

このように、建物価格を消費税額から逆算し、販売価格から差し引くことで土地価格を算出できるのです。

明確に土地と建物の金額が区分されていない場合の消費税額の出し方

通常、不動産の価格は売買契約書に記載されますが、契約書によっては明確に土地と建物の金額が区分されていない場合もあります。

このような場合、土地と建物の固定資産税評価額の割合に基づき、合理的に按分することが望ましいとされています。計算式は、次のとおりです。

そして、上式で求められた建物価格に消費税率を掛ければ、消費税額が算出できます。

消費税の納付方法

不動産売却によって、消費税の納税義務者となった場合、消費税の確定申告を行い、納納付しなければなりません。

個人事業主であれば、売却の翌年3月31日までに確定申告書の提出と納付が必要です。法人の場合は、課税期間の翌日から2か月以内に手続きを済ませる必要があります。

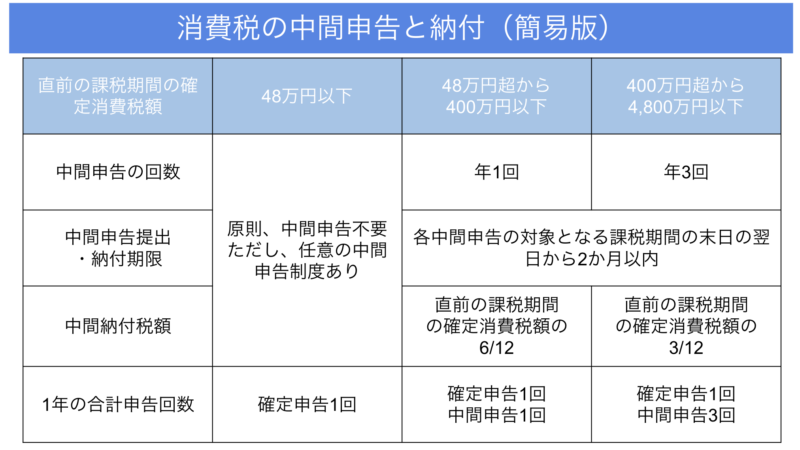

中間申告、中間納付が必要なケース

消費税納税額が一定基準を超えた翌年は、中間申告および中間納付が必要です。

前年度の消費税納税額を基準に中間申告の時期と中間納付額が決定されます。

税務署から届く納付書に記載された中間納付額を、期日までに納付すれば、中間申告をしたことになります。

(引用元:No.6609 中間申告の方法|国税庁)

消費税額と納付のタイミングについては、国税庁のホームページにて詳細をご確認ください。

住宅ローン控除と消費税

住宅ローン控除とは「住宅借入金等特別控除」のことで、個人が住宅ローンを利用した際に、一定要件を満たすことで所得税の控除が受けられる制度です。

住宅ローン控除は、購入した住宅の販売価格に消費税が含まれているかどうかで、控除限度額が異なります。

新築住宅の場合には、購入価格に消費税が含まれます。中古住宅では、事業者ではない個人から購入する場合には、購入価格に消費税が含まれないため取扱いが異なり、注意が必要です。

消費税がかかる新築住宅の控除の上限額と期間

消費税がかかる新築住宅の住宅ローン控除の上限額と期間は、次のとおりです。

新築住宅の取得において、住宅の取得等の対価の額に含まれる消費税額等が、8%または10%の税率で取引される住宅取得等を「特定取得」といいます。つまり、消費税が課されない新築住宅の取得は、特定取得にはあたりません。

例えば、物件の売主が個人の場合は、消費税が非課税であるため特定取得には該当しません。

所得税額における住宅ローン控除額の影響

住宅ローン控除額が、1年間納付してきた所得税額より大きい場合、所得税はゼロになります。

例えば、サラリーマンとして所得税を納付していた場合は、その所得税が全額還付されます。そして、住宅ローン控除額が所得税から引ききれない場合は、さらに住民税から差し引かれるため、住宅ローン控除は家計に大きな影響があるといえるでしょう。

まとめ

本記事では、不動産売買における消費税の課税要件や、課税対象となる場合の納税方法について解説してきました。

不動産売買では、消費税の課税・非課税の対象項目が細かく区別されています。予想外のトラブルを回避するためにも、どのような項目で消費税が課税されるのか、本記事を参考に事前に確認しておくと安心です。

消費税をはじめとする、空き家や古家付き土地などの売却で発生する諸経費に関して不安やお悩みをお持ちの方は、ぜひ「空家ベース」までお気軽にお声掛けください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!