不動産の売買契約では、契約前に「重要事項説明書」を受け取り、物件の状態や法的な制限を正確に理解する必要があります。

内容を把握できていないまま契約すると、境界問題や再建築不可などの思わぬリスクに気づけず、購入後に予想外の費用が発生する可能性があります。

本記事では、重要事項説明書とは何か、確認すべきポイント、初心者が見落としやすい注意点、安心して契約するための進め方を紹介しますので、不動産事業に初めて挑戦する人は参考にしてください。

【この記事でわかること】

・重要事項説明書の目的と確認ポイント

・初心者が見落とすリスクと対策

・安全に契約を進めるための準備

重要事項説明書とは、物件の条件を契約前に確認するための法律上の必須書類です。

契約可否を判断する材料として、宅地建物取引士が物件の状態や法令制限を整理して説明します。内容を把握すると、境界やインフラ状況などの見落としを防げます。

不動産購入投資の経験が浅い場合でも、事前に理解することで取引への不安を和らげられます。

重要事項説明書が必要なのは、宅建業法第35条で説明と交付が義務化されており、買主を保護する仕組みとして位置づけられているためです。

宅地建物取引士は、権利関係や法令制限などを整理した書面を提示し、契約判断に必要な情報を明確に説明します。説明不足が紛争につながる事例が多いため、この制度は認識の差を防ぐ役割も果たします。

売却時の記載漏れは契約解除や損害賠償につながるおそれがあるため、売主も内容の把握が欠かせません。

重要事項の説明は、契約前に“書面と口頭”の両方で受ける必要があり、判断材料を整理するための必須手続きです。

説明を担当できるのは宅地建物取引士で、説明時には取引士証の提示と記名が求められます。事前に書類を送付するなど条件を満たせば、オンラインのIT重説も利用できます。2022年の宅建業法改正により、重要事項説明書および契約書の電子交付が恒久的に認められています。

現在は、対面だけでなくオンライン(IT重説)で説明を受けることも可能です。

売主への説明は義務ではありませんが、確認を依頼するとトラブルの防止に役立ちます。

参考:ITを活用した重要事項説明及び書面の電子化について|国土交通省

優先して確認すべき項目は、法令制限と物件の属性に関する内容です。

用途地域、建ぺい率、容積率を整理し、希望どおりに利用できるか判断します。災害リスクは警戒区域の有無をハザードマップで照合し、安全性や保険料への影響を把握します。

インフラ状況やアスベスト調査の有無も費用面に直結します。契約条件は売買契約書と比較し、差がないかを確認し、疑問点は宅地建物取引士に相談するのがおすすめです。

重要事項説明書では、将来の運用に関わる権利関係や法令制限、インフラ状況を中心に整理します。

記載の見落としは費用負担や活用の制約につながるため、内容が投資計画へ与える影響を意識して確認します。

宅地建物取引士の説明では、専門用語に惑わされず、物件の特徴と契約条件を読み解く姿勢が欠かせません。

参考:重要事項説明における各法令に基づく制限等についての概要一覧|国土交通省

最初に整理したい項目は、所在地や地目、面積などの基本情報です。

土地の所在地・地番・地目・地積、建物の構造や床面積、建築時期を登記事項証明書や図面で照合し、記載のずれを排除します。登記と実測が異なる場合は、どの面積で取引するかを早めに確定します。増改築によって床面積が異なる例もあるため、図面と現況の確認も必要です。

基本情報の誤りは融資や税額、売却評価に影響するため、違和感があれば宅地建物取引士へ質問します。

建て替えや増改築の可能性を判断するため、法令制限の整理が欠かせません。

用途地域、建ぺい率、容積率が都市計画法や建築基準法で定められ、建築できる規模が決まります。低層住居専用地域では高さ制限が厳しく、希望の建築が難しい場合があります。

幅4メートル未満の道路にしか接していない土地は再建築不可となる可能性があり、セットバックが必要になる場合もあります(※セットバックとは、道路幅が4メートルに満たない場合に道路中心線から後退して敷地の一部を道路として提供することです)。利用の自由度に影響するため、役所で内容を確認し、宅地建物取引士にも相談します。

購入後の安全性を確保するため、権利関係の確認を優先します。

登記簿の甲区では所有者情報や差押えの有無を整理し、乙区では抵当権や根抵当権、地役権などを確認します。引渡し時に抹消されるかを契約条件と比較し、私道負担がある場合は利用範囲や維持費の扱いも整理します(※私道負担とは、接する私道の通行や管理のために土地所有者が一定の権利や費用負担を持つ状態です)。

登記事項証明書と説明書の記載が一致しているかを確認し、不明点は宅地建物取引士へ相談します。

将来の費用負担を予測するため、上下水道やガスの整備状況を整理します。

公営か私設かで負担額が変わるため、整備予定や工事費の見通しを確認します。古い戸建てではアスベスト調査や耐震診断の有無が重要で、残存建材がある場合は改装時の除去費用が発生します。

設計図書や検査済証の有無も管理状態を判断する材料となるため、保存状況を把握します。

想定外の負担を避けるため、契約条件の整理が欠かせません。

手付解除期限やローン特約の期日を確認し、期限後の解約で発生する違約金リスクを把握します。損害賠償額や違約金は売買代金の2割が上限のため、設定額が適切か確認が必要です。

契約不適合責任の範囲や、建物状況調査・既存住宅売買瑕疵保険の対象などや保証、保険の対象範囲も説明されるため、売主の責任範囲を整理します。記載内容は売買契約書と比較し、条件の差がないかを早めに確認します。

契約条件は売買契約書と比較し、差がないかを確認し、疑問点は宅地建物取引士に相談するのがおすすめです。

瑕疵や事故履歴は修繕費や入居募集の難易度に影響するため、丁寧な確認が必要です。

雨漏りやシロアリ被害など補修済みでも再発の可能性がある内容は重点的に整理します。説明が必要な事実を隠す行為は法律違反で、契約解除や損害賠償につながります。

仲介業者による説明の省略がないかも確認し、売主側も内容を把握します。不明点が残る場合は宅地建物取引士に質問し、判断材料を整えます。

初心者がつまずきやすいのは、重要事項説明書に整理された制限や負担を十分に理解しないまま契約へ進む点です。

書類には権利関係や法令制限、インフラ状況、契約条件が網羅されており、読み込み方によって将来の運用・費用が大きく変わります。

購入者戸建て投資家として、投資目的にどのような権利・義務・制約が生じるかを見極める姿勢が欠かせません。

境界線や私道負担を把握しないと、利用制限や維持費で想定外の支出につながります。

重要事項説明書の「私道に関する負担」に、負担の有無や利用制限が整理されているため、登記事項証明書と照合し、記載漏れや誤りを排除します。私道負担がある場合は、所有権や通行権の範囲、維持管理費の扱いを事前に確認します。

私道に接する土地では建て替え時に他の所有者の同意を求められる場合があり、権利関係の理解がトラブル防止につながります。

建て替えや増改築を想定するなら、建築制限と再建築の可否を早めに整理します。

重要事項説明書には用途地域、建ぺい率、容積率などが記載され、建築可能な規模を判断できます。幅4メートル未満の道路にしか接していない土地は接道要件を満たさず、再建築不可になるリスクがあります。

前面道路の幅員によっては将来セットバックが必要となり、有効面積が減少します。容積率を超える既存住宅では増改築が認められない可能性があるため、役所での確認と宅地建物取引士への相談を組み合わせて判断材料を整えます。

融資を検討する場合は、重要事項説明書の写しを保管しておくと手続きが進めやすくなります。

書類には金融機関名、融資額、金利、借入期間などの条件が整理されており、契約内容との相違を早めに確認できます。ローン特約の期限を把握すると、期限内に承認が得られない場合の対応を判断しやすくなります。

写しを準備しておくと、金融機関とのやり取りや日程管理が円滑になり、承認が下りないリスクへの備えにもつながります。

物件の欠陥や周辺環境に関する情報が揃っているかの確認は、購入後のトラブル防止に直結します。

雨漏りやシロアリ被害などの瑕疵、嫌悪施設の有無は資産価値や入居募集に影響するため、記載漏れの有無を丁寧に整理します。告知漏れは法律違反で、契約解除や損害賠償につながるため、売主の告知書と重要事項説明書を比較し、不一致があれば宅地建物取引士へ質問します。

不明点を残さず内容を把握する姿勢が、安全な取引につながります。

安全に契約へ進むためには、重要事項説明書を形式的に読むだけでなく、疑問点を整理しながら活用する姿勢が欠かせません。

重要事項説明書は契約判断の中心資料であり、署名後は記載内容に同意した扱いになります。

専門用語が多くても、事前に確認したい項目を洗い出し、契約前に整理しておくと不安を軽減できます。高額な取引ほど、内容を深く理解したうえで進める準備が必要です。

契約後の紛争を避けるためには、不明点をその場で質問し、やり取りを記録として残す姿勢が欠かせません。

重要事項説明には専門用語が多く、理解が難しい項目も含まれるため、疑問は宅地建物取引士に必ず確認します。水害リスクや瑕疵履歴など将来の負担につながる項目は重点的に整理します。口頭での補足情報はメールや議事録として残すと証拠になります。

IT重説ではページや項目名を示す質問が録画で確認しやすくなります。

説明を担当できるのは宅地建物取引士のため、資格者証の提示を必ず確認します。

宅建士の記名は法律で求められており、省略はできません。説明を受ける際は、書面と照らし合わせながら所在地・権利関係・法令制限が正確に伝えられているかを確認します。

資格者から直接説明を受けることで、物件に関する法的リスクを正確に把握できます。

専門的な項目が多い重要事項説明書は、一人で判断すると見落としが生じやすくなります。

事前にコピーを受け取り、不動産コンサルタントや経験者、家族に確認してもらうとチェック精度が高まります。

特に、法令制限、契約不適合責任、費用に関わる項目を重点的に見てもらうと、判断材料が増えます。

疑問を残したまま契約へ進まない姿勢が、失敗を防ぐ確実な方法です。

署名後は記載内容に同意した扱いとなり、説明不足の主張は難しくなります。耐震診断、インフラ整備、接道など費用に直結する項目は慎重に確認します。

疑問点は宅地建物取引士へ相談し、理解した内容を自分の言葉で整理して確認すると、認識のずれを防ぎやすくなります。

重要事項説明書は、不動産契約の安全性を確保するために設けられた重要な書類であり、物件の状況や法的制限、契約条件を事前に把握するための基礎資料です。

内容を読み流すのではなく、境界、再建築の可否、権利関係、事故履歴など気になる点は必ず確認し、不明点は宅建士へ質問することが、不動産投資の失敗を避けるための最善策になります。

今回の内容を参考に、安心して判断できる準備を進めてください。

空家ベースは空き家を売りたい人と買いたい人をつなぐプラットフォームです。全国の物件が対象となっているため、都市部に限らず、郊外の不動産も公開・掲載ができます。不動産投資に興味のある方は、ぜひ一度お問い合わせください。

さらに、投資向け物件を探したい人にとっても空家ベースは有益な選択肢です。収益物件としての可能性を持つ空き家を探す場合は、ぜひ掲載情報をご覧ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産投資で失敗しないためには、登記簿だけでなく「公図」の確認が不可欠です。登記簿の数字だけを見て安心すると、「再建築ができない土地」や「他人の土地を通らないと入れない土地」といった、致命的なリスクを見抜けないまま購入してしまう恐れがあります。

本記事では、不動産投資初心者の方に向けて、公図の正しい見方と、購入前に必ずチェックすべき危険なサインについて解説します。

公図を正しく読み解くスキルを身につけ、リスクの低い優良物件を見極めましょう。

この記事でわかること

なお、公図チェックをクリアした優良物件を効率よく探すなら、専門のポータルサイトの活用がおすすめです。

空家ベースは、全国の空き家情報を掲載するポータルサイトです。投資に適した戸建て物件も多数取り扱っています。公式LINEにご登録いただくと、一般公開前の未公開情報や新着物件を定期的にお届けします。効率的に物件を探したい方は、ぜひこの機会にご登録ください。

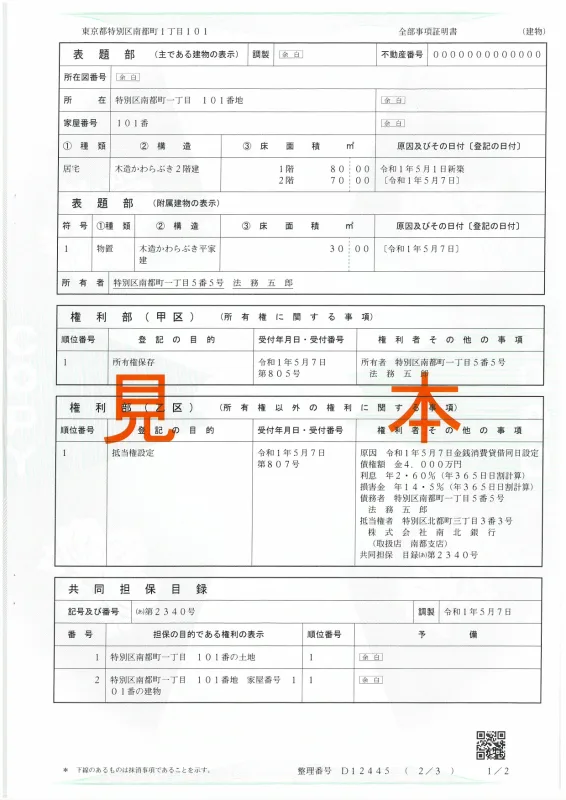

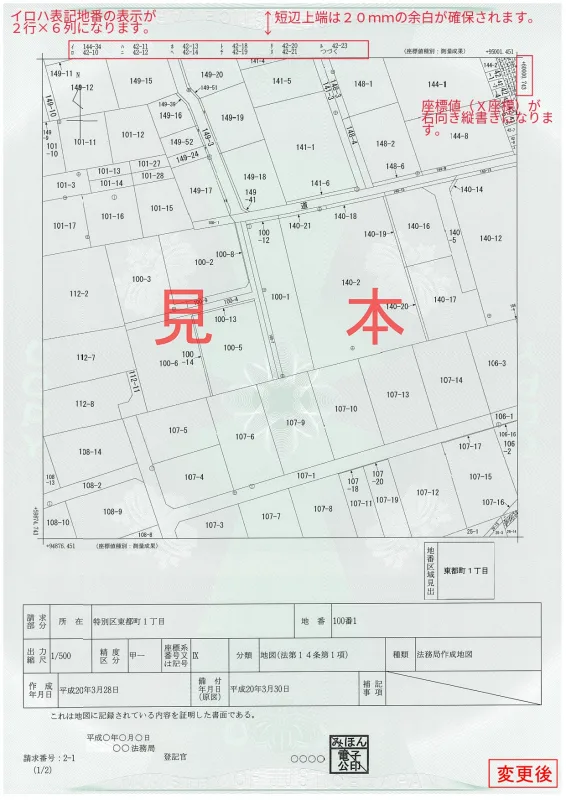

公図(こうず)とは、法務局に備え付けられている図面のひとつで、土地の位置や形状、隣接地との関係を示した地図のことです。

「登記簿(登記事項証明書)」と「公図」はそれぞれ役割が異なるため、不動産取引において土地の状況を正確に把握するには、両方の確認が必要です。

【登記簿と公図の違い】

| 資料名 | 役割・わかること | 形式 |

| 登記簿 | 所有者、面積、権利関係(抵当権など) | 文字情報 |

| 公図 | 土地の場所、形状、隣地との境界、道路付き | 地図情報 |

※参考図:登記簿(文字情報)と公図(地図情報)の対比イメージ

登記簿を見ることで「誰が所有しているか」「どれくらいの広さか」は数字と文字で把握できます。しかし、「土地がどのような形をしているか」「道路にどのように接しているか」といった物理的な位置関係は、登記簿の文字情報だけでは判断できません。

そこで必要になるのが公図です。公図を確認することで、対象の土地が道路に接している長さ(接道義務を満たしているか)や、不整形地ではないかといった、資産価値に直結する重要情報を視覚的に把握できます。

【出典:法務省:地図証明書(見本)】

【出典:法務省:登記簿(登記事項証明書)の見本】

公図には特有のルールや記載方法があります。物件のリスクを正しく判断するために、最低限知っておくべき3つの要素を解説します。

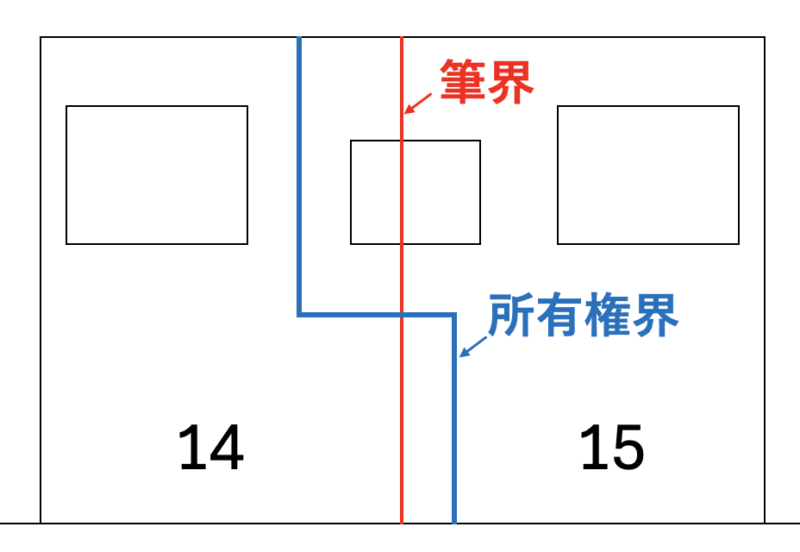

公図に引かれている線は、「筆界(ひっかい・ふでかい)」と呼ばれます。筆界は、登記上の土地と土地の境目を示す線です。

注意点は、「筆界」と「現地の塀やフェンス(所有権界)」は必ずしも一致しないということです。

・筆界(公図上の線):明治時代の地租改正などで決められた、公的な境界線。

・所有権界(現地の状況):隣地所有者との話し合いや、ブロック塀などで事実上認識されている境界線。

不動産投資では、公図上の線(筆界)と現地の塀の位置がズレている「越境」のトラブルが頻繁に起こります。公図はあくまで「登記上の線」であることを理解し、必ず現地での確認作業を行ってください。

公図の中に書かれている数字は「地番(ちばん)」です。地番は、土地一筆ごとに割り振られた登記上の番号であり、普段使用している「住所(住居表示)」とは異なるケースが大半です。

Screenshot

地番:土地を特定するための番号(例:123-4)。登記簿の取得や不動産取引で使用します。

住居表示:郵便物を届けるための住所(例:1丁目2番3号)。建物の場所を示します。

不動産の調査を行う際、住所(住居表示)だけで法務局へ行っても、該当する公図や登記簿を取得できない場合があります。事前に「地番」を調べておくか、法務局にある「ブルーマップ(住居表示と地番を重ね合わせた地図)」で地番を特定する手順が必要です。

【出典:法務省:地図証明書(見本)】

【参考:登記事項証明書(土地・建物)、地図・図面証明書を取得したい方:法務局】

公図には、地番の数字のほかに「道」「水」「共有」と記された区画が描かれていることがあります。これらは「無地番地」と呼ばれ、通常の宅地とは異なる扱いを受ける土地です。所有者が自治体である場合だけでなく、個人同士で共有しているケースもあり、権利関係が複雑になりやすいポイントです。

まずは、代表的な3つの記載が何を示しているのかを整理しておきましょう。

| 記載 | 意味・種類 | 主な特徴・注意点 |

| 道 | 赤道(あかみち) | ・昔の道路、または現在も道路として扱われる土地

・建築基準法上の道路ではない場合もある ・払い下げ手続きが必要になることがある ※“道”の土地は赤道であるケースが多いですが、自治体や個人が所有している場合もあります。 |

| 水 | 青道(あおみち) | ・水路および水路跡

・建築不可や制限がかかる場合がある ・水路管理者(市区町村など)の承諾が必要になるケースが多い |

| 共有 | 共有地・共有私道 | ・複数人が持ち分を持つ土地

・設備工事や建築時に共有者全員の承諾が必要になることがある ・管理負担・手続きトラブルが発生しやすい |

これらの表記が接する土地では、建築制限や設備工事の可否、払い下げの有無などを事前に確認しないと、購入後に大きなトラブルにつながるおそれがあります。特に「道」「水」は、公図上では道路や水路に見えても、現況が異なるケースが珍しくありません。

以下の図は、公図上における「道」や「水」、無地番地の配置例です。

【出典:財務省 北陸財務局:第3 様式・例示集】

「共有」と記載された土地は、複数の所有者が持ち分を共有する「共有私道」や「共有地」であることが多く、工事・修繕・再建築の際に全所有者の承諾が必要になるなど、実務上もっともトラブルが起こりやすい部分です。

たとえば共有私道を複数の宅地が利用している場合、

・給水管を埋設する工事

・排水設備の更新

・再建築時の工事車両の進入

・舗装や補修費用の負担割合

といった点で、共有者間の調整が欠かせません。

以下の図は、共有私道を複数の宅地が利用している典型的なケースです。

共有私道に接する土地では、

・連絡の取れない共有者がいる

・承諾が得られない

・費用負担で揉める

・担保評価が下がる

といった問題が生じる可能性があります。

そのため、公図上で「共有」と記載のある土地に接する物件は、初心者ほど慎重に見極めるべき注意サインと言えます。

公図は単なる地図ではなく、物件の資産価値を大きく左右するリスク情報の宝庫です。一見すると普通の土地に見えても、公図を確認することで「建物が建てられない」「融資が下りない」といった致命的な問題を発見できる場合があります。

投資対象として検討する際に、公図上で特に注意すべき4つの危険なサインを解説します。

最も警戒すべきサインは、対象の土地が「道路」に接していない、あるいは接している幅が狭いケースです。

建築基準法では、建物を建てるための土地は「幅員4m以上の道路に、2m以上接していなければならない(接道義務)」という厳格なルールがあります。公図上で、対象地と道路の間に細長い他人の土地があったり、そもそも道路に面していなかったりする場合、その土地は「再建築不可物件」である可能性が極めて高いです。

再建築不可の土地は、現在の建物が古くなっても建て替えができません。そのため、資産価値は著しく低くなり、金融機関からの融資もほぼ受けられなくなります。公図上で土地が道路にしっかりと接しているかを確認することは、投資の入り口として最重要のチェック項目です。

土地の形状がいびつな場合も注意が必要です。特に多いのが、道路に接する通路部分が細長く、奥にまとまった敷地がある「旗竿地(はたざおち)」と呼ばれる形状です。

旗竿地や極端な不整形地は、重機が奥まで入れないことが多く、解体や建築の工事費用が割高になります。また、通路部分の幅が2m未満であれば、前述の再建築不可物件となります。

一方で、こうした土地は相場より安く売りに出される傾向があります。投資家としては、再建築が可能か、工事費を含めても利回りが確保できるかを慎重にシミュレーションする必要があります。

公図上の線は通常、実線で描かれていますが、稀に「点線」で描かれている場所があります。これは「筆界未定地(ひっかいみていち)」として表現されることがことが多く、呼ばれ、隣地との境界が確定していない可能性状態を示しています。

筆界未定地は、過去の区画整理や地籍調査の際に、所有者間の境界トラブルなどが原因で境界線を決められなかった場所です。

この状態のままでは、土地の正確な測量ができないため、分筆(土地を分けること)や地積更正登記ができません。結果として、売却が困難になったり、担保としての評価がつかず融資が受けられなかったりするリスクがあります。初心者の方は、解決に多大な労力と費用がかかるため、避けるのが無難です。

対象地と前面道路の間に、細い筆(土地)や「水」と書かれた場所が挟まっているケースがあります。

これが個人の所有する「私道」や、かつて水路だった「水路敷」である場合、建物を建てる際や水道管を引き込む際に、所有者や管理者の承諾が必要になることがあります。承諾を得るために高額なハンコ代(承諾料)を請求されたり、そもそも承諾を拒否されたりするトラブルも珍しくありません。

公図を見て、道路と敷地の間に不自然なスペースや別の地番がある場合は、その土地の所有者が誰なのかを必ず確認する必要があります。

公図を確認する際、最も念頭に置いておくべき前提があります。それは、「公図は現況とズレていることがある」という点です。

現在、法務局に備え付けられている公図にの約半数は、明治時代の地租改正図時にを元に作られた「旧公図」が多く含まれており、現況とズレているケースが珍しくありません。図面(地図に準ずる図面)を元にしています。当時の測量技術は精度が低く、長い年月の間に地形が変わっていることもあるため、公図を鵜呑みにするのは危険です。

公図と現況のズレを確認し、リスクを回避するための3つの対応策を紹介します。

・法務局で地積測量図を併せて取得:

公図の精度を補完するために、「地積測量図(ちせきそくりょうず)」を取得しましょう。地積測量図は、土地の分筆登記や地積更正登記などを行う際に法務局へ提出される図面で、公図よりも精密な測量に基づいています。すべての土地に存在するわけではありませんが、これがある場合は、隣地との境界ポイントや正確な辺の長さを把握できます。

【参考:登記事項証明書(土地・建物)、地図・図面証明書を取得したい方:法務局】

・現地でメジャーを使って簡易測量:

資料だけでなく、必ず現地に足を運び、自分の手で測ることも大切です。特に重要なのが、「道路に接している長さ(間口)」です。公図上では接道義務(2m以上)を満たしているように見えても、現地でメジャーを当てて測ってみると、ブロック塀の厚みなどで有効幅が2mを割っているケースがあります。再建築の可否に関わる重大なポイントですので、現地での簡易測量は必須作業です。

・Googleマップの航空写真で確認:

現地に行く前の予備調査として、Googleマップの航空写真と公図を照らし合わせる方法も有効です。公図の形と、航空写真に写る敷地の形(屋根や塀のライン)を見比べることで、「公図には道があるのに、現況は家が建っている」「公図よりも敷地が極端に狭く見える」といった大きな矛盾に気づくことができます。

ここまで解説した公図の見方を踏まえ、不動産投資において「買うべき土地」と「避けるべき土地」の基準を整理します。価格の安さに惑わされず、公図を通して「土地の安全性」を見極めましょう。

| 判断基準 | 積極的に検討すべき土地(安全) | 避けるべき土地(ハイリスク) |

| 土地の形状 | 整形地(長方形・正方形)

建物のプランが立てやすく、建築費も抑えられます。 |

不整形地・極端な旗竿地

相場より安くても、建築コストの増加や客付けの苦戦により、 最終的な収支が悪化する恐れがあります。 |

| 接道状況 | 公道に広く接している間口が広く、

車の出し入れが容易な土地は賃貸需要も高く、 出口戦略(売却)も立てやすいです。 |

接道義務を満たしていない再建築不可であり、

融資もつかないため、初心者は手を出してはいけません。 |

| 境界線 | 境界が明確で、公図と現況が一致しており、

隣地トラブルのリスクが低いです。 |

筆界未定地(点線)境界トラブルを抱えている可能性が高く、

解決には専門知識と多大な労力が必要です。 |

不動産投資、特に初心者の方にとっては、目先の利回りの高さや物件価格の安さよりも、こうした「法的・物理的なリスクの低さ」を優先させることが不動産投資成功への近道です。

公図を確認し、もし検討中の物件が「避けるべき土地」の特徴に当てはまる場合は、購入を見送るか、不動産会社を通じて詳細な調査を行うなど、慎重な判断が重要です。リスクを事前に把握できていれば、致命的な失敗を未然に防ぐことができます。

公図は、誰でも簡単に取得することができます。所有者の委任状なども必要なく、数百円の手数料で閲覧・取得が可能です。主な取得方法は以下の2つです。

1.法務局の窓口で取得する:

全国の法務局(登記所)の窓口で申請します。地番がわからない場合でも、窓口に備え付けのブルーマップで確認したり、係員に相談したりできるため、初めての方には安心です。

2.オンラインで取得する(登記情報提供サービス):

インターネット上の「登記情報提供サービス」を利用すれば、自宅のパソコンからPDF形式で公図をダウンロードできます。窓口に行く手間が省け、手数料も窓口より安価に設定されているため、効率的に物件調査を進めたい投資家にはオンライン取得がおすすめです。

【参考:登記情報提供サービス】

不動産投資において、公図の確認は「安く買う」ためではなく、「安全に買う」ために不可欠なプロセスです。

登記簿上の数字だけを見て判断するのではなく、公図という「地図」を読み解くことで、再建築不可や境界トラブルといった隠れたリスクを事前に回避できます。今回解説した「接道の状況」「土地の形状」「謎のスペース(道・水)」といったチェックポイントを意識し、リスクの低い優良物件を見極めていきましょう。

しかし、数ある物件の中から、公図までチェックして安全な物件を探し出すのは、多くの時間と労力がかかります。より効率的に、投資に適した物件情報に出会いたい方は、専門のポータルサイトを活用するのも賢い選択です。

空家ベースは、全国の空き家情報を掲載するポータルサイトです。投資に適した戸建て物件も多数取り扱っています。公式LINEにご登録いただくと、一般公開前の未公開情報や新着物件を定期的にお届けします。効率的に物件を探したい方は、ぜひこの機会にご登録ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

副業として空き家投資を手がける個人投資家にとって、「事故物件」は相場より安く購入でき、高利回りを期待できる魅力的な選択肢です。しかし、価格の安さだけで購入に踏み切るのは危険です。

事故物件には、安さに見合う明確なリスクが存在します。メリットとデメリットを正しく理解せず見極め方を誤れば、期待した収益が得られないばかりか、想定外のトラブルによって副業の大家業が立ち行かなくなる可能性もあります。

この記事でわかること

・「事故物件」の定義と告知義務のルール

・投資家から見た事故物件のメリットと危険なリスク

・購入前に確認すべき「リスク確認チェックリスト」

・収益目的で購入する際の具体的なリスク判断(シミュレーション)

・購入後のリスクを低減する活用法

空家ベースは、全国の空き家情報を掲載するポータルサイトです。投資に適した戸建て物件も多数取り扱っています。公式LINEにご登録いただくと、一般公開前の未公開情報や新着物件を定期的にお届けします。効率的に物件を探したい方は、ぜひこの機会にご登録ください。

不動産投資における「事故物件」は定義が曖昧にと捉えられがちです。相場より安く購入できる半面、重大なリスクも潜むため、投資判断の第一歩として、事故物件が法的にどう扱われるか基礎知識を正確に理解しておく必要があります。

事故物件とは、一般的に、その物件の室内や敷地内で過去に人の死傷につながる事件や事故が発生した履歴を持つ物件を指します。

不動産取引において、買主や借主が「もし知っていたら契約しなかったかもしれない」と感じるような心理的な抵抗や嫌悪感を生じさせる要因を「心理的瑕疵(かし)」と呼びます。事故物件は、この心理的瑕疵がある物件の代表例です。

宅地建物取引業法(宅建業法)では、不動産会社(宅建業者)に対し、買主や借主の契約判断に重要な影響を及ぼす事実について、故意に告げないことを禁止しています(告知義務)。

2021年に国土交通省が「宅地建物取引業者による人の死の告知に関するガイドライン」を策定しました。

ガイドラインのポイントとして、老衰や病死などの「自然死」や、自宅の階段からの転落・入浴中の溺死・食事中の誤嚥(ごえん)など「日常生活の中で生じた不慮の事故死」については、原則として告げる必要がないとされました。 また、孤独死であっても、発見が早く、特殊清掃を行わずに通常のクリーニングだけで済む場合(死後発見が著しく遅れていない場合)は、原則として告知義務の対象外となります。

一方で、投資家として注意すべきなのは、告知義務があるのは「事実そのもの」に対してであり、売主に過失があるかどうかは問われないという点です。 たとえ売主に「隠そうとする悪意」がなかったとしても、買主の購入判断に重要な影響を与える事実を伝えずに売却した場合、後から「契約不適合責任」を問われ、損害賠償請求や契約解除のリスクを負う可能性があります。

このガイドラインにより、不動産取引において告知すべき「人の死」に関する基準が明確化されています。

ただし、このガイドラインはあくまで宅建業者が仲介する場合の指針です。所有者から直接購入する場合(個人間売買)は適用されず、告知が十分に行われないリスクもあるため、買主自身での確認が一層重要になります。

【参考:宅地建物取引業者による人の死の告知に関するガイドライン(概要)】

心理的瑕疵として扱われる「事故物件」には、いくつかの典型的なパターンが存在します。投資家としては、どの程度の事象が告知義務の対象となり、市場価格に影響を与えやすいのかを知っておくことが重要です。

| 発生パターン | 概要と告知義務の傾向 |

| 自殺・他殺(事件死) | 最も典型的なケース。心理的抵抗が非常に大きく、強力な心理的瑕疵とみなされます。

ガイドラインでも、発生時期にかかわらず原則として告知対象です。 (※賃貸借取引では事案発生から概ね3年間) |

| 孤独死(変死・不自然な死) | 室内で長期間発見されなかったケースです。

単なる自然死(老衰や病死)は告知対象外ですが、 発見が遅れて特殊清掃が必要になった場合は心理的瑕疵とみなされ、告知対象となります。 |

| 火災による死亡 | 物件内で火災が発生し、焼死者が出た場合も事故物件として扱われます。

10物理的な損傷と心理的瑕疵が重なるケースです。 |

| その他の事故死 | 室内での転落事故や不慮の事故による死亡なども、

状況によって告知対象となる場合があります。 |

| 近隣トラブル・周辺環境の問題 | 厳密には「人の死」とは異なりますが、

近隣に反社会的勢力の事務所がある、ゴミ屋敷がある、深刻な騒音トラブルが存在するといった 「環境的瑕疵」も、心理的抵抗を生む要因として告知対象に含まれることがあります。 |

これらの事象は、投資物件として賃貸に出す際の入居者募集や、将来売却する際の価格に直接影響します。

事故物件が市場価格よりも大幅に安くなる最大の理由は、「心理的抵抗」の存在です。この心理的なハードルが、需要と供給のバランスを大きく崩します。

・需要の著しい減少:

購入希望者や入居希望者の絶対数が激減します。需要が少なければ、価格を下げなければ買い手が見つかりません。

・売れにくさ(流動性の低下):

買い手が見つかりにくいため、売却までに非常に長い時間がかかるか、大幅な値下げが必要になります。不動産投資において流動性(換金しやすさ)は重要な要素であり、流動性が低い物件は、そのリスクを織り込んで価格が低く設定されます。

・金融機関の融資制限:

事故物件は担保評価が低くなる傾向があります。金融機関は売れにくい事故物件を回収リスクが高いと判断するため、融資が受けられない、または減額されるケースが多くなります。これも需要を狭め、価格を下げる要因です。

事故物件には明確なリスクが存在しますが、副業大家や個人投資家にとって、そのリスクを上回るだけの投資的な魅力があることも事実です。危険性を理解した上でメリットを最大限に活かせれば、事故物件は有力な投資対象となります。

最大のメリットは、「購入価格の安さ」です。

通常の空き家や中古戸建てと比較して、大幅に安い価格(事案によりますが相場の2〜5割引き)で物件を取得できるため、初期投資を劇的に抑えることが可能です。資金が限られている個人投資家にとって、少ない自己資金で不動産オーナーになれるチャンスが広がります。

初期投資が低いことは、必然的に「高い利回り」を期待できることを意味します。例えば、相場800万円の物件がを事故物件であることからとして500万円で購入できた場合、同じ家賃(例:月6万円)で貸し出せたとすれば、表面利回りは大きく向上します(相場物件:9.0%に対し、事故物件:14.4%)。

家賃も相場より下げる必要が出てくる場合もありますが、それでも購入価格の安さが利回り全体を押し上げる効果は大きいです。

事故物件が持つ「心理的瑕疵」は、目に見えない記憶や印象が原因です。しかし、物理的な空間はリノベーションによって一新できます。安く購入できた分、通常ならコストを抑えがちなリフォームやリノベーションに資金を回す戦略が取れます。

・内装の全面的な変更:

事故が起きた当時の面影を一切なくすため、壁紙、床材、天井をすべて張り替えます。特に暗い印象を与える和室を明るい洋室に変更する、水回り(キッチン、浴室、トイレ)を最新の設備に入れ替えるといった対策は、心理的抵抗を軽減するのに非常に効果的です。

・間取りの変更:

事故が発生した部屋そのものを無くしてしまう、という抜本的な対策も可能です。例えば、該当の部屋を解体してリビングを広げる、または収納スペース(ウォークインクローゼットなど)に変更することで、居住空間としての抵抗感を払拭できます。

フルリノベーションを施し、新築同様の美しい内装に生まれ変わらせることで、「お得で綺麗な物件」として、新たな入居者層にアピールできます。

「事故物件には誰も住みたがらない」というのは、思い込みです。確かに多くの人は避けますが、特定のニーズを持つ層にとっては、事故物件の「安さ」が魅力となります。

・価格を最重要視する層:

「とにかく家賃を抑えたい」「住む場所は寝るためだけ」と考える学生、単身者、または生活保護受給者などにとって、相場より安い家賃は大きなメリットです。過去の経緯よりも、現在の経済的な利益を優先する層は一定数存在します。

・短期入居・セカンドハウス:

一時的な出張や単身赴任、あるいは趣味の部屋や倉庫代わりとして借りたい場合、居住期間が短いため心理的な抵抗が薄れやすい傾向があります。

・事業利用(事務所・倉庫):

住居としてではなく、事務所や作業スペース、資材置き場として利用する場合、従業員が寝泊まりするわけではないため、心理的瑕疵はほとんど問題視されません。相場より安く事業拠点を確保できるため、中小企業や個人事業主からのニーズが見込めます。

・外国人入居者:

文化的な背景から、心理的瑕疵に対する考え方が異なる外国人も多くいます。事故物件であることよりも、立地や広さ、家賃を合理的に判断する傾向が強い層もターゲットとなります。

このように、ターゲットを明確に絞り込むことで、事故物件であっても安定した賃貸経営が期待できます。

高い利回りが期待できる一方、事故物件投資には重大な危険も潜んでいます。メリットである「安さ」は、これらのリスクの裏返しであることを忘れてはいけません。

事故物件投資における最大の誤算は、「これだけ家賃を下げれば誰か住むだろう」という期待が裏切られることです。つまり、「想定以上に長期間、入居がつかない(空室)リスク」です。

価格の安さやリノベーションの綺麗さよりも、「過去に人が亡くなった」という心理的な抵抗感は、想像以上に強力です。

・ターゲット層の限定:

多くの入居希望者は、物件検索サイトの条件で「心理的瑕疵あり」のチェックを外します。結果として、オーナーが設定した「安い家賃」が、入居希望者の目に触れる機会すら失われます。

・内見数の減少:

たとえ情報が届いても、「怖い」「縁起が悪い」といった理由で内見(現地訪問)に至るケースは激減します。

この結果、相場より家賃を大幅に下げても入居者が決まらず、数ヶ月、場合によっては1年近く空室が続く事態も発生します。

副業大家にとって、空室期間は家賃収入がゼロになる一方、固定資産税や最低限の管理費は発生し続けます。「収入ゼロ、支出あり」の状態が続くとキャッシュフローは急速に悪化し、投資計画そのものが破綻する危険性があります。

投資家にとっての出口戦略、すなわち「売却」において、事故物件は大きな足かせとなります。

自分が安く購入できたのと同様に、次に売却する際も、買主は「事故物件であること」を理由に大幅な値引きを要求してきます。購入時よりもさらに価格が下がる、あるいは同等の価格でしか売れず、売却益(キャピタルゲイン)がほとんど見込めないケースも珍しくありません。

また、一度事故物件のレッテルが貼られると、その事実は(告知義務の期間に関わらず)半永久的に付いて回ることが多いです。自分が購入した後にリノベーションを施し、長期間賃貸に出した後であっても、次の買主に対しては心理的瑕疵として告知が必要になる可能性が高いです。

流動性が極めて低いため、「売りたい時に売れない」リスクは常に覚悟しなければなりません。

物件そのものの問題だけでなく、周辺環境がリスク要因となることもあります。特に事件性が高い(他殺など)事故物件の場合、近隣住民がその記憶を強く持っている場合があります。

・ネガティブな噂:

新しいオーナー(自分)や新しい入居者に対して、「あの家のオーナー」「あそこに住んでいる人」といったネガティブな噂や偏見が向けられる可能性があります。

・入居者募集への妨害:

悪意がなくとも、近隣住民が不動産会社の案内担当者や内見に来た客に対し、「ここはやめたほうがいい」「昔、事件があって…」といった話をしてしまい、契約が破談になるケースもあります。

・地域コミュニティへの不参加:

近隣住民との関係が悪化すると、地域の清掃活動や町内会への参加が難しくなり、物件管理に支障をきたす恐れもあります。

空き家投資、特に戸建て賃貸は地域との関わりが重要になるため、風評被害のリスクは軽視できません。

これは投資家自身、オーナー自身の問題です。「自分は気にしない」と思って購入したものの、いざ所有してみると心理的な負担が重くのしかかるケースです。

・自己利用の断念:

当初は賃貸に出す予定でも、空室期間が続いた際に「一時的に自分が住もう」「事務所として使おう」と考えるかもしれません。しかし、事故物件であることを意識してしまい、結局その物件に足を踏み入れられなくなることがあります。

・管理・運営意欲の低下:

物件への愛着が持てず、清掃や管理、入居者募集といった大家業へのモチベーションが低下してしまう危険性があります。

・入居者への罪悪感:

入居者が見つかったとしても、「こんな物件に住まわせて申し訳ない」といった罪悪感を感じ、家賃交渉に弱気になったり、本来不要な設備投資をしてしまったりと、健全な賃貸経営が難しくなる可能性もあります。

安く買うことだけを優先し、自分自身の心理的耐性を過信しないことが重要です。

事故物件投資の成否は、購入前にどれだけ徹底的にリスクを洗い出せるかにかかっています。「安いから」で飛びつかず、以下のチェックリストを必ず実行してください。

リスクを判断する上で最も基本的なステップは、「過去に何が起きたのか」という事実を正確に把握することです。

「事故物件」と一口に言っても、その内容はさまざまであり、心理的瑕疵の度合い(買主・借主が感じる抵抗感の強さ)は事案によって全く異なります。

購入検討時には、不動産会社(宅建業者)に対し、以下の情報を可能な限り詳細に確認してください。

・発生時期(いつ):

いつ頃発生した出来事なのか。発生から日が浅いほど、心理的抵抗は強いと判断されます。

・発生場所(どこで):

物件のどの部屋で発生したのか。リビングなのか、浴室なのかによっても、リフォームの計画が変わります。

・発生内容(なにが):

死因(自殺、他殺、孤独死、事故死など)は何か。特に事件性(他殺)の有無は、周辺の風評リスクに直結します。

・発見状況:

孤独死の場合、発見までにどのくらいの期間がかかったのか。発見が遅れている場合、特殊清掃が必要となり、その費用や臭いのリスクも考慮しなければなりません。

これらの情報は、宅建業者が売主から聞き取り、「重要事項説明書」や「告知書」といった書面で買主に説明されます。

もし、不動産会社の説明が「詳細は不明だが心理的瑕疵あり」などといった曖昧なものであったり、情報の開示を渋ったりする場合は、購入を見送るのが賢明です。正確な事実が把握できなければ、リスクの大きさを測ることすらできないためです。

前の見出しで挙げた「過去の出来事」は、主に不動産会社から提示される「告知書」や「重要事項説明書」によって確認します。しかし、この「告知義務」のルールと限界を正しく理解しておくことが重要です。

国土交通省が定めたガイドラインには、告知すべき「期間」や「範囲」の目安が示されています。例えば、賃貸では「事案発生から概ね3年間」が目安とされていますが、売買(購入)の場合は明確な期間制限がありません。

つまり、10年前の出来事であっても告知対象となる可能性がある一方、どこまで説明されるのか(=どこまで遡って調査・告知されるか)は、売主の認識や不動産会社の姿勢、さらには地域の慣習によっても差があるのが実情です。

また、ガイドラインの「対象外」となる事案にも注意が必要です。日常生活における自然死(老衰、病死)や、物件の共用部(※戸建て空き家では該当しにくい)、隣接地での死亡などは、原則として告知義務の対象外とされています。

投資家として注意すべきは、「告知義務がない=リスクがない」ではないという点です。法的に告知義務がなくても、近隣住民がその事実を知っていれば風評被害のリスクは残ります。告知書の内容をただ受け取るだけでなく、ガイドラインの限界を理解した上で、自ら情報を取りに行く姿勢が求められます。

不動産会社からの情報(公的な情報)だけでなく、現地での生の情報(私的な情報)を収集することが、事故物件の見極めには不可欠です。

・現地への複数回訪問:

昼間だけでなく、夜間や雨の日にも現地を訪れ、雰囲気を確認します。街灯の少なさ、人通りのなさなどが、ネガティブな印象を増幅させることがあります。

・近隣住民への聞き込み:

最も有効な方法の一つです。近隣の商店や、物件の周囲を清掃している住民などに、当たり障りのない会話(例:「この辺の住み心地はどうですか?」「空き家を探しているのですが、この辺りで何か変わったことはありませんでしたか?」)から、物件の評判や過去の出来事について探りを入れます。風評被害のリスクを直接確認できる可能性があります。

・インターネットでの調査:

「Googleマップの口コミ」で近隣の店舗や公園の評判を調べる、「大島てる」のような事故物件公示サイトで情報が掲載されていないかを確認するなど、デジタルな情報収集も並行して行います。

事故が発生した後、物件に対してどのような「処置」が施されたかは、物件の価値と将来のリスクを左右する重要なポイントです。

・特殊清掃の履歴:

特に孤独死などで発見が遅れた場合、適切な特殊清掃(遺体の痕跡や臭いを専門的に除去する作業)が行われたかどうかは決定的です。特殊清掃の実施証明書や作業報告書の提示を求めてください。不十分な清掃は、後から臭いや害虫が発生する原因となり、賃貸経営に致命的なダメージを与えます。

・リフォームの範囲と時期:

事故後にどのようなリフォームが行われたかを確認します。単なる表面的な壁紙の張り替えだけなのか、床下や壁の内部まで解体して原状回復したのかによって、心理的抵抗の度合いは変わります。

・未処理の場合のリスク:

もし事故発生時のまま、あるいは簡易清掃のみで売りに出されている場合、購入後に高額な特殊清掃費用やリフォーム費用が発生します。物件価格が安くても、追加コストを考慮すると割高になる危険性があります。修繕履歴の確認は、購入後の実質的なコストを見積もるために必須です。

事故物件投資は、感情論(「怖い」「かわいそう」)を排し、あくまでビジネスとして「数字」で冷静に判断することが求められます。リスクを価格に転嫁し、それでもなお利益が出るのかをシビアに試算する必要があります。

想定される家賃の下落や空室率の悪化(稼働率の低下)を具体的な数値に落とし込み、ご自身のリスク許容度を測ることが重要です。

リスクを数値化する第一歩は、家賃下落の許容ラインを見極めることです。

例えば、「相場の家賃が7万円のエリアで、事故物件のため5万円でしか貸せない」という試算を立てます。年間収益で見ると、相場物件は84万円、事故物件は60万円です。

この年間24万円の収益差(機会損失)と、購入価格の安さ(例えば相場より300万円安いなど)を天秤にかけ、何年で投資回収できるかを計算します。この「家賃の下落」を織り込んでもなお、市場平均を上回る利回りを確保できるかが、投資判断の第一基準です。

楽観的なシミュレーション(すぐに満室になる、家賃は少し下げるだけで済む)だけでは不十分です。副業大家が失敗しないためには、最悪の事態を想定したストレスチェックが不可欠です。

・長期の空室リスク:

「購入後、最初の入居者が見つかるまでに6ヶ月かかる」「入居者が退去した後、次の入居者が見つかるまでに平均3ヶ月かかる」など、空室期間を長めに設定して収益を試算します。

・追加コストの発生:

購入後に発覚した臭いの除去費用、入居者募集のための特別な広告宣伝費(広告料を多めに払うなど)、想定外の修繕費などを、あらかじめコストとして組み込みます。

・再販売価格の大幅下落:

出口戦略として売却を考える場合、「購入価格からさらに20%下落した価格」でしか売れない、といった最悪のシナリオでシミュレーションします。

これらのネガティブな要素をすべて盛り込んでも、なおキャッシュフローがマイナスにならず、トータルで利益が残る(あるいは許容できる損失範囲に収まる)かどうかを確認します。

事故物件投資で特に注意すべきなのが、「表面利回り」の罠です。表面利回り(年間家賃収入 ÷ 物件購入価格)は、購入価格が安いため非常に高く見えがちです。

しかし、事故物件は購入後にかかる費用が通常より多くなる傾向があります。

・リフォーム、特殊清掃費

・固定資産税、火災保険料(通常物件と同様)

・管理会社への管理委託費(事故物件専門の管理会社は割高な場合も)

・入居者募集の広告宣伝費

・修繕積立金(戸建ての場合は自己積立)

これらの運営経費(ランニングコスト)をすべて差し引いた「実質利回り」((年間家賃収入 – 年間諸経費) ÷ (物件購入価格 + 購入時諸経費))で判断しなければ、本当の収益性は見えてきません。

表面利回りが20%と高く見えても、実質利回りを計算したら5%しかなかった、という事態も十分にあり得ます。手間やリスクに見合うだけの「実質利回り」が確保できるかどうかが、最終的な判断基準となります。

事故物件を無事に購入できたとしても、そこがゴールではありません。安定した賃貸経営を行い、リスクを最小限に抑えるためには、購入後の「活用法」と「運営の工夫」が重要になります。

事故物件の最大のリスクである「心理的瑕疵」に対抗する非常に最も有効な手段が、リフォームによる印象の再生です。

単なる修繕やクリーニングに留まらず、購入価格が安かった分をリフォーム費用に充当し、物件のイメージを一新させます。

・間取りの変更:

もし可能であれば、事故が起きた部屋の間取りを変更する(例:和室を洋室にする、壁を取り払ってリビングと一体化する)ことは、心理的な抵抗感を払拭する上で非常に効果的です。

・内装の全面刷新:

壁紙、床材、天井をすべて明るい色調のものに張り替えます。特に照明器具を増やしたり、デザイン性の高いものに変えたりして、空間全体を明るく演出するだけでも、過去の暗い印象を薄れさせることができます。

・水回りの更新:

キッチン、浴室、トイレなどのといった水回りを最新の設備に入れ替えることも、新しさを感じさせ、入居者の満足度と心理的安全性を高めるのに役立ちます。

物理的に空間を「別物」に作り変えることで、過去の出来事の記憶を上書きし、新たな入居者に「お得で綺麗な物件」として受け入れられやすくする工夫が重要です。

心理的瑕疵は、隠そうとすればするほどトラブルの原因となります。むしろ、逆手に取って積極的に情報を開示する戦略が有効な場合があります。

・誠実な告知:

入居希望者に対し、不動産会社からの説明(告知義務)任せにせず、オーナー自身(または管理会社)からも「この物件にはこういう経緯がありますが、専門的な清掃とリフォームを徹底的に行い、安全性や衛生面は全く問題ありません」と誠実に説明します。

・家賃の安さの理由を明確化:

「訳ありだからこそ、この綺麗な内装でこの家賃が実現できています」と、デメリットとメリットを明確に結びつけて提示します。不当に安くしているのではなく、明確な理由があって安いことを理解してもらうことで、入居者の納得感と信頼感を得ることができます。

隠し事をしない誠実な姿勢は、入居者との長期的な信頼関係につながり、結果として安定した入居に結びつく可能性があります。

事故物件の扱いは、通常の不動産会社ではノウハウがなく、敬遠されることも多いです。リスクを低減し、効率的に運営するためには、専門家の力を借りるのが賢明です。

・事故物件専門の仲介会社:

事故物件を専門に扱う賃貸仲介会社は、「事故物件でも構わない」という顧客リスト(ニーズ)を独自に持っている場合があります。通常のポータルサイトで募集するよりも、早く入居者を見つけられる可能性が高まります。

・専門の管理会社:

事故物件の管理やクレーム対応に慣れた管理会社に委託することで、オーナー自身の心理的負担を大幅に軽減できます。

・再生(リノベーション)業者:

特殊清掃から心理的瑕疵を払拭するためのデザインリノベーションまで、一貫して手がける専門業者も存在します。どこまで修繕すればリスクを最小化できるか、投資対効果を含めて相談できるパートナーを見つけることが成功の鍵となります。

これらの専門サービスを活用するにはコストがかかりますが、長期の空室リスクやトラブル対応の手間を考えれば、必要な投資と割り切る判断も重要です。

事故物件の購入は、副業として空き家投資を行う個人投資家にとって、初期投資を抑えて高利回りを狙える魅力的な戦略です。しかし、その安さには「売却の困難さ」「風評被害」「心理的負担」といった明確な危険が伴います。

成功の鍵は、「安い」という一点だけで判断しないことです。

購入前には、告知義務の範囲や修繕履歴を徹底的に確認する「リスク確認チェックリスト」の実行が不可欠です。さらに、投資として成立させるためには、家賃下落や長期空室といった最悪のシナリオを想定し、「実質利回り」でシビアに収益性を判断する「数字」の視点が求められます。

同時に、自分がその物件を所有し続けることに「心理的負担」を感じないか、という「感情」の側面も無視してはいけません。

事故物件は、リスクを正しく見極め、適切な対策(リノベーションや専門業者の活用)を講じることができれば、有力な投資対象となります。メリットと危険性の両方を深く理解し、冷静な判断を心がけましょう。

空家ベースは、日本全国の空き家・古民家を取り扱うポータルサイトです。未公開物件の配信や、現状のままで掲載可能な柔軟な対応が魅力です。買い手との出会いを広げたい方は、ぜひ公式LINEに登録して、気軽に物件掲載から始めてみてください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

戸建てやマンションを購入して家賃収入を得る不動産投資にとって、固定資産税や都市計画税といった税金は避けることができないランニングコストです。

新型コロナウイルスが蔓延していた時期には様々な減免措置が公開されていましたが、制度が終了した今でも申告することで固定資産税を減額できる方法はあります。

こうした軽減制度を利用することはキャッシュフローを改善し賃貸経営の安定化に繋がることから、投資物件のオーナーは必ず知っておくべきポイントといえます。

この記事では固定資産税の軽減措置に使える制度について、解説します。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。空き家投資用物件を探すときはもちろん、売却時にもご活用いただけます。固定資産税の負担があるから手放したい、次の物件購入の資金にするために売却したい、など空き家の売却を考えている方はぜひお問い合わせください。

固定資産税は1月1日時点で「固定資産」を所有している人に対して課税される税金となっており、該当する固定資産は次のように定義されています。

これらの資産に対して5月頃に自治体の固定資産税課から納付書が発送されますので、記載されている期限までに支払うのが義務です。

固定資産税額は固定資産税評価額に税率1.4%をかけ合わせて税額を計算することになり、3年に1度評価額は変更されます。

次回の評価額変更は令和9年となりますので、対象となる所有者は課税額をチェックしておくことをおすすめします。

なお、固定資産税の起算日は1月1日もしくは4月1日のどちらかになり、地方によって異なります。

不動産を所有している限り固定資産税は支払い続けることになるため、税額が高すぎると生活を圧迫しかねません。

不動産投資においても家賃を高く設定する原因になってしまい、不動産の流通性が低下してしまう可能性もあります。

このような事態を避けるために固定資産税の減額措置や課税免除といった制度が用意されており、要件を満たすことで固定資産税の負担を減らすことができます。

このことからも不動産投資において固定資産税の減免制度は必ず押さえておくべきポイントといえ、必要書類や適用要件を早い段階で確認しておくことが大切です。

固定資産税は自治体にとって大きな税収となっていますが、特別な条件を満たすケースでは免除されることもあります。

非課税にするためには証明書や申告書、必要書類を提出し自治体の許可を得る必要がありますので、自動的に免除となるわけではありません。

そのためどのような条件であれば免除となるのかを知っておくことが重要です。

この章で詳しく解説しますので、参考にしてください。

台風や地震、津波などによって被害を受けた不動産は居住が難しくなるケースも多く、家賃収入が途絶えてしまうこともあります。

このような災害による損害は回復するまでに時間を要することから災害発生日以降の納期未到来分の固定資産税が減額され、損害の状況によっては免税となります。

被災状況は自治体から罹災証明を発行してもらうことで確認できますので、なるべく早い段階で手続きすることをおすすめします。

生活保護法では「困窮するすべての国民に対し、その困窮の程度に応じ必要な保護を行い、最低限の生活を保障する」と定義されており、困窮の度合いによって固定資産税が減額されます。

自治体によって規定されている減額の割合は異なるうえに申請の許可がおりた以降の固定資産税が対象となりますので、注意が必要です。

固定資産の価値が低く評価額が一定額未満の場合、固定資産税は免税となります。

免税となる評価額は次のように規定されており、条件を満たせば自動的に固定資産税は免除されます。

固定資産税は被災や生活保護、一定未満の評価額を理由に免除されるケースがありますが、このような条件以外にも特例によって減免措置を受けられます。

この章では固定資産税を節税できる特例を紹介します。

住宅用地や特定市街化区域農地は特例によって評価額を減額させることができ、特例率と呼ばれる割合をかけあわせて計算します。

特例率は次のように決まっています。

| 小規模住宅用地 (200平方メートル以下) |

小規模住宅用地 (200平方メートルを超える) |

特定市街化区域農地 |

| 6分の1 | 3分の1 | 3分の1 |

また対象となる住宅用地は居住部分の面積によって定められており、専用住宅と併用住宅でも異なります。

こうした対象となる条件は自治体によって個別に規定されていますので、注意が必要です。

新築の戸建てとマンションを購入した場合は一定期間固定資産税が2分の1に減額され、戸建ては3年間、マンションは5年間優遇措置を受けることができます。

適用期限は令和8年3月31日となっており、現行法令では期限超過後は元の課税額に戻る予定です。

また、認定長期優良住宅の場合は戸建てで5年間、マンションで7年間に延長されることから、より節税効果が高くなるといえます。

ただし建築されるエリアが災害レッドゾーンに該当している等、適用外となる条件もありますので、購入しようとしているエリアのハザードマップや条例を確認しておくことをおすすめします。

参考:新築住宅に係る税額の減額措置 – 国土交通省

家屋が存する土地の場合、家屋を解体してしまうと固定資産税が増額されてしまいます。

これは前述した住宅用地の特例が受けられなくなるからであり、空き家であっても更地にせずに放置しておく方が税金対策に向いているケースもあります。

管理されていない空き家は倒壊する危険性が高く、害虫や犯罪の温床になりやすいことから自治体は所有者に対して管理もしくは解体を勧告することもありますが、解体することで固定資産税が増額されることを懸念する所有者も少なくありません。

このような問題を解決するために固定資産税を増額せずに据え置きし、所有者が解体しやすい特例を設けている自治体もあり、双方にメリットがある制度といえます。

省エネリフォームや長期優良住宅化リフォームを行った場合、令和8年3月31日までの工事を対象として翌年度分から固定資産税が3分の1に減額されます。

次にあげる工事が対象となっており、組み合わせによって工事費用の最低額が異なります。

そのため工事費用と工事内容の事前チェックは必須といえます。

これ以外にも床面積が登記簿表示上で50㎡以上280㎡以下であること等、個別の要件があります。

参考:省エネ改修に係る固定資産税の減額措置

一定の個人が築10年以上居住した家屋をバリアフリー工事した場合、翌年度分の固定資産税から3分の1が減額されます。

適用を受けるためには主に次のような要件を満たす必要があり、工事内容と合わせて事前に相談しておくことがポイントです。

| 適用要件 | 内容 |

| 個人 |

|

| 工事内容 |

|

地震大国である日本では耐震性の高い住宅の普及が重要課題となっており、築年数が古い不動産であっても耐震改修工事を行うことで安心して住み続けられる家屋となります。

こうした不動産は入居者が長く住んでくれるというメリットだけでなく固定資産税を減額させられるという効果もあり、キャッシュフローの改善という点からもおすすめです。

耐震改修に係る固定資産税の減額措置を受けるためには次の要件を満たす必要があります。

なお、上記以外にも自治体によって個別の要件を設定しているケースもあり、注意が必要です。

参考:耐震改修に係る固定資産税の減額措置

固定資産税を節税することで収益性の高い不動産投資となり、将来売却する際にも高値で売ることができます。

そのため、不動産投資を成功させるためには固定資産税をできる限り節税することが必須だといえます。

この章では固定資産税を節税する代表的な方法について、解説します。

敷地の形状によっては有効活用できていないスペースが発生することもありますが、固定資産税は一筆で課税計算されるため有効活用できている部分と同様の課税額になってしまいます。

そこで有効活用できていない土地を分筆によって切り分けることで適正な課税額にすることができ、大きな土地を所有している場合に有効です。

また、切り分けた部分を隣地に売却することで固定資産税額を削減させることも可能です。

そのため土地の全てを有効活用できていない場合は隣地の所有者に購入の相談をもちかけ、分筆登記するのがおすすめです。

ただし分筆するためには確定測量と分筆登記費用がかかるため、固定資産税の減額に見合った支出になるのか検証する必要があります。

どのような土地であっても固定資産税が発生するわけではなく、たとえば公園や道路、調整池などに使われている土地は非課税になるケースもあります。

こうした土地は公益性が高く効率の良い街づくりを形成する観点からも所有者の負担を減らし、維持管理しやすい環境を整えることが優先されます。

これにより固定資産税額は大きく減税され、場合によって非課税になります。

小規模宅地の特例は200㎡以下の土地に対する優遇措置となっており、適用されれば課税額が6分の1になります。

また200㎡を超える部分については一般住宅用地となり、課税額は3分の1になります。

賃貸についても200㎡×住戸数の面積が対象になることから不動産投資という点からも利用しやすく、ランニングコストを下げる方法としておすすめです。

不動産投資において収入と支出のバランスは大切ですが、主な収入源である家賃収入は相場よりも極端に高くすることは難しいことから、支出をできるだけ抑えることが重要だといえます。

特に固定資産税は投資ローンのように返済終了時期はなく、不動産を所有している間支払い続けることになります。

つまり固定資産税を少しでも減らすことで大きなコストダウンになり、健全なキャッシュフローとなります。

そのため不動産投資を始める際には、まず購入する不動産で利用できる固定資産税の減税措置を調べ、事前に準備をしたうえで投資をスタートさせることがポイントだといえます。

なお、固定資産税に係る減税措置の多くは税制大綱によって決められており、次回の大綱で措置が中止もしくは撤廃される可能性もあります。

このことからもなるべく早く制度を活用し、コストダウンに繋げることをおすすめします。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。空き家投資用物件を探すときはもちろん、売却時にもご活用いただけます。固定資産税の負担があるから手放したい、次の物件購入の資金にするために売却したい、など空き家の売却を考えている方はぜひお問い合わせください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産投資として所有されている戸建て物件を売却したいとお考えではないでしょうか。

この記事では、「不動産投資用の物件を売りたい」という方に向けて、投資用戸建てを手放す一般的な理由から、売却に最適なタイミング、そして具体的な売却の流れを詳しく解説します。

収益性の低下や新たな投資への資金調達、煩雑な管理業務からの解放など、さまざまな理由で売却を検討される方がいらっしゃいます。

また、市場価格の上昇時や所有期間が5年を超えたタイミング、金利の低い時期などは、より有利な条件で売却できる可能性があります。

この記事を読むことで、投資用戸建ての売却に関する疑問を解消し、スムーズに物件を売却するための一助となれば幸いです。

不動産事業にチャレンジしたい方は、ぜひ参考にしてみてください。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。空き家投資用物件を探すときはもちろん、売却時にもご活用いただけます。固定資産税の負担があるから手放したい、次の物件購入の資金にするために売却したい、など空き家の売却を考えている方はぜひお問い合わせください。

不動産投資用の戸建てを手放す理由は多岐にわたります。

ここでは、よくある3つの理由について掘り下げて解説します。

不動産投資用の戸建てを手放す理由を理解することで、ご自身の状況と照らし合わせ、最適な売却のタイミングを見極めるヒントにつながるはずです。

また、売却理由を明確にすることは不動産会社との連携をスムーズにし、より良い条件での売却を進める上でとても重要です。

ご自身の投資戦略全体を見直し、次のステップへ進むための判断材料としてご活用ください。

投資用戸建ての収益率が低下した場合、売却を検討する妥当な理由となります。

築年数の経過に伴う修繕費の増加は、収益性を圧迫する大きな要因の一つです。

入居者の入れ替わり時には、空室期間が発生するだけでなく、新たな入居者を確保するためのリフォームやクリーニング費用もかかります。

修繕費などの費用がかさむことで、家賃収入に対する利益が減少し、投資としての魅力が薄れてしまうことがあります。

また、周辺の賃貸相場の変動や、競合物件の増加なども、家賃収入の低下につながる可能性もあるのです。

収益性の低い物件を保有し続けることは、資産効率の悪化を招きかねません。

そのため、収益率の低下は、投資戦略の見直しと物件の売却を検討する重要な契機となるのです。

修繕費が増えるタイミングや、不動産市況が良い時期は、売却を検討すべきタイミングと言えます。

新たな投資物件の購入を検討している場合、現在保有している投資用戸建ての売却は、重要な資金調達の手段となります。

より収益性の高い物件や、自身の投資戦略に合致した物件を見つけた際、速やかに資金を準備する必要があります。

不動産市況は常に変動しており、魅力的な投資機会は限られた時間しか存在しない場合もあるからです。

現在の物件を売却することで、自己資金を増やし、新たな投資に有利な条件で臨むことが可能です。

また、複数の物件を所有している場合、分散投資のリスクを調整したり、ポートフォリオのバランスを最適化したりする目的で、一部の物件を売却するという戦略も考えられます。

次の投資へのステップアップを図るために、現在の物件の売却を積極的に検討することも、賢明な判断と言えます。

投資用戸建ての管理業務が煩雑になり、負担に感じ始めた場合も、売却を検討する正当な理由です。

入居者の募集や契約手続き、家賃の回収、クレーム対応、修繕の手配など、賃貸管理には多くの時間と労力がかかります。

特に、複数の物件を所有している場合や、本業と並行して管理業務を行っている場合は、その負担は無視できません。

管理業務の煩雑さは、精神的なストレスにもつながり、不動産投資に対するモチベーションを低下させる可能性があります。

管理会社に委託するという選択肢もありますが、それには費用が発生します。

もし、管理業務の負担が収益に見合わないと感じるのであれば、物件を売却し、より手間のかからない投資に切り替えることも一つの有効な手段です。

投資用物件の売却を検討する際、いつ売るかというタイミングは、最終的な売却価格や手残りの資金に大きく影響します。

「不動産投資用の物件を売りたい」と考えているあなたは、できるだけ有利な条件で売却をしたいはずです。

適切なタイミングを見極めることで、より多くの利益を確保し、次の投資へのステップをスムーズに進めることが可能になります。

以下では、投資用物件を売るのに適した具体的なタイミングについて、詳細に解説していきます。

これからご紹介する情報を参考に、ご自身の物件にとって最適な売却時期を見つけてください。

投資用物件を売却する上で、市場価格が上昇している時期は非常に有利なタイミングと言えます。

不動産の市場価格は、経済状況や地域の開発計画、需給バランスなど、さまざまな要因によって変動するからです。

市場全体の価格が上昇傾向にある時期には、あなたの物件もより高い価格で売却できる可能性が高まります。

国土交通省が公表している不動産価格指数などを参考に、全国的な価格動向や、所有物件のある地域の市場の動きを把握することが重要です。

また、不動産会社の査定を複数受けることで、現在の適正な市場価格をより正確に把握することができます。

市場価格の上昇期を逃さずに売却することで、最大限の売却益を目指すことをおすすめします。

投資用物件の売却益にかかる税金は、所有期間によって大きく変動します。

譲渡所得に対して課税される所得税と住民税の合計税率は、所有期間が5年以下の場合は「短期譲渡所得」となり、39.63%(所得税30.63%、住民税9%)と高くなります。

一方、所有期間が5年を超える場合は「長期譲渡所得」となり、20.315%(所得税15.315%、住民税5%)に軽減されます。

これは、売却によって得られる手残りの金額に大きな差が生じることを意味します。

したがって、売却益が出そうな物件であれば、所有期間が5年を超えるのを待って売却することで、税負担を軽減し、より多くの資金を手元に残すことが可能です。

ただし、譲渡所得がマイナスとなる場合には税金はかからないため、5年を待たずに売却しても税負担はないことも覚えておくことをおすすめします。

参考:No.3211 短期譲渡所得の税額の計算|国税庁

参考:No.3208 長期譲渡所得の税額の計算|国税庁

金利が低い時期は、不動産を購入する際のローンの借入費用が抑えられるため、購入希望者が増える傾向にあります。

住宅ローン金利の低下は、マイホームだけでなく、投資用物件の購入意欲を高める要因と考えられるのです。

購入希望者が増えることで、市場が活況となり、物件が売れやすくなるだけでなく、より高い価格での売却も期待できます。

金融機関の金利動向を注視し、低金利のタイミングを捉えて売却活動を開始することは、有利な条件で売却を実現するための重要な戦略の一つとなります。

また、金利が低い時期は、新たな投資を検討するにも適したタイミングと言えます。

投資用戸建ては、築年数の経過とともに修繕の必要性が増していきます。

特に、大規模な修繕が必要になる前に売却を検討することは、賢明な判断と言えます。

屋根や外壁の修繕、水回りの改修など、大規模な修繕には多額の費用がかかってしまうのは仕方ありません。

さまざまな修繕費用を負担すると、手残りの利益が大きく減少してしまいます。

また、修繕が必要な状態の物件は、購入希望者からの値引き交渉の材料となる可能性が高く、希望価格での売却が難しくなることもあります

したがって、大規模修繕の計画が具体化する前や、目立った劣化が見られるようになる前に売却することで、修繕費用の負担を避け、より有利な条件で物件を手放すことができます。

引越しシーズン直前は、賃貸物件の需要が高まる時期であり、投資用物件の売却においても有利に働く可能性があります。

一般的に、1月から3月にかけては、転勤や入学、就職などによる引越しが増加するため、賃貸物件を探す人が多くなります。

この時期に、入居者がいる状態で物件を売りに出すことで、新たな投資家にとってすぐに家賃収入が得られるというメリットをアピールできます。

空室の場合でも、賃貸需要の高まりを背景に、購入後の入居者確保への期待感を持たせることができ、購入希望者の関心を集めやすくなります。

売却活動の開始から成約までの期間を考慮すると、9月から12月頃に売却の準備を始めるのが効果的と言えます。

投資用として所有している戸建て物件を売却する際には、段階的なプロセスを踏む必要があります。

「不動産投資用の物件を売りたい」とお考えのあなたは、スムーズかつ有利な条件で売却を完了させるために、全体の手順を把握しておくことが大切です。

売却の流れを理解することで、適切な準備や判断が可能となり、予期せぬトラブルを避けることにもつながります。

以下では、投資用戸建ての売却における主要なステップを、具体的な内容と合わせて解説していきます。

投資用戸建ての売却活動を開始する前に、入念な事前準備を行うことが成功への第一歩です。

まず、所有物件の状態を詳細に確認し、必要に応じて修繕やクリーニングを実施することで、物件の魅力を高め、購入希望者によい印象を与えることができます。

また、物件の権利関係や登記情報を整理し、売却に必要な書類(登記済証、固定資産税納税通知書など)を事前に準備しておくことが、その後の手続きをスムーズに進めるために重要です。

さらに、希望する売却価格を明確に設定するだけでなく、住宅ローンの残債や売却にかかる諸費用も把握しておくことで、資金計画をしっかりと立てることが可能です。

事前準備が整ったら、次に不動産会社に物件の査定を依頼します。

複数の不動産会社に査定を依頼することで、物件の適正な市場価格をより正確に把握することができます。

特に、投資用物件の取り扱いに慣れている不動産会社を選ぶことが、的確な査定を受けるための重要なポイントです。

査定を依頼する際には、物件の詳細な情報(築年数、間取り、土地面積、周辺環境、賃貸状況など)を伝えることが、精度の高い査定につながります。

複数の査定結果を比較検討し、信頼できる不動産会社を見つけることが、スムーズな売却を進めるポイントとなります。

複数の不動産会社から査定結果の提示を受け、それぞれの査定額や担当者の対応などを比較検討した上で、媒介を依頼する不動産会社を選びます。

不動産会社の選定は、売却活動の成否を大きく左右するため、慎重に行う必要があります。

選んだ不動産会社と媒介契約を結ぶことで、正式に売却活動がスタートします。

媒介契約には、一般媒介契約、専任媒介契約、専属専任媒介契約の3種類があり、それぞれ特徴や売主の義務、不動産会社の責任などが異なります。

それぞれのメリットとデメリットを理解した上で、自身の希望や状況に合った媒介契約の種類を選ぶことが大切です。

不動産会社による売却活動が開始されると、購入希望者からの問い合わせや内覧が行われます。

購入希望者から購入の意思表示があった場合、価格や引き渡し時期、その他の条件について交渉をします。

事前に設定しておいた希望売却価格や譲れない条件などを考慮しながら、慎重に交渉を進めることが重要です。

双方の合意が得られたら、売買契約を締結します。

売買契約書には、売買価格や物件情報、引き渡し日、契約不適合責任に関する事項などが記載されますので、内容をしっかりと確認し、理解した上で署名・捺印することをおすすめします。

この契約締結により、売却はほぼ確実なものとなります。

売買契約で定められた期日に、物件の引き渡しと残代金の決済が行われます。

買主から残りの売買代金を受け取り、同時に物件の鍵や関連書類(登記識別情報、管理に関する書類など)を購入者に引き渡します。

もし物件に住宅ローンの残債がある場合は、この決済時に売却代金から一括で返済し、抵当権の抹消手続きを行う必要があります。

賃貸中の物件であれば、賃貸借契約に関する情報や敷金なども買主に引き継ぎ、入居者に対して所有者が変わった旨の通知を行います。

決済し引渡しの手続きが完了すれば、投資用戸建ての売却は完了となります。

投資用戸建ての売却によって譲渡所得(利益)が発生した場合には、売却した年の翌年の2月16日から3月15日の期間に、確定申告を行う必要があります。

譲渡所得は、売却価格から取得費(購入費用や仲介手数料など)と譲渡費用(売却時の仲介手数料や印紙税など)を差し引いた金額で計算されます。

所有期間が5年を超えるかどうかで税率が異なるため、注意が必要です。

譲渡損失が発生した場合は、原則として確定申告の必要はありませんが、他の所得と損益通算できる場合もあります。

税務署のホームページや税理士に相談するなどして、適切に確定申告と納税を行うことをおすすめします。

投資用戸建ての売却は、出口戦略において重要な判断となります。

本記事では、売却理由の明確化から、最適なタイミングの見極め方、具体的な手続きの流れまでを解説しました。

不動産投資で得た資産を次のステップへとつなげるためには、市場動向を把握し、適切な時期に売却することが大切です。

空家ベースは、空き家の有効活用を目指す方を応援するポータルサイトです。

もしあなたが現在、活用しきれていない投資用戸建てをお持ちで、売却を検討されているのであれば、この機会に空家ベースへの掲載をご検討ください。

全国の空き家情報を求めている方々とのマッチングをサポートし、あなたの不動産投資の新たな展開を応援いたします。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産を売却するためには不動産会社に査定を依頼し、売り出し価格と条件を決める必要がありますが、買い手が購入したくなるような価格に設定するためには査定価格以外にも押さえておくべきポイントがあります。

不動産売却において売れる条件を満たしておくことが大切であり、そのためにも売却しようとしている土地や建物の状況を把握しておく必要があります。

また、長期間売れ残っている物件の特徴を把握しておき、事前に対策することも重要です。

この記事では売れる家と売れない家の特徴と、高値でスムーズに成約する方法について、解説します。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。空き家投資用物件を探すときはもちろん、売却時にもご活用いただけます。固定資産税の負担があるから手放したい、次の物件購入の資金にするために売却したい、売りたいがなかなか売れずに困っているなど空き家の売却を考えている方はぜひお問い合わせください。

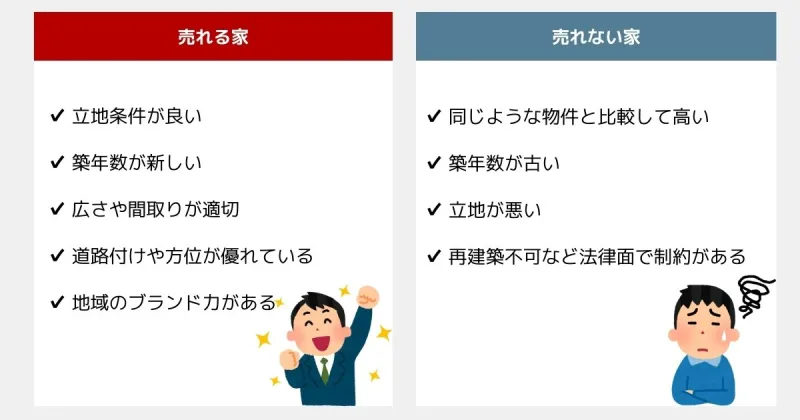

買主が魅力に感じる物件であればより高く、早く売却することができますが、売れる家にはいくつか特徴があります。

売れやすい物件だと事前に分かっていれば強気の価格や条件で設定できることから、どのような家であれば売れやすいのかを知っておく必要があります。

この章では売れる家の基本条件を5つ、紹介します。

立地は不動産の価値を決めるうえで重要な要素であり、立地の良さを希望条件にしている購入希望者も多いです。

立地の良さには駅近やライフインフォメーションが整っていることが挙げられますが、近い将来土地区画整理事業や再開発事業が計画されている場合は新たに生活利便施設が建設され立地が良くなるケースもあります。

またこうした事業計画によって地価が高騰し、買った時期よりも高く売れることも少なくありません。

このことからも物件によっては資産価値が将来上昇する可能性が高くなることもあり、売却のタイミングを見極める判断材料にしておくべきといえます。

資産価値を決める要素は立地だけでなく、戸建ての築年数も関連します。

たとえば国土交通省が公開している耐用年数表では木造住宅は22年で減価償却期間が終了することになっています。

さらに築年数が古いと耐震性や耐久性に不安があるため、買い手が購入を躊躇する理由になります。

特に昭和56年以前に建築されている建物は新耐震基準を満たしていないため、住宅ローンが通らないこともあります。

このように築年数が古い中古住宅は様々なリスクを抱えることになり、築年数が新しい物件から売れていく傾向にあります。

SUUMOやアットホームでも築年数を限定して調べる機能があることから、買い手の多くは築年数を気にしながら不動産を探していることが分かります。

築年数が浅いということは耐震性や耐久性が高いといえますので、同じ条件であれば築浅物件の方が売れやすいです。

リビングや各居室の広さ、駐車台数、設備の状態などが適切であれば、すぐに売却できる可能性が高くなります。

壁紙や水回りのリフォームと違い、間取りや広さを後から変更するには大規模なリノベーションが必要となってしまい、コストも高くなります。

そのため最初から理想の広さや間取りの物件は人気が高く、公開して数日で売れるケースもあります。

ただし流行りの広さや間取りは変化しやすく、今では3LDK~4LDKで駐車台数は2台、庭は不要という住宅が人気です。

さらにエリアによってもこうしたトレンドは変化しますので、売却したい物件がマッチしているかどうかが重要だといえます。

一般的に南向きや南東向きの道路に接道している物件は日当たりが良く、戸建てとしても土地としても人気があります。

不動産会社の査定額も方位によって変動するため、売却する前に不動産がどの方位を向いているのか確認しておくことをおすすめします。

場合によっては相場よりも売却価格を高く設定してもすぐ売れることもあり、売却時には積極的にアピールすべきポイントです。

新興住宅街や再開発によって利便性が向上したエリアは街を代表する一等地になりやすく、こうしたブランド力は不動産の資産価値を高めることができます。

また資産価値が上昇傾向にある場合は今すぐに売却をしたいと考える売主は少なくなり、その結果公開された物件は希少価値が高くなります。

競合物件が少なく、かつ人気のあるエリアで公開されている物件は相場より高くても売却できる可能性があることから、価格決定前にブランド力が高いエリアかどうか不動産会社に相談しておくことをおすすめします。

家が売れる条件があるように、販売が長期化してしまっている家にも特徴があります。

不動産一括査定サイトのすまいステップが公開しているアンケートによると、約54%が物件公開から6ヶ月以内に売却完了しているそうです。

つまり、7ヶ月以上売れ残っている場合は価格や条件を見直し、問題点をチェックする必要があるといえます。

場合によっては仲介ではなく不動産買取の方が最適になるケースもありますので、売却方法を選ぶうえでも売れない家の特徴は押さえておく必要があります。

この章では売れない家の特徴を5つ紹介しますので、これから売却を検討する人や家が売れずに困っている人は参考にしてください。

多くの買い手は複数の不動産を比較検討しており、エリアや面積、築年数が同じ物件であればより安い物件を検討する傾向にあります。

つまり、周辺に同様の物件が公開されているにも関わらず周辺物件よりも価格が高い場合、買い手の優先順位は下がってしまうといえます。

こうした物件の競合は団地の戸建て売却やマンション売却で発生することが多く、一時的に売りにくくなってしまいます。

このような問題を避けるためには常に競合物件の動向をチェックし、売却価格や売却タイミングを精査することがポイントです。

築年数は不動産の価値を決めるうえで重要な判断材料ですが、築年数が古すぎると買い手の修繕費が高くなってしまい、資金計画が合わないことで候補から外れやすくなります。

また耐震性や耐久性が低下している家は安全性に不安があり、雨漏りやシロアリ被害が発生していることも少なくありません。

建物の劣化が進みすぎると引き渡し後に修繕費用を請求されるケースもあるため、注意が必要です。

そのためなるべく築年数が浅い時期に物件を公開し、双方のリスクが低いタイミングで取引完了させることが大切だといえます。

なお、販売が長期化し家屋が倒壊するほど劣化した場合、自治体から特定空家などに認定されるリスクを抱えることになります。

この制度は空家等対策特別措置法に基づいた危険かつ管理されていない家屋が対象となり、認定されると固定資産税の優遇制度撤廃や行政代執行により家屋を強制的に解体されることもあります。

築年数が古く販売が長期化する前に買い手を見つける対策を取っておくことが重要です。

参考:特定空家とは

立地が良ければ建物の築年数が古くなっても土地の資産価値が残るため、買い手にとってメリットはあります。

しかし駅から遠くライフインフォメーションが整っていないなど立地が悪い場合は土地の資産価値が低くなりやすく、販売が長期化する原因になりやすいです。

また駅近でライフインフォメーションが整っていたとしても地元の人に人気がなかったり騒音や振動が発生する工場が多いエリアは立地が良いとはいえず、買い手が断る原因になってしまいます。

これ以外にも洪水や高潮、津波、土砂災害といったハザードに該当するエリアを気にする買い手は多いことから、国土交通省が公開している重ねるハザードマップなどで事前に確認しておく必要があります。

参考:重ねるハザードマップ

前面道路の幅員が2m未満だったり接道が4m未満の土地は再建築不可物件となり、現存している建物を解体してしまうと建物を建築することができなくなってしまうため注意が必要です。

こうした再建築不可物件は資産価値が低いだけでなく住宅ローンの審査がおりない可能性も高くなるため、現金購入できる買い手のみにターゲットが限定されてしまい売れにくくなります。

また再建築不可ではなくても隣地もしくは敷地内に2m以上の高低差があると条例で定められた対策が必須となり、買い手は数百万単位で費用が増えてしまうリスクを抱えることになります。

立地が良く価格が相場より安くても売れ残っている物件は再建築不可のケースが多いことから、売却をスタートする前に法令上の問題点がないか調べることをおすすめします。

長期間売れない家には法令上の制限やエリアが不人気など対策できない特徴があるケースも多いですが、工夫次第では売れる家にできることもあります。

この章では売れる家にするための工夫について、解説します。

立地が悪かったり再建築ができない物件であっても、価格が安ければ購入を検討する買い手は増えます。

そのため家が売れない場合はまず価格を見直し、相場よりも低く設定するのがポイントです。

価格を見直す際には2,550万円や1,010万円という価格に設定するのではなく、SUUMOやアットホームの検索でヒットしやすい価格にするのがコツです。

たとえば2,550万円に価格変更した場合、2,500万円以下で探している人の目には止まりにくくなってしまいます。

これは不動産ポータルサイトの価格検索が500万円単位になっているからであり、この場合は2,500万円に設定することでターゲット層が探しやすくなります。

このように価格の変更には様々なコツがありますので、必ず不動産会社に相談しアドバイスを受けたうえで判断することが重要です。

キッチンやバスルーム、給湯器を新調し、リビングの壁紙や床をリフォームすることで築年数が古い家でも買い手の注目を集めやすくなります。

不動産広告にも「リフォーム物件」というアピールポイントを掲載することができるため、早期売却を目指したい人におすすめの工夫です。

ただし買い手が希望するリフォームや修繕にならないケースもあり、さらに初期コストがかかってしまいます。

そのため奇抜な内容のリフォームを避け、生活に必要な設備だけを新調するのがポイントとなります。

築年数が浅い物件は耐震性や耐久性も高く、買い手も安心して住むことができます。

特に築10年未満の住宅は住宅瑕疵担保履行法に基づく保証制度を利用することができ、雨漏りやシロアリ被害が発生してもハウスメーカーが対応してくれます。

設備や内装も比較的新しいのでリフォームや修繕を気にする必要がない点も、買い手にとって魅力的です。

このように築年数が浅いうちに売却することで買い手にもメリットが生まれ、早期売却できる可能性が高くなります。

家が高く、早く売れるかどうかは不動産会社の活動にかかっているため、販売を依頼する不動産会社は慎重に選ぶ必要があります。

そのためにもインターネットの一括査定サイトなどを利用し、複数社に査定を依頼することが大切です。

不動産会社は売却実績や口コミだけでなく、査定価格の提案をする担当者が信頼できるのかという点も大事なチェックポイントです。

売却する不動産と同じような物件を多く売却しており、さらにエリアに詳しい会社に依頼することで、売れない物件を売れる物件にすることができます。

不動産が売れるまで固定資産税や都市計画税といった維持費がかかってしまいますが、それ以外にも草むしりや家の掃除という手間もかかります。

そのため家はなるべく早く売却する必要がありますが、不動産の状態やエリアの状況によっては販売が長引いてしまうことも少なくありません。

インターネット上には数年間売れていない物件も公開されており、いつ売れるか分からないと不安を感じる売主もいます。

このような問題を起こさないためにも売れる物件の条件を把握し、買い手からの反響が増えるような工夫をすることが大切です。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産投資で戸建て物件を購入したものの、なかなか買い手が見つからずお困りではありませんか。

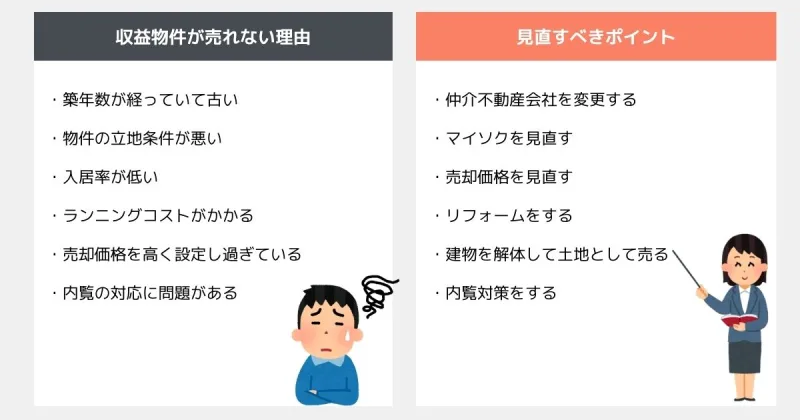

収益物件が売れないのには、築年数や立地、物件の状態など、さまざまな原因が考えられます。

この記事では、不動産投資で収益物件が売れない理由を徹底解説し、状況に合わせた売却のための対処方法をご紹介します。

売却に困っている不動産を手放し、新たな投資への一歩を踏み出すために、ぜひ参考にしてみてください。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。空き家投資用物件を探すときはもちろん、売却時にもご活用いただけます。「次の物件購入の資金にするために売却したいが売れない」「負担が大きくなってきて手放したいが買い手が見つからない」、など空き家の売却でお困りの際はぜひお問い合わせください。

不動産投資において収益物件の売却は、投資戦略の転換や資金繰りのために重要な局面です。

しかし、期待通りに売却が進まず、時間だけが過ぎていくという状況に陥ることも少なくありません。

収益物件が売れない背景には、市場の動向や物件の特性、販売戦略など、さまざまな要因が複雑に絡み合っていることが考えられます。

この記事では、不動産投資における収益物件が売れない理由を深掘りし、それぞれの原因に対する具体的な対策を解説していきます。

築年数が古い物件は、不動産投資において不利な条件となることが多いです。

建物の劣化が進み、修繕費用がかさむだけでなく、入居者の確保が難しくなるため、収益性が低下する可能性があります。

また、金融機関からの融資が受けにくくなることも、売却を困難にする要因の一つです。

木造住宅の場合、法定耐用年数(22年)を経過すると減価償却費が計上できなくなり、税金面でのメリットが薄れることも購入をためらう理由になります。

築年数が古い物件を売却するには、価格設定の見直しが欠かせません。

周辺の類似物件の取引事例を参考に、現実的な価格を設定することをおすすめします。

また、リフォームやリノベーションによって物件の魅力を高めることも有効です。

水回り設備の交換や内装の刷新など、入居者のニーズに合わせた改修を行うことで、競争力を高めることができます。

立地条件は、不動産の価値を大きく左右する要因の一つです。

駅から遠い、周辺に生活利便施設がない、治安が悪いなどの問題を抱える物件は、入居者の確保が難しく、空室率が高くなりがちです。

また、最寄り駅から主要駅へのアクセスが悪い場合も、敬遠されることがあります。

このような立地条件の悪い物件は、収益性が低いため、投資家にとって魅力に乏しく、売却が難しくなります。

立地条件が悪い物件を売却するには、物件の強みをアピールすることが重要です。

たとえば、静かな住環境や豊かな自然など、他の物件にはない魅力を強調することをおすすめします。

また、ターゲットを絞り込むことも有効です。

具体的には、駅から多少離れていても、バスの便が良いのであれば、高齢者や学生をターゲットにするのもおすすめです。

家賃設定を低めに設定したり、フリーレントなどの入居者にとって魅力的な特典をつけることも、競争力を高める上で有効な手段となります。

入居率の低さは、収益物件の価値を大きく下げる要因の一つです。

空室が多い状態は、収入が少ないことを意味し、投資家にとってリスクが高いと判断されます。

空室が長期間続くと、物件の管理も行き届かなくなり、さらに入居者が敬遠するという悪循環に陥る可能性もあります。

入居率が低い物件は、売却価格を下げざるを得ないだけでなく、買い手自体が見つかりにくくなることもあるのです。

入居率を改善するには、まず空室の原因を特定することが重要です。

家賃設定が相場よりも高い、物件の設備が古い、管理が不十分など、原因に応じた対策をするようにします。

家賃を見直したり、設備を更新したり、清掃を徹底するなど、入居者にとって魅力的な物件にすることが大切です。

また、不動産会社と連携して、積極的な広告活動を行うことも、入居者を増やす上で効果的です。

不動産投資におけるランニングコストは、収益性を大きく左右する要因です。

管理費や修繕費、固定資産税など、さまざまな費用が発生し、家賃収入からこれらの費用を差し引いた残りが実際の利益となります。

築年数が古い物件や設備が豪華すぎる物件は、修繕費や管理費が高くなる傾向があり、収益性を圧迫する可能性があります。

ランニングコストが高い物件は、利回りが低く見え、投資家にとって魅力に乏しく、売却が難しくなる要因となります。

ランニングコストを抑えるためには、物件の管理を徹底し、無駄な費用を削減することが重要です。

自主管理を検討したり、管理会社との契約内容を見直したりすることで、管理費を削減できる可能性があります。

また、修繕計画を策定し、計画的に修繕を行うことで、突発的な修繕費用を抑えることができます。

売却価格の設定は、収益物件の売却を成功させる上で最も重要な要素の一つです。

高すぎる価格を設定してしまうと、購入希望者は現れにくくなり、売却が長期化する可能性があります。

収益物件の価格は、一般的に収益還元法によって算出されますが、市場の状況や物件の個別の条件を考慮する必要があります。

近隣の類似物件の売出事例を参考に、適正な価格を設定することが重要です。

売却価格を決定する際には、不動産会社に査定を依頼し、専門家の意見を参考にすることをおすすめします。

複数の不動産会社に査定を依頼することで、より正確な相場を把握することができます。

また、売却期間が長期化している場合は、価格の見直しを検討する必要があります。

市場の状況は常に変化するため、柔軟な対応が求められます。

内覧は、購入希望者が物件を実際に確認する貴重な機会です。

内覧の対応が不適切だと、購入意欲をそいでしまい、売却の機会を逃してしまう可能性があります。

物件の清掃が行き届いていない、設備の状態が悪い、担当者の対応が不親切など、さまざまな要因がマイナスの印象を与えてしまいます。

内覧者に好印象を与えるためには、事前の準備と丁寧な対応が欠かせません。

内覧を成功させるためには、まず物件を綺麗に清掃し、整理整頓することが重要です。

水回りの水垢やカビは特に注意し、徹底的に除去することをおすすめします。

また、外構部分(庭や塀など)、駐車場、エントランスなども綺麗に保つことが大切です。

内覧時には、物件の魅力を積極的にアピールし、質問には丁寧に答えるようにします。

不動産投資において、収益物件の売却は出口戦略として重要な意味を持ちます。

しかし、市場の状況や物件の状態によっては、スムーズに売却できないケースも存在します。

売却が長期化すると、キャッシュフローの悪化や機会損失につながる可能性があるため、早急な対応が必要です。

ここでは、収益物件が売れない状況を打開し、確実に売却を成功させるための具体的な対処方法をご紹介します。

適切な対策を講じることで、損失を最小限に抑え、次の投資へのステップを踏み出すことができるはずです。

不動産会社には、それぞれ得意とする物件の種類やエリアがあります。

長期間売却できない場合、依頼している不動産会社が投資物件の売却に不慣れである可能性も考えられます。

投資物件の売却実績が豊富な不動産会社や、投資家ネットワークを持つ会社、戸建て住宅や空き家などを得意とする不動産会社に変更することで、状況が打開できる場合があります。

不動産会社を変更する際は、複数の会社に査定を依頼し、査定価格だけでなく、販売戦略や担当者の対応も比較検討することが重要です。

また、一般媒介契約ではなく、専任媒介契約を結ぶことで、不動産会社がより積極的に販売活動を行ってくれることが期待できます。

マイソク(物件概要書)は、物件の第一印象を左右する重要な販促資料です。

マイソクの情報が古かったり、物件の魅力が十分に伝わらない内容だったりすると、購入希望者の関心を引くことができません。

マイソクを見直す際は、物件の強みを明確にアピールし、ターゲットとする投資家層に響く情報を盛り込むことが大切です。

たとえば、周辺の生活利便施設や具体的な収益性データ、さらには実施済みのリフォーム状況などを記載すると、物件の魅力がより伝わりやすくなります。

また、写真の見栄えにもこだわり、清潔感のある室内写真や物件の外観写真を掲載することをおすすめします。

売り出し価格が相場よりも高い場合、購入希望者はなかなか現れません。

特に投資物件の場合、利回りを重視する投資家が多いため、価格設定はとても重要です。

売却価格を見直す際は、周辺の類似物件の売却事例や、不動産会社の査定価格を参考に、適正な価格を設定するようにします。

また、市況の変化に合わせて柔軟に価格調整を行うことも大切です。

多少価格を下げても早期売却を優先することで、維持費や固定資産税などのコストを抑える効果が期待できます。

物件の設備や内装が古くなっている場合、リフォームは有効な対策となります。

特に水回り(キッチン、浴室、トイレなど)は、購入希望者が重視するポイントなので、優先的にリフォームを検討することをおすすめします。

リフォームを行う際は、ターゲットとする入居者層を明確にし、その層に合わせたデザインや設備を選ぶことが重要です。

具体的には、単身者向けの物件であれば、コンパクトで機能的な設備を、ファミリー向けの物件であれば、広々としたリビングや充実した収納スペースを重視するのが良いと考えられています。

また、リフォーム費用を抑えるために、部分的な改修に留める方法もあります。

たとえば、壁紙の張り替えや床のクリーニングなど、比較的低コストで物件の印象を大きく変えることができます。

必要に応じてリフォームローンを利用するのも一つの手段です。

築年数が古く、建物の価値がほとんどない場合、建物を解体して土地として売却するのも一つの選択肢です。

特に、立地条件の良い土地であれば、更地として売却することで、新たな買い手が見つかる可能性があります。

建物を解体する際は、解体費用がかかるため、事前に複数の解体業者に見積もりを依頼し、費用を比較検討することが重要です。

また、解体後の土地の用途についても考慮し、最も収益性の高い方法で売却できるよう、不動産会社と相談しながら進めることをおすすめします。

なお、土地として売却する場合、建物がある状態よりも固定資産税が上がる可能性があるため、税金面も十分に考慮して、売却時期を検討する必要があります。

人気の立地条件であれば、居住用、事業用、賃貸用など、幅広い用途に対応できるため、売却しやすいといえます。

購入希望者が実際に物件を見学する際、第一印象は非常に重要です。

内覧時の印象が悪いと、購入意欲が大きく低下してしまう可能性があります。

内覧対策としては、まず徹底した清掃を行い、清潔感のある状態で見学してもらうことが大切です。

特に水回りは念入りに清掃し、水垢やカビを完全に除去することが大切です。

また、室内の照明を明るくし、風通しを良くすることで、開放的な印象を与えることができます。

さらに、可能であれば家具や小物を配置して生活感を演出するなど、内覧者が「ここに住みたい」と感じるような工夫も効果的です。

共用部分や駐車場、エントランスなどの周辺もきちんと清掃し、全体的な印象の向上を図ることが重要です。

不動産投資における収益物件の売却は、出口戦略として重要な意味を持ちます。

しかし、様々な対策を講じたにも関わらず、物件が売れない状況に陥ることもあります。

そのような場合、焦って売却を急ぐのではなく、冷静に状況を分析し、適切な判断を下すことが重要です。

ここでは、収益物件がどうしても売れない場合の対応方法として、【保有を継続する】方法と【不動産買取を検討する】という2つの選択肢について、メリット・デメリットを詳しく解説します。

売却が難しい場合でも、物件を手放すことだけが唯一の解決策ではありません。

保有を継続し、収益の改善を目指すことも可能です。

たとえば、入居率が低い場合は、賃料の見直しや広告活動の強化を通じて入居者を増やす努力が必要です。

また、管理費などのランニングコストが高い場合は、管理会社と交渉してコスト削減を目指すことも有効です。

さらに、将来的な不動産市場の回復を期待し、長期的な視点で保有を続ける戦略も考えられます。

市況が好転すれば、より有利な条件で売却できる可能性も高まりますので、保有期間中は物件のメンテナンスをしっかり行い、資産価値の維持に努めることが重要です。

早期に現金化を希望する場合や、売却活動に十分な時間をかけられない場合は、不動産買取を検討するのも一つの方法です。

不動産買取業者は、市場価格よりも低い価格で物件を買い取りますが、仲介手数料が不要で迅速に売却できるというメリットがあります。

買取業者を選ぶ際は、複数の業者に査定を依頼し、提示された価格や条件、契約内容、アフターフォロー体制などを十分に比較検討することが大切です。

また、買取業者の中には戸建て住宅や空き家を得意としている業者も存在し、そのような業者であればスムーズに売却が進む可能性が高まります。

ただし、買取価格は市場で売り出す場合よりも安くなってしまう傾向があるため、見積もり内容の精査は必須です。

この記事では、不動産投資における収益物件が売れない理由と、その対処方法について詳しく解説しました。

築年数や立地、入居率、ランニングコスト、価格設定、内覧対応など、さまざまな要因が複合的に影響している可能性があります。

売却を成功させるためには、物件の状況を正確に把握し、適切な対策を講じることが重要です。

仲介会社の変更、マイソクの見直し、価格の調整、リフォーム、解体など、さまざまな選択肢を検討し、自身に最適な方法を見つけることが大切です。

空家ベースは、空き家を買いたい人と売りたい人をつなぐポータルサイトとなっており、有効活用しにくい不動産を所有している人に向いています。

全国を対象としていますので郊外にある不動産も物件として公開することができますので、収益物件が売れずに困っている方は是非お問い合わせください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産投資を始めたい方は、オーナーチェンジ物件という言葉を一度は聞いたことがあると思います。

オーナーチェンジ物件とは、入居者がいる状態のまま売買される物件のことです。

この記事では、不動産投資を始めたい、または新しい投資先を探している方に向けて、オーナーチェンジ物件の仕組みから、メリット・デメリット、購入時の注意点まで、不動産投資のプロが徹底解説します。

購入後のトラブルを避け、安定した不動産経営を実現するためのポイントも紹介しますので、不動産事業にチャレンジしたい人は参考にしてください。

オーナーチェンジ物件とは、賃貸中の物件を、現在の入居者が居住している状態で売買する物件のことです。

不動産投資においては、このオーナーチェンジ物件は、特に投資経験が少ない初心者の方でも比較的取り組みやすいと言われています。

なぜなら、オーナーチェンジ物件には、購入後すぐに家賃収入を得られたり、入居者募集の手間を省けたりするなど、投資を始める上でのハードルを下げてくれるいくつかのメリットがあるからです。

この記事では、オーナーチェンジ物件の仕組み、メリット・デメリット、購入時の重要ポイントなどを、不動産投資にチャレンジしたい方に向けて、詳しく解説していきます。

オーナーチェンジ物件と通常物件(空室物件)の最も大きな違いは、物件購入時に入居者がいるかいないかです。

通常物件の場合、購入後に自分で入居者を探す必要がありますが、オーナーチェンジ物件ではその必要がありません。

加えて、オーナーチェンジ物件では、前のオーナーと入居者との間で結ばれていた賃貸借契約を、そのまま新しいオーナーが引き継ぐことになります。

この賃貸借契約には、家賃を受け取る権利だけでなく、敷金返還義務や、建物の修繕義務なども含まれています。

下記にオーナーチェンジ物件と通常物件(空室物件)の違いをまとめましたので参考にしてみてください。

| 項目 | オーナーチェンジ物件 | 通常物件(空室物件) |

|---|---|---|

| 入居者の有無 | あり | なし |

| 賃貸借契約 | 前オーナーの契約を引き継ぐ | 新規に契約を結ぶ |

| 家賃収入 | 購入後すぐに発生 | 入居者が決まるまで発生しない |

| 入居者募集 | 不要 | 必要 |

| 室内確認 | 難しい | 可能 |

| リスク | 室内状況の把握が難しい、契約内容の変更が難しいなど | 空室期間が長引く可能性がある、入居者トラブルのリスクがあるなど |

| メリット | すぐに家賃収入が得られる、入居者募集の手間が省ける、融資が通りやすいなど | 自由にリフォームできる、入居者を自分で選べるなど |

| 注意点 | 契約内容をしっかり確認する、入居者の属性を確認するなど | 物件選びを慎重に行う、信頼できる不動産会社を選ぶなど |

オーナーチェンジ物件と通常物件(空室物件)の違いを理解した上で、自身の投資スタイルや目標に合った物件を選ぶことが重要です。

オーナーチェンジ物件の最大の魅力は、購入後すぐに家賃収入が発生するという点です。

購入後すぐに家賃収入が発生する点は、不動産投資における最大のリスクの一つである空室リスクを、最初から回避できることを意味します。

既に賃貸経営が軌道に乗っている状態からスタートできるため、安定した収入を早期に確保できます。

また、通常は入居者募集にかかる広告費や、不動産会社へ支払う仲介手数料などの初期費用も不要です。

さらには、過去の運営実績や、レントロール(賃料明細書)を事前に確認することで、物件の収益性の見通しを立てやすく、金融機関からの融資も受けやすい傾向があります。

特に、10代、20代といった若年層や、30代、40代で不動産投資を始める方にとって、初期費用の抑制や、融資の受けやすさは大きな魅力となります。

オーナーチェンジ物件のメリットは、不動産投資を始める上でのハードルを下げてくれる点に集約されます。

具体的には、購入後すぐに家賃収入が得られること、入居者募集の手間や費用がかからないこと、比較的価格が安い場合があること、そして金融機関の融資審査が通りやすいことなどが挙げられます。

オーナーチェンジ物件を購入するメリットは、特に資金が少ない方や、副業として不動産事業を始めたいと考えているサラリーマンにとって、非常に魅力的です。

また、安定したキャッシュフローが得られる点も、長期的な資産形成を目指す上で大きなメリットとなります。

オーナーチェンジ物件は、入居者が既にいる状態で物件を購入するため、購入した直後から家賃収入を得ることができます。

入居者が既にいる状態は、空室物件を購入し、新たに入居者を探す場合と比較して、非常に大きなメリットとなります。

空室期間中は、家賃収入が得られないだけでなく、ローンの返済や、物件の管理費などの支出は発生し続けるため、経済的な負担が大きくなります。

そして、オーナーチェンジ物件であれば購入直後から収入が発生するため、ローンの返済やその他の経費の支払いに充てることができ、安定したキャッシュフローを早期に確立しやすくなります。

特に、初めて不動産投資を行う方や安定収入を重視する方にとって、家賃収入がすぐに発生する点は非常に心強いでしょう。

オーナーチェンジ物件では、すでに入居者がいるため、購入後に改めて入居者を募集する手間や、それに伴う費用がかかりません。

通常、空室物件の場合は、不動産会社に依頼して入居者を募集する必要があり、その際には広告費や、仲介手数料などの費用が発生します。

さまざまな入居募集に関わる費用は、物件の規模や、エリアによって異なりますが、数十万円単位になることも珍しくありません。

しかし、オーナーチェンジ物件では、入居募集に関わる手間や費用を省くことができ、スムーズに不動産投資を始めることができます。

オーナーチェンジ物件は、特に時間や手間をかけられない、副業として不動産投資を始める方や、30代、40代の忙しい世代にとって、大きなメリットとなります。

オーナーチェンジ物件は、一般的に、空室物件に比べて価格が安い傾向があります。

これは、売主が早期に物件を売却したい事情がある場合や、室内状況を購入前に確認できないというデメリットがあるため、価格に反映されていると考えられます。

しかし、この価格の安さは、購入者にとってはメリットとなり、初期投資を抑えることができます。

初期投資を抑えることで、より高い利回りを期待できる可能性もあり、結果的に不動産投資の効率を高めることにもつながります。

特に、自己資金が少ない方や初めて不動産投資を行う方にとって、価格の安さは物件購入のハードルを下げてくれる重要な要素となります。

オーナーチェンジ物件は、金融機関からの融資審査が通りやすい傾向があります。

融資審査が通りやすい理由は、すでに入居者がいて、毎月安定した家賃収入が発生しているため、金融機関が返済能力を高く評価しやすいためです。

また、過去の運営実績や、レントロール(賃料明細書)を提出することで、金融機関は物件の収益性を具体的に評価しやすくなり、融資判断がしやすくなります。

融資が通りやすいということは、自己資金が少ない方でも、レバレッジを効かせた不動産投資が可能になることを意味します。

レバレッジを効かせた不動産投資が可能になることは、特に50代、60代で退職金などを活用して不動産投資を始める方や、自己資金が限られている若い世代にとって、大きなメリットとなります。

オーナーチェンジ物件は、入居者がいる限り毎月安定したキャッシュフロー(家賃収入)を得ることができます。

毎月安定したキャッシュフロー(家賃収入)を得ることは、不動産投資において非常に重要な要素であり、長期的な資産形成を考える上で大きなメリットとなります。

空室リスクが低いということは、毎月安定した収入が見込めるということであり、ローンの返済や、物件の維持管理費などの支出を計画的に行うことができます。

ただし、入居者が退去する可能性もゼロではないため、常に空室リスクを意識して入居者との良好な関係を築く努力や、物件の魅力を維持するためのメンテナンスを怠らないことが重要です。

オーナーチェンジ物件には、多くのメリットがある一方で、いくつかのデメリットや注意点も存在します。

デメリットや注意点を事前に理解しておくことは、不動産投資で失敗しないために非常に重要です。

主なデメリットとしては、室内状況を確認しにくいこと、入居者が退去する可能性があること、契約条件の変更が難しいことなどが挙げられます。

さまざまなリスクを把握し、適切な対策を講じることで、オーナーチェンジ物件のメリットを最大限に活かすことができます。

オーナーチェンジ物件は、入居者がいる状態で販売されるため、購入前に室内状況を直接確認することができません。

購入前に室内状況を直接確認することができない点は、オーナーチェンジ物件の最大のデメリットの一つと言えるでしょう。

室内の状態が悪い場合、購入後に想定外の修繕費用が発生する可能性があります。

たとえば、壁紙の汚れ、床の傷、水回りの設備の故障など、さまざまな問題が考えられます。

修繕費用が発生するリスクを軽減するためには、売主に過去の修繕履歴を確認したり、物件の築年数や、過去の修繕状況を詳しく調べたりすることが重要です。

また、可能であれば、売主や管理会社に依頼して、入居者の退去時に室内を確認させてもらうことも検討することをおすすめします。

オーナーチェンジ物件を購入しても、既存の入居者がすぐに退去してしまう可能性があります。

特に、入居期間が短い場合や、契約更新が近い場合は注意が必要です。

入居者が退去すると、新たな入居者を探す手間や費用が発生し、一時的に家賃収入が途絶えてしまいます。

入居者がすぐに退去してしまうリスクを軽減するためには、入居者の入居期間や、契約内容、更新状況などを事前に確認しておくことが重要です。

また、入居者とのコミュニケーションを密にして良好な関係を築くことも、長期的な入居を促す上で有効な手段となります。

オーナーチェンジ物件では、既存の賃貸借契約を引き継ぐため、契約条件(家賃や敷金、契約期間など)を、購入後すぐに自由に変更することができません。

具体的には、周辺の家賃相場よりも現在の家賃が低い場合でも、入居者の同意を得ない限り、値上げすることはできません。

また、契約内容によっては、退去時の原状回復費用を入居者に請求できない場合もあります。

契約条件がすぐに変更できない点を考慮し、購入前に既存の賃貸借契約の内容を、しっかりと確認しておくことが重要です。

特に、家賃や敷金、契約期間、更新料、特約事項などは、必ず確認することをおすすめします。

オーナーチェンジ物件では、前のオーナーと入居者の間で、何らかのトラブルが発生していた場合、そのトラブルを新しいオーナーが引き継いでしまう可能性があります。

たとえば、家賃滞納や騒音問題、ペット飼育に関するトラブルなど、さまざまなケースが考えられます。

入居者とのトラブルを避けるためには、購入前に、売主に過去のトラブルの有無や、入居者の属性(職業、年齢、家族構成など)、家賃の支払い履歴などを確認することが重要です。

また、管理会社を利用している場合は、管理会社からも情報を収集し、多角的に状況を把握するよう心がけることをおすすめします。

オーナーチェンジ物件は、一見すると空室リスクがないように見えますが、実際には入居者が退去する可能性は常にあります。

また、物件の築年数が古い場合や、過去の修繕が適切に行われていない場合は、購入後に想定外の修繕費用が発生する可能性があります。

想定外の修繕費用が発生するリスクを考慮し、購入前に物件の維持管理状態をしっかりと確認し、将来的に必要となる修繕費用を見込んでおくことが重要です。

具体的には、外壁や屋根の状態、給排水設備の状態、電気設備の状態などを、専門業者に依頼して点検してもらうことも検討が必要です。

オーナーチェンジ物件を購入する際には、いくつかの重要なポイントがあります。

重要なポイントをしっかりと確認することで、購入後のリスクを軽減し、安定した不動産投資を実現することができます。

具体的には、既存の賃貸借契約内容の確認や入居者の属性や支払い履歴の確認、物件の修繕履歴や状態の確認などが挙げられます。

入居者属性や物件の修繕情報などを総合的に判断し、購入の可否を慎重に検討することが重要です。

以下に、それぞれのポイントを詳しく解説します。

オーナーチェンジ物件を購入する際には、まず既存の賃貸借契約の内容を詳細に確認することが不可欠です。

家賃や敷金、礼金、契約期間、更新料、特約事項など、契約内容を細かくチェックする必要があります。

特に、敷金の取り扱いや、退去時の原状回復費用に関する条項は、後々のトラブルを防ぐためにも、絶対に確認を欠かさないようにします。

国土交通省が公開している「原状回復をめぐるトラブルとガイドライン」 を参考に、契約内容が適正であるかを確認するのもおすすめです。

不明な点や疑問点があれば、必ず売主や仲介業者に確認し、事前に疑問点などを明確にしておくことが大切です。

入居者の属性(職業、年齢、家族構成など)や、過去の家賃支払い履歴を確認することも、オーナーチェンジ物件を購入する上で非常に重要です。

入居者の属性は、今後の家賃収入の安定性に影響を与える可能性があります。

たとえば、安定した職業に就いている入居者であれば、家賃滞納のリスクは低いと考えられます。

また、過去に家賃滞納があった場合、今後も同様の問題が発生する可能性があるため、注意が必要です。

入居者属性の情報は、売主や管理会社に問い合わせることで確認できます。

個人情報保護の観点から、詳細な情報が得られない場合もありますが、可能な範囲で情報を収集し、リスクを判断するように心がけることが大切です。

物件の修繕履歴や、現在の状態を確認することも、オーナーチェンジ物件を購入する上で非常に重要です。

過去にどのような修繕が行われたのか、いつ行われたのかを確認することで、将来的に必要となる修繕費用を予測することができます。

具体的には、大規模修繕がいつ行われたのか、給排水管の交換はいつ行われたのかなどを確認します。

また、建物の外観や、共用部分(エントランス、廊下、階段など)の状態も、自分の目で確認することが望ましいです。

可能であれば、専門家による建物診断(インスペクション)を行うことも検討することをおすすめします。

建物診断を行うことで、建物の劣化状況や修繕が必要な箇所を客観的に把握することができます。

物件の周辺環境や、賃貸市場の動向を分析することも、オーナーチェンジ物件を購入する上で重要なポイントです。

周辺に競合物件が多い場合や、空室率が高いエリアの場合は注意が必要です。

また、将来的な人口動態や、再開発計画なども、賃貸経営に影響を与える可能性があります。

物件の周辺環境や、賃貸市場の動向の情報は、インターネットや、地域の不動産会社から収集することができます。

周辺の家賃相場や入居者のニーズなどを調査し、購入しようとしている物件が、そのエリアで競争力を持っているかどうかを判断することをおすすめします。

国土交通省がサービス提供している「土地総合情報ライブラリ」を利用して、周辺の取引価格などを調べることも可能です。

売主がなぜ物件を売却するのか、その理由や、これまでの運営状況を把握することも、オーナーチェンジ物件を購入する上で重要なポイントです。

売却理由が、物件の欠陥や、トラブルによるものでないかを確認することが大切です。

たとえば、建物の老朽化が進んでいる、入居者とのトラブルが絶えない、などの理由で売却する場合は、注意が必要です。

また、過去の入居率や、修繕費用の推移などを確認することで、物件の収益性や将来的なリスクを予測することができます。

売主の売却理由や運営状況を把握することについては、売主や管理会社に直接聞くのが一番確実です。

可能な限り詳細な情報を収集し、購入判断の材料とすることがポイントです。

オーナーチェンジ物件は、購入後すぐに家賃収入が発生するなど、不動産投資初心者にとって魅力的な物件です。

しかし、室内状況の確認が難しい、契約条件の変更が難しいなどのデメリットも存在します。

この記事では、オーナーチェンジ物件の仕組みから、メリット・デメリット、購入時に確認すべき重要ポイントを解説しました。

安定したキャッシュフローを得るためには、メリットだけでなく、デメリットやリスクを理解することが重要です。

今回の記事を参考に、オーナーチェンジ物件が、あなたの不動産投資の目的に合っているか、しっかりと見極めてください。

空家ベースは空き家を買いたい人専用のポータルサイトとなっており、有効活用しにくい不動産を所有している人に向いています。

全国を対象としていますので郊外にある不動産も物件として公開することができますので、不動産事業に興味のある方は是非お問い合わせください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産売買を成功させるためには買主の目に止まるよう広告を出す必要があり、広告料がかかります。

ただし広告には種類があり、それぞれの特徴に合わせて広告費の負担割合を考える必要があります。

このような広告活動は購入希望者を早く見つけるうえで重要なポイントとなるため、不動産業者がどのような活動をしているのか売主として把握しておくことが大切です。

この記事では不動産広告の特徴や売却を成功させるための方法について、解説します。

不動産売却を成功させたい人は参考にしてください。

不動産を早期売却するためには複数の広告媒体を活用し顧客から反響を得る必要がありますが、誰が費用負担するのかで広告活動は大きく変わります。

たとえば売主が負担する場合、高値で売却できたとしても支出も多くなってしまうため手残り額は減ってしまいます。

この章では不動産売却の広告費用負担について、解説します。

売主と媒介契約を締結して売り物件を公開し、集客する販売活動は仲介業者の主要業務となり、広告費用は業者が負担します。

不動産会社は契約締結の成約報酬として仲介手数料の支払いを受け取ることから、積極的に情報を展開して購入検討者を探します。

広告活動はこうした売却活動の一環となっており、仲介を依頼している間は不動産会社が負担してくれます。

国土交通省の標準媒介契約約款では、次のように規定されています。

第10条(特別依頼に係る費用)顧客が媒介業者に特別に依頼した広告の料金又は遠隔地への出張旅費は顧客の負担とし、顧客は媒介業者の請求に基づいてその実費を支払わなければなりません。

たとえば販売を委託された物件があるエリアに会社の店舗がないケースではインターネットのみの広告活動となり、ポスティングなどの活動は移動費も人件費もかかってしまいます。

このような広告活動を売主が依頼する場合は、特別費用として実費を支払う必要があります。

なお、その際には事前に見積の提示を受けることになりますので、費用対効果を見極めたうえで依頼すべきか判断することが重要です。

参考:宅地建物取引業法施行規則の規定による標準媒介契約約款

不動産売却に関連する広告はいくつかあり、広告によっては一定期間広告し続けなければ効果が薄い媒体もあります。

そのため複数の媒体を活用して広告活動を行い、効果的に反響を取得することが大切です。

この章では不動産売却広告の種類と特徴について、詳しく解説します。

インターネット広告は幅広い顧客に閲覧してもらえるという特徴があり、ターゲット層に対して漏れなく物件を周知させたい場合に有効です。

広告費も折り込みチラシ等よりも安く簡単に情報更新ができるため多くの不動産会社が利用していますが、購入意欲が高くない顧客からの問い合わせも増えてしまうというデメリットもあります。

そのため広告費が無駄にならないよう、効果的な見せ方が重要だといえます。

なお、インターネット広告には一般的に自社サイトと不動産ポータルサイト、SNSがあります。

不動産会社は自社でHPを所有しており、会社によってはHP内で物件を閲覧することが可能です。

売主からその会社が販売を依頼された物件が多く掲載されていますが、中には不動産ポータルサイトではチェックできないような物件が公開されていることもあります。

物件をどの広告媒体で宣伝するのかは売主と不動産会社の協議によって決まり、大々的に公開したくないという売主の希望があれば自社HPのみの公開になるケースもあります。

このことからも、自社HPは不動産ポータルサイトでは希望の物件が見つけられない購入検討者に注目される広告といえます。

株式会社ウィントランスが運営する空家ベースは空き家を売りたい人と再生したい人を繋ぐ自社HPとなっており、売却が難しいとされている空き家を専門に取り扱っています。

1,000件以上の取引実績があるうえに最短21日で売却完了した事例もあることから、空き家や空き地が売れずに困っている場合は空家ベースに相談するのがおすすめです。

空家ベースはこちら

インターネット上で不動産情報を公開している会社は多く、代表的なポータルサイトの「SUUMO」「アットホーム」「ホームズ」では次のような特徴があります。

SUUMO

株式会社リクルートが運営しており、物件掲載数は1位で月間取引人数も1,000万人を超えています。掲載写真数を増やしたり1コマあたりの広告料を増額することで目立たせたい物件を上位表示できるなど、広告戦略を立てるのに便利なサイトといえます。

アットホーム

広告料が比較的安いことから物件公開しやすく、多くの不動産会社が利用しているポータルサイトです。ビジネス版のATBBでは物件ごとの調査レポートを出力することができるため、顧客が欲しい情報をすぐに提供できるという強みがあります。

ホームズ

他のポータルサイトと違って同じ物件はまとめられており、効率よく閲覧したい人に向いています。2社以上が同じ物件を公開している場合、写真掲載数や会社の評判、売却実績などを総合的に評価しもっとも得点の高い会社が上位表示されます。また、不動産会社をランダムに診断していることから買い手から信頼されやすいという特徴もあります。

instagramやX、TikTokなどのSNSは短い時間で物件情報を顧客に伝えられることから気軽に公開しやすい媒体です。

賃貸では数年前から積極的に取り入れられていましたが不動産売買でも活用されるようになり、SNSから内覧予約するケースも増えてきました。

ユーザー同士の情報共有もしやすいことから、SNSを使った広告活動を行う不動産会社は今後も増加すると思われます。

空き家売買を専門とする空家ベースでは空家ベース利用者のコミュニティがあり、そこに直接的に物件情報を公開することで購入希望者を集めることが可能です。

売却の機会を最大限活かすことができるという特徴がありますので、空き家の売却であれば空家ベースがおすすめです。

「目指せ!家賃月収20万円」を合言葉に、不動産投資初心者向けのノウハウや物件情報を更新中!

不動産豆知識や物件情報を更新中。空き家投資家同士のコミュニケーションの場にも。

新聞の折り込みチラシやポスティングといった紙媒体は不動産業界ではまだまだ利用されていますが、物件の周知だけでなく会社の認知活動という目的もあります。

ただしポスティングについては買主を見つけるという意味で効果が高く、販売開始直後は物件周辺に配布する不動産会社もいます。

そのためポスティング活動をしてくれる不動産会社は早期売却が期待できるといえ、不動産会社選びの判断材料になります。

現地看板などのオフライン広告は広告料がかからないうえに物件がある限り周知することができ、さらに現在だけでなく将来の買い手に対しても物件を見てもらえるという特徴があります。

また、自社のロゴや連絡先が掲載されている看板を設置し物件資料を一緒に置いておくことで、買い手はインターネットや紙媒体と変わらない情報量を得ることができます。

レインズとは国土交通大臣から指定を受けた不動産流通機構が運営しているシステムのことで、Real Estate Information Network Systemの頭文字を取ってREINS(レインズ)と呼ばれます。

不動産会社は売主と専属専任媒介契約もしくは専任媒介契約を締結した場合、所定の期間内に情報をレインズに登録しなければなりません。

インターネット広告に掲載されていない物件もレインズには登録されており、宅建業者であれば閲覧できることから会社間でスムーズに情報共有することができます。

さらに画面上で「公開中」「申込あり」など販売状況を確認できるという点も、レインズにしかない特徴です。

参考:レインズ

不動産は適切に広告活動することでより高く、早く売却することができます。

この章では不動産売却の広告を成功させるためのポイントを紹介しますので、これから不動産売却を検討している人は参考にしてください。

ターゲットを明確にすることで顧客のニーズに届く内容の広告になり、効率良く反響を得られます。

たとえばマンションを探している顧客は「駅近」や「駐車場の有無」「ペットOK」といったキーワードに注目しており、アピールできるポイントがあれば物件資料に掲載するのがおすすめです。

また売却する物件が築年数の古い中古戸建てであれば「古家付き土地」としても公開することで、注文住宅用の土地を探している顧客にもアピールすることができます。

このように、どのターゲット層に売却したいのかを決めておくことで広告戦略は変わるといえます。

買い手はインターネット広告や紙媒体で物件の公開を知ることになりますが、広告に表示される情報が少ないとイメージができず、問い合わせや内覧予約を躊躇する原因になってしまいます。

特に駅や小学校、中学校、スーパーの有無が分かるライフインフォメーションは購入後の生活に大きく影響を与えるため、必ず掲載しておくべき情報です。

これ以外にも広い庭や駐車スペースは重要なアピールポイントになることから、なるべく多くの物件情報を掲載するのがポイントです。

ただし著しく事実に相違する表示は宅建業法で禁止されており、注意が必要です。

参考:不動産広告のルール – 公益社団法人 全日本不動産協会

多くの物件写真を公開することで買い手は内覧する前に具体的なイメージを持つことができ、その結果反響数を増やすことができます。

特にリフォームした箇所や駐車スペース、外観、前面道路の広さは文字では伝わりにくいことから必ず掲載すべき画像といえます。

なお、物件の撮影は見栄えが良くなるよう露光調整やピント調整を行えるカメラで撮影することも大切なポイントです。

プラスだけでなくマイナス面もしっかり掲載することで、内覧時や契約時のトラブルを軽減することができます。

たとえば近隣との申し合わせ事項や過去に事件や事故が敷地内であった場合、情報公開しておくことで商談が進んだタイミングで断られる可能性を低くすることができます。

なお、建物に雨漏りやシロアリ被害などが確認できている場合は契約後に売主負担で修繕することにもなりかねませんので、なるべく早い段階で買主に伝達し承諾のうえで購入検討してもらうことが売却成功のポイントです。

不動産売却の広告料は特別なケースを除き、不動産会社が売却完了まで負担します。

売主が支払う仲介手数料にはこうした広告活動に対する報酬という意味も含まれているため、不動産会社は積極的に広告活動を行い買い手を探してくれます。

また、広告にはいくつか種類がありますので、買い手が購入したくなるような広告にするためにはそれぞれの特徴を押さえておくことが大事です。

最適な広告戦略を立てられる不動産会社は販売力も高いといえますので、査定を依頼する際にはどのような広告を予定しているのかヒアリングすることも大切だといえます。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産を現状で売買する際には契約書の特約に現状有姿に関する条項を記載することになり、設備の修繕や欠陥について売主と買主はトラブルが起きないよう理解を共有する必要があります。

遠方の物件を相続するなど土地や建物の管理ができない場合にこうした取り決めをすることで引渡し後のトラブルを未然に防ぐことができますが、売主は全ての責任が免責になるわけではなく、大きな注意点といえます。

特に中古物件は雨漏りやシロアリ被害が取引完了後に発覚するケースも多く、引き渡しが完了しても一定期間は売主が対応するのが一般的です。

このことからも、現状有姿について不動産会社から説明を受け、正しく理解したうえで不動産売買を進めることが大切だといえます。

この記事では不動産売却における現状有姿の概要とメリット・デメリット、よくある質問について解説します。

現状有姿とは不動産を公開した時点から売主はリフォームや家具・家電の処分、草むしりといったメンテナンスを行わず、そのままで取引する方法です。

中古住宅の売買で見られる方法で物件資料にも事前に告知することが宅建業で推奨されており、買主は事前に物件の状態を確認したうえで購入するか決めることになります。

また現状有姿は法律上の用語として定義されているわけではありませんので、契約時には現状有姿の意味について売主側と買主側で齟齬がないか協議しておくことが重要です。

現状有姿の条件で売却したとしても売主は契約不適合責任を免れるわけではなく、トラブルの内容によっては売主は修繕や代金減額、損害賠償の責任を負う可能性があります。

たとえば購入した一戸建てが安心して住めない状況だった場合、買主によっては居住という目的を達成できない住宅ということになります。

こうしたトラブルが契約で定めた期間内で発生した際には、売主の費用負担によって対応することになります。

そのため現状有姿を条件に売却したとしても物件の状況によっては売主は責任を負うケースがあり、仲介を担当した不動産会社に契約不適合責任が発生する可能性についてアドバイスを受けておくことがおすすめです。

現状有姿は売主の判断によって設定される「売却条件」のことで、契約不適合責任は法令によって定められた「責任」です。

つまり、家電のみ撤去など現状有姿の内容はある程度変えられても契約不適合責任については変えられないという違いがあり、現状有姿を主張することで責任の追及を免れることはできないことが分かります。

ただし、買主が契約時に雨漏りやシロアリ被害など契約不適合責任に該当する瑕疵について説明を受けていた場合は「合意したうえで購入した」ということになるため、合意した部分についての契約不適合責任は免責となります。

現状有姿だからといって売主は買主に説明義務がないわけではなく、物件状況について告知書を使って説明する必要があります。

公益社団法人全国宅地建物取引業協会連合会の売買契約書雛形には、次のような条項が含まれています。

第9条(物件状況の告知)

売主は、本物件の状況について別添「物件状況確認書(告知書)」にて買主に告知するものとする。

この物件状況確認書には土地と建物の状況について売主が知り得る情報が記載されており、一般的には以下の情報を買主に提供することになります。

参考:全宅連

現状有姿での不動産売買は売主と買主双方にメリット・デメリットがあり、正しく理解したうえで取引を進めることでトラブルを未然に防ぐことができます。

この章では現状有姿のメリット・デメリットについて解説しますので、これから不動産取引を予定している人は参考にしてください。

| 売主/買主 | メリット | デメリット |

|---|---|---|

| 売主 |

残置物撤去の手間や費用が不要 スピーディーに売却できる |

反響が少なくなる 価格交渉を受ける可能性が高くなる |

| 買主 |

残置物を活かしたリフォームが可能 価格交渉が成功する可能性が高い |

予想外の費用が発生する可能性がある |

売主は不動産を現状有姿で売却することで残置物の撤去などの手間や費用をかけず、スムーズに不動産売買を進めることができるというメリットがあります。

不動産売買契約の締結から引き渡しの間に売主は契約で定められた状態まで不動産を整える必要がありますが、現状有姿にすることで即引き渡しが可能となります。

買主が住宅ローンを組まずに現金で支払いする場合は契約と引渡しを同時に行うこともできますので、手間をかけずスピーディーに売却したい売主におすすめの方法です。

現状有姿にすると撤去費用を買主が負担することになり、その分の価格交渉を受ける可能性がデメリットです。

さらに撤去にかかる費用については契約した後に見積もりを取得することになり、買主にとっても大きなリスクといえます。

その結果現状有姿の物件は反響が少なくなってしまい、販売が長期化するという点もデメリットとなります。

買主にとって現状有姿の物件は残置物を使って内装を仕上げることができるというメリットがあり、内覧によって活用したい家具や家電などがある場合におすすめです。

また、現状有姿での取引を理由に価格交渉を行うことで成功確率が高くなるという点もメリットといえます。

現状有姿で物件を購入した場合、想定外の費用が発生する可能性が高くなります。

たとえば家具や家電を動かした裏側の壁が傷んでいたり、建物を解体すると売主も知らなかった井戸が発見され処置が必要になることもあります。

また、確定測量されていないことで隣地と境界トラブルになるケースも少なくありません。

このことからも、現状有姿の物件を購入する際には予測不可能なトラブルが起きるリスクがあることを知ったうえで判断することが重要です。

現状有姿の不動産売買はトラブルが起きやすく、訴訟に発展するケースもあります。

こうしたリスクを避けるためにも、売主は現状有姿の条件で売却する際にはしっかり対策したうえで物件を公開する必要があります。

この章では現状有姿で不動産売買をする時の注意点について、詳しく解説します。

ホームインスペクションとは建築士などの有資格者が建物の状態をチェックし、買主に情報提供するサービスのことです。

買主は外壁や屋根、基礎などのヒビや劣化をレポートで確認することができますので、ある程度修繕箇所を把握したうえで購入を判断できる安心感があります。

修繕費用も事前にイメージできることから、ホームインスペクションによる情報共有はトラブル防止として有効だといえます。

家具や家電は買主は新しく買いなおしたり現在使用している物を持ちこむケースが多いため、処分となる可能性が高いです。

そのため家具と家電だけは売主が撤去しておくことで、買主の負担を減らすことができます。

また、家具と家電がなくなった室内は見やすくなり、買主の購入意欲も高まりやすいというメリットもあります。

内覧は買主に現状を説明する重要なステップであり、内覧と契約時に同じ内容を説明することで買主の理解は深まります。

特に設備の劣化や不具合の有無は買主も気にするポイントですので、事前に説明できるよう準備しておくことが大切です。

公益社団法人全日本不動産協会では現状有姿取引に関する裁判事例を公開しており、平成11年7月30日に神戸地裁で判決された事例は次のような内容でした。

買主側の主張:購入した物件に蝙蝠が巣を作っており、快適な住環境を維持することは難しい。よって売主に契約不適合責任を売主に請求する。

売主側の主張:契約書特約には「売買対象物件が平成7年1月17日に発生した兵庫県南部地震の震災区域内にあることを相互に確認し、本物件は現状有姿にての引渡しとする。本物件について万一、将来兵庫県南部地震を起因とする損傷が発見、発生したとしても買主は売主に対していかなる一切の苦情等を申し述べないこととする」という特約が記載されているため、契約不適合責任に該当しない。

判決:蝙蝠が巣を作ることで生活に支障をきたすわけではないが個体数は一般的な観点からも通常甘受すべき限度を超えており、支障があるといえる。さらに特約には地震に関連する損傷となっており蝙蝠との因果関係は認められず、よって契約不適合責任は否定されない。

参考:現状有姿 – 公益社団法人 全日本不動産協会

この章では現状有姿についてよくある質問を紹介します。

現状有姿であっても契約不適合責任を問われるケースはあります。

たとえば雨漏りやシロアリ被害、建物の傾きは日常生活に支障をきたすため、買主の目的を達成できないことから責任を追及される可能性があります。

また古家付き土地として購入した場合であっても地中からコンクリートや鋼管杭などが発見され、建築に支障があると判断されると契約不適合責任になることもあります。

ただしこれらの瑕疵が事前に判明しており、さらに告知書に記載したうえで買主に説明した場合は契約不適合責任を免責できる可能性が高くなります。

現状有姿は不動産を現状のまま引き渡すという契約条件ですが、不動産の状況を説明しなくて済むというわけではありません。

告知書や重要事項説明書に土地と建物の状況を記載し、買主に説明をしたうえで売買契約を締結する必要があります。

そのなかでも告知書は宅建業者が調査できない内容も含まれており、意図的に隠してしまうと買主と仲介業者から損害賠償を請求されることもあるため注意が必要です。

特に問題ありません。

現状有姿の一般的な解釈では「売主は現状のまま何もせず引き渡す」となります。

残置物を撤去した方が買主からの反響は増えますが、どうしても撤去できない場合は現状有姿での売却がおすすめです。

一般的な取引では次のような特約条項が記載されています。

本物件は現状有姿で引き渡すことになり、売主は室内及び敷地内にある残置物や建物、塀などその他一切の工作物を撤去することなく引き渡すことを買主は承諾するものとする。

同じ意味になります。地域の慣習や契約書類を作成する不動産会社の規定によって使い分けられます。

現状有姿で不動産を売却することで売主は残置物を撤去する手間と費用を減らすことができ、スピーディーに引き渡しすることができますが契約不適合責任が免責になるわけではありません。

そのため内覧時と契約時に不動産の状況を買主に説明し、理解してもらったうえで取引を進めることがトラブル防止となります。

また現状有姿での取引は買主にとって残置物を有効活用したり価格交渉しやすいというメリットがありますが、どれだけ物件をチェックしても想定外の破損が見つかる可能性もあります。

このように現状有姿の取引は売主と買主どちらにもメリットとデメリットがありますので、不動産会社に想定し得るトラブルについてアドバイスを受け、対策したうえで取引することをおすすめします。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!