戸建投資では、物件の立地によって収益性や空室リスクに大きな差が出ます。特に自己資金が限られている場合や副業として始める場合は、慎重なエリア選定が投資成否を左右します。将来性のあるエリアを見極めるには、人口動態や交通アクセス、インフラ整備の動向など、複数の視点から総合的に判断することが重要です。

本記事では、戸建投資で注目されているエリアやエリア選びのチェックポイント、人気地域の傾向、都心と地方の違いなどを解説します。これから戸建投資を始めたい方や、資金に限りがあるなかで最適な物件を選びたい方は、ぜひ参考にしてみてください。

空家ベースでは、日本全国の空き家情報を掲載しています。

都市部に限らず、郊外の不動産も公開・掲載ができます。不動産事業に興味のある方は、ぜひ一度お問い合わせください。

戸建投資では「どの地域で物件を持つか」が収益性と安定性に直結します。特に家賃収入が収益の柱となるため、空室リスクを抑え、長期間入居が見込める立地を選ぶ必要があります。戸建物件は、区分マンションや一棟アパートに比べて管理やリノベーションの負担が大きいため、取得や改修にかかる時間や労力もあらかじめ考慮しておく必要があります。

さらに、立地の需要動向を把握するために地域調査や将来予測をして、収支計画を現実的に組み立てるのが投資成功の準備段階として欠かせません。

戸建て投資を成功させるには、エリアの将来性や収益性を多角的に見極めるのが不可欠です。特に初めて不動産投資に取り組む場合は、物件の立地や地域の特性によって家賃収入や空室リスクが大きく変わる点を意識する必要があります。

ここでは、戸建て投資家が確認しておくべき6つの評価ポイントを紹介します。各要素を丁寧に比較・検討することで、将来的にも安定収益が見込める物件に出会える可能性が高まります。

人口増加が見込まれる地域には安定した住宅需要があり、空室リスクを抑えやすくなります。都市部への人口集中傾向を踏まえ、移住者が集まるエリアを選ぶと収益化しやすくなります。

さらに「夫婦+子ども」世帯だけでなく、高齢者層を意識した平屋やバリアフリー対応物件の整備も差別化につながります。加えて、再開発が進む地域では人口流入も期待できるため、計画情報を事前に確認するのがおすすめです。

家賃収入の安定には、賃貸ニーズが継続するエリアの見極めが欠かせません。東京都や福岡県など賃貸派が多い地域は投資先として有望です。単身者の多い都市部では、ワンルーム需要も高い傾向があります。

また、商業施設や学校・病院など生活利便施設が集まる場所は、入居者に選ばれやすい特徴があります。子育て世帯向けには、公園や学校との距離も判断材料となります。車移動を前提とする郊外型では、駐車場付き物件を選ぶのが前提条件になるのも少なくありません。

通勤・通学の利便性は入居意欲に直結し、アクセスの良さは収益性を左右します。特に直通路線や乗り換えの少ない経路は人気が高く、需要が安定しやすくなります。

たとえば、東横線や相鉄・東急直通線などの利便性向上が注目されている沿線エリアでは、収益物件の選択肢も広がっています。横須賀市のように、都心からの距離が近く価格が抑えられるベッドタウンも、投資先として注目されています。

エリアの将来性を見極めるには、都市計画や再開発情報の確認が欠かせません。新駅の開業や商業施設の建設、道路整備などの情報は、自治体の発表資料から入手できます。

東京都内をはじめ、横浜市・川崎市・名古屋市・大阪市などでは大規模な再開発が進行しており、将来的な人口流入や需要増が見込まれています。ただし、情報の信頼性や裏付けを取る姿勢も必要です。

地震・台風・水害などの災害リスクを避けることは、長期的な資産保全に直結します。物件購入前には、国土交通省や自治体のハザードマップで危険性を確認してください。

中古戸建てを選ぶ場合は、新耐震基準が適用された築35年以内の物件が望ましいです。旧基準の物件は耐震性が劣る可能性があるため、耐震補強の必要性も含めて検討する必要があります。

参考:ハザードマップポータルサイト|国土交通省

参考:洪水浸水想定区域図・洪水ハザードマップ|国土交通省

将来的な売却を見据えるなら、物件の流動性=売却しやすさも重視すべき要素です。住宅としての実需が高いエリアでは、出口戦略を柔軟に構築できます。

取引事例が多い地域や、一般の購入層が想定される仕様の物件は売却しやすくなります。一方、市街化調整区域や再建築不可物件は金融機関の融資が通りにくいため、流動性に難が生じやすいです。オーナーチェンジだけでなく、実需向けの売却ができる点は戸建て投資ならではの強みです。

戸建て投資で収益を上げるには、エリアの選定が投資成果に直結します。地域によって賃貸需要や将来性、利回りの水準に差があるため、長期的に安定収益を見込めるかどうかを慎重に判断する必要があります。

具体的には、人口動態や交通の利便性、商業施設・医療機関・学校など周辺環境の充実度を総合的に評価することが欠かせません。条件を整理したうえで、投資目的や資金計画に適した地域を選ぶのが重要です。

首都圏は継続的な賃貸需要が期待でき、戸建て投資に適した地域が多く存在します。

東京23区は人口密度が高く、企業や大学も集中しているため、入居需要が安定しています。再開発も進み、さらなる人の流入が見込まれます。

神奈川県の横浜市・川崎市も、都心へのアクセスが良く、比較的家賃が抑えられた物件があるため、ファミリー層に人気があります。また、千葉県や埼玉県の一部では、手頃な価格の戸建て物件も見つかりやすく、利回りの向上が期待できます。

ただし、都心部では物件価格が高いため、収益性の高い投資対象を見つけにくい傾向があります。資金計画やエリアの選定は、事前に時間をかけて丁寧に検討する必要があります。

東京圏以外では、大阪市・名古屋市・福岡市なども戸建て投資に適したエリアといえます。大阪駅周辺では2027年度に向けた再開発が進行中で、将来の賃貸ニーズも高まっています。

京阪神エリアでは、京都市・神戸市・大阪市が鉄道で30分圏内にあり、広範囲な通勤・通学ニーズに対応可能です。名古屋市も交通アクセスの良さに加え、企業や人口の集中度が高く、今後も安定した入居需要が見込まれます。

これらの都市圏では、医療や製造業など複数の産業が集まり、地域の経済が活発です。賃貸需要の高い地域で割安な物件を確保できれば、効率的な収益運用が可能になります。

地方の政令指定都市は物件価格が比較的安く、自己資金が少なくても投資を始めやすい特徴があります。利回り重視の投資スタイルには有効ですが、地域によって需要に差があり、エリア選定を誤ると空室リスクが高まります。

総務省の統計では、地方の人口減少と都市部への一極集中が進行しており、郊外では資産価値の低下も懸念されます。このため、最低でも人口50万人以上の都市に絞って検討するのが現実的です。

ただし、政令指定都市であっても供給過多エリアでは、入居競争が激しくなり収益性が落ちる可能性があります。需給バランスの見極めが不可欠です。最近では、空き家を低価格で取得し、DIYやリフォームによって再生する「空き家再生型の投資」も注目されています。

投資エリアを選ぶ際は、実際に人気を集めている地域を把握することが、収益性の高い物件を見つける手がかりとなります。物件価格が高騰している都心を避け、利回りの高い手頃な価格帯のエリアに注目が集まっています。

「楽待」が公表した戸建て投資の人気エリアランキングTOP100では、神奈川県横須賀市が1位、大阪府東大阪市が2位、千葉県船橋市が3位となりました。

横須賀市は年間資料請求数2852件を記録し、2位の約3倍に達しています。この注目度の高さは、東京や横浜へのアクセス性と比較的安価な物件価格、そして高水準の平均利回りが背景にあります。

2023年6月時点でのデータでは、横須賀市の平均価格は約908万円、平均利回りは13.08%と高水準です。一方、横浜市では平均価格約1340万円、利回り10.95%と比較的高額です。この価格差により、横須賀市は初期投資を抑えたい層にとって魅力的な選択肢となっています。

また、横須賀市の資料請求者の約4割が物件未保有者である点からも、初めての不動産投資先として選ばれている傾向がうかがえます。

参考:戸建投資で人気のエリアTOP100 1位は「神奈川県横須賀市」という結果に|楽待

戸建て投資では、エリアの選定だけでなく、物件自体の特性を踏まえた判断が成果に直結します。価格が手頃な物件でも、構造上の不備、築年数、法規制、融資の条件など複数の要素を冷静に見極める視点が欠かせません。

特に初期投資額を抑えたい場合は、最初の物件選定がその後の投資活動を左右します。不動産の選び方次第で、リスクを避けながら安定収益を継続できる可能性が高まります。

築年数と耐震性は、建物の安全性や修繕コストに大きく影響します。中古戸建てに投資する際は、傾き、雨漏り、シロアリなどの劣化リスクを事前に確認する必要があります。

購入前に住宅診断(ホームインスペクション)を利用すれば、修繕の必要性や費用の見通しが立ちやすくなります。

また、1981年6月以降に建てられた物件は新耐震基準を満たしており、築年数35年以内の建物が目安となります。古い建物はドアや天井の高さが現代の基準に合わない場合があり、入居者の印象にも影響するため、外観や内装の印象も確認しておくと安心です。

参考:〜既存(中古)住宅の安心取引のために〜建物状況調査(インスペクション)活用の手引き

立地条件は、空室率や家賃に直結するため、駅からの距離や主要駅までのアクセスの良さが重視されます。始発駅や急行停車駅に近いエリアは、通勤・通学者に選ばれやすく、家賃水準も高まりやすい傾向があります。

一方、郊外では車利用を前提とした生活スタイルが多く、駅距離よりも駐車場の有無が重視されます。

過去に住んだ経験がある地域や地元に詳しいエリアは、利便性やニーズを把握しやすく、投資判断もしやすくなります。子育て世帯をターゲットにする場合は、学校や病院、スーパーなど生活に必要な施設が近いかどうかも確認が必要です。

将来的な売却や拡張を見据えるなら、法的な制限や金融機関の評価を事前に確認するのが欠かせません。

再建築不可物件や市街化調整区域の物件は、建て替えや増築が制限され、担保評価も下がる傾向にあります。接道義務を満たしていない土地では、建築行為が制限され、融資も通りにくくなります。

また、容積率・建ぺい率を超過している違反建築物件は、銀行が融資を拒否するケースが多く、長期的な投資計画の障害になる可能性があります。

自己資金が限られる場合は、現金購入で最初の1棟を運用し、収益実績をもとに次の融資交渉を進める戦略も有効です。

戸建て投資では、立地によって収益性やリスクが大きく変わるため、都心部と地方の違いを理解するのが欠かせません。取得費用や利回り、将来の資産価値を比較しながら、自身の資金計画に合った戦略を立てる必要があります。

エリアごとの特徴を把握することで、予算に見合った物件を選びやすくなり、長期的な安定収益にもつながります。

都心部では、企業や大学が集まり賃貸需要が高いため、空室リスクを抑えやすい特徴があります。交通利便性の高い地域では家賃水準も安定し、再開発が進むエリアでは将来の資産価値の維持も見込まれます。

対象となるのは、東京23区や大阪市、名古屋市、福岡市などで、長期的な安定性を重視する投資スタイルに適しています。

一方、物件価格は5,000万円以上になるケースも多く、初期投資の負担が大きくなります。利回りは控えめになりやすく、回収に時間がかかるため、自己資金に余裕のある投資家向けといえます。また、物件供給が少なく、好条件の物件を見つけにくい点もハードルのひとつです。

地方の戸建て投資では、数百万円台から購入できる物件が多く、自己資金だけでスタートしやすい点が強みです。築古物件を取得し、リフォーム後に10~20%超の利回りを目指す手法も多くの投資家が実践しています。

ただし、エリアによって需要に大きな差があるため、空室リスクや資産価値の下落には注意が必要です。特に人口減少が進む地域では、賃貸需要が低迷し、売却も難しくなるリスクがあります。

戸建て投資を成功させるには、地域の人口動向や需給バランスを事前に把握し、再開発や交通利便性のある都市周辺を選ぶ必要があります。都心からアクセスしやすく、利回りの高い郊外エリアは、初心者にも注目されています。

本記事では、戸建投資におけるエリア選定の重要性と、具体的な選定ポイントについて解説しました。人口減少や賃貸需要、交通アクセス、再開発計画などを多角的にチェックすれば、将来的な資産価値や運用の安定性を高められます。

エリアごとの特徴を理解し、物件の築年数や耐震性、融資条件などとあわせて慎重に検討することで、失敗リスクを抑えながら安定した投資を実現できます。

空家ベースは空き家を売りたい人と買いたい人を繋ぐプラットフォームです。全国の物件が対象となっているため、都市部に限らず、郊外の不動産も公開・掲載ができます。不動産事業に興味のある方は、ぜひ一度お問い合わせください。

さらに、エリアにこだわりながら投資用物件をお探しの方にとっても、空家ベースは有益な選択肢です。収益物件としての可能性を持つ空き家を見つけたい場合は、ぜひ空家ベースの掲載情報をご覧ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

「限られた予算で不動産を手に入れたい」「副業として不動産投資を始めたい」そんなニーズの高まりとともに、格安の空き家を活用したマイホームの取得や投資が注目を集めています。地方では、100万円以下や無償譲渡といった破格の空き家も増えており、「掘り出し物に出会えるかもしれない」と期待を抱く方も多いのではないでしょうか。

しかし、空き家を安く手に入れるには、思わぬ落とし穴があることも事実です。安さの裏に隠れたリスクや、購入後に発生する修繕・手続きの負担まで含めて、事前に慎重な判断が欠かせません。

本記事では「空き家を安く買いたい」と考えている方に向けて、メリットだけでなく注意点・探し方・購入後に必要な手続きまでを網羅的に解説します。

この記事でわかること

空き家の購入を検討している方は、ぜひ空家ベースをご活用ください。

空家ベースは、空き家を「売りたい人」と「買いたい人」をつなぐプラットフォームです。格安の空き家情報や、投資に適した物件も多数掲載しています。

公式LINEに登録すると、未公開の物件情報や新着情報をいち早く受け取れます。お得な空き家を見逃さず手に入れるためにも、まずは情報収集から始めてみませんか?

空き家の活用は、限られた資金で住まいや収益物件を手に入れたい方にとって、非常に魅力的な選択肢です。都市部に比べて物件価格が安く、土地付きの一戸建てが手に入る点は、多くの人にとって大きなメリットです。

さらに、空き家問題の解消を目指す自治体が、移住や定住を促すために、取得や改修への支援制度を設けている点も、空き家を取得しやすくする要因のひとつです。近年では「格安で空き家を購入し、自分好みにリノベーションする」「投資用として賃貸に出す」といった活用法も一般的になってきました。

ここでは、空き家を安く購入することで得られる主なメリットを、3つの観点から解説します。

空き家の最大の魅力は、やはり「安さ」です。地方の空き家は、一般的な中古住宅よりも数百万円単位で安く購入できるケースが多く、なかには100万円以下や無償で譲渡される物件もあります。

通常の新築や築浅の物件では、建物価格に加えて土地代や諸費用がかかり、合計で数千万円にのぼるのが一般的です。一方、空き家であれば、土地付き一戸建てを数十万円〜数百万円で手に入れられる可能性があります。

このように、住宅ローンに頼らず現金一括で購入できる場合もあり、返済リスクを軽減できる点は大きなメリットです。副業として不動産投資を始めたい方や、将来の住まいを安く確保したい方にとって、現実的な選択肢です。

空き家活用に対して、自治体の支援が受けられることも魅力のひとつです。全国には定住促進や地域活性化を目的とした補助制度が整備されており、リフォーム費用や耐震補強、引っ越し費用などに対する助成があります。

「空き家改修補助金」「移住支援金」「子育て世帯向けの定住支援」など、制度は多岐にわたります。これらを活用すれば、空き家の取得から改修までにかかるトータルコストを大きく抑えることが可能です。

ただし、制度の内容や条件は自治体ごとに異なるため、購入を検討している地域の公式サイトや窓口で事前に確認しておきましょう。「格安物件+補助金」という組み合わせは、コストパフォーマンスの高い選択になります。

「安い物件=不便な立地」と思われがちですが、空き家の中には駅近や市街地など、好立地にある物件も埋もれていることがあります。特に相続や転居などの理由で空き家になった物件では、立地が良くても価格が大幅に下がっているケースも少なくありません。

また、通常の不動産市場では流通しにくい物件が、空き家バンクや地元不動産会社、自治体を通じて非公開で紹介されていることもあります。掘り出し物を見つけるには、複数の情報ルートを使って地道に情報収集することがポイントです。

空き家を格安で購入できるのは大きな魅力ですが、「安さ」には理由があります。安いからこそ見落としやすい問題や、購入後に思わぬ費用やトラブルが発生することも少なくありません。

特に築年数が古い物件や再建築不可の土地は、見た目や価格だけで判断すると後悔につながるリスクがあります。また、リフォームや管理を自分で行う場合には、専門的な知識や準備も必要です。

ここでは、空き家を安く購入する際に気をつけておきたい代表的な注意点・デメリットを解説します。

安く買えたとしても、住める状態にするためには多くの修繕が必要な場合があります。築30年以上の物件では、屋根や外壁、給排水管、断熱材、電気配線といった目に見えない部分まで劣化していることが珍しくありません。

「見た目はそこまで悪くなかったのに、開けてみたら土台が腐っていた」「給湯器や水回り設備がすべて交換対象だった」といった事例は多く、リフォーム費用が想定の2〜3倍に膨らむケースもあります。

見た目だけで判断せず、購入前に専門業者の同行内見やインスペクション(建物診断)を依頼しておくことが重要です。

空き家の中には、「再建築不可物件」や「市街化調整区域」など、法的に制限がある土地に建っているものもあります。こうした物件は、取り壊して新しい建物を建てることができなかったり、増改築に制限がかかるため、資産価値が大きく下がる可能性があります。

また、所有権に問題があるケース(共有名義、相続登記未了など)も見られ、スムーズな売買ができないリスクもあります。将来的に売却や活用を考えている場合は、必ず法的な制限や登記内容を事前に確認しておきましょう。

空き家バンクや個人間売買では、通常の不動産取引と異なり、物件の売買からリフォームまでを自分で進めることが多くなります。その中で、売主との条件のすり合わせ、近隣住民との関係構築、工事中の騒音や廃材処理など、さまざまな問題が生じる可能性があります。

また、DIYで修繕を行う場合も、工事が不十分だったり法律に抵触したりすると、結果的に追加費用やトラブルにつながることもあります。

専門知識がない場合は、できるだけ信頼できる業者に相談しながら進める方が、結果的にコストを抑えられるケースも多いです。

空き家を安く買うためには、「どこで探すか」が非常に重要です。価格の安さだけに注目すると、条件に合わない物件やトラブルを抱えた物件に出会うリスクもあるため、信頼できる情報源から、複数のルートで比較検討することが大切です。

実際に格安空き家を探す際に活用したい4つの主な情報ルートについて、それぞれの特徴や注意点を解説します。

多くの自治体では、地域内の空き家情報を集約した「空き家バンク」を運営しています。掲載されている物件は、相続や転居で放置された空き家が多く、価格は比較的安価に設定されていることが特徴です。

空き家バンクは自治体が仲介することで、安心感があり、地元の不動産会社と連携しているケースも多く見られます。また、定住促進を目的とした補助金制度とセットで紹介されることもあるため、制度活用にもつなげやすいのがメリットです。

ただし、登録物件数には地域差があり、すぐに希望の条件に合う物件が見つかるとは限りません。定期的にチェックし、興味のある物件が出たら早めにアクションを取ることがポイントです。

裁判所や税務署が実施する「競売」「公売」では、市場価格よりも割安な空き家が出品されることがあります。特に競売物件は、金融機関の差押えによって売却されるため、相場より安く入手できるケースが多く見られます。

一方で、競売や公売は「現況販売」であり、内見ができなかったり、登記・残置物の処理を自己責任で行う必要があるなど、一般的な不動産購入とは異なる点が多くあります。

初心者にとっては難易度が高いため、まずは競売代行業者や不動産会社と連携し、サポートを受けながら進めるのが現実的です。慣れてくれば、自分だけで掘り出し物件を見つけられる可能性も高まります。

参考:公売情報|国税庁

参考:不動産競売物件情報サイト|裁判所

ネット上に出回っていない空き家情報は、地域に根差した不動産会社や自治体の窓口に眠っていることもあります。空き家バンクに掲載されていない物件でも、口頭で相談することで紹介してもらえるケースがあります。

特に地方や小規模な町では、「不動産会社の店頭ポスター」や「自治会経由の紹介」など、紙ベース・口コミ中心の情報流通もまだまだ存在しています。

現地を訪問して実際に話を聞いたり、地域の空き家事情を肌で感じることで、ネットにはないリアルな情報を得られるのが強みです。

全国の空き家をまとめて検索できる「空き家ポータルサイト」は、情報収集の効率を高めるうえで非常に有効です。代表的なサイトでは、エリアや価格、築年数、用途別(住居用・店舗用など)で条件を絞って探せる機能があります。

たとえば「空家ベース」のような専門プラットフォームでは、格安の投資用物件やリノベーション向き物件が多数掲載されており、非公開物件や新着情報をLINEなどで受け取れる仕組みも整っています。

複数のポータルサイトを併用しつつ、気になる物件があれば積極的に問い合わせて詳細を確認するなど、スピード感を持った行動が重要です。

空き家探しをしていると、「無償で譲渡」「100万円以下」という驚くような価格の物件に出会うことがあります。掘り出し物のように見えるこれらの物件は、本当にお得なのでしょうか。

実は、こうした物件の裏には、築年数の古さや法的リスク、リフォームの難しさなど、価格だけでは見えない課題が隠れていることも少なくありません。一方で、適切に活用すれば非常にコスパの良い選択肢となることも事実です。

ここでは、「無償譲渡」や「100万円以下の空き家」に潜む背景と魅力、購入時に注意すべきポイントについて解説します。

無償で譲渡される物件の多くは、売主側が「管理や税金の負担を手放したい」と考えているケースです。所有者が高齢であったり、相続したものの活用予定がないなどの事情で、処分に困っている物件が対象になります。

一見すると「タダでもらえるなら得」と思いがちですが、実際には以下のようなコストやリスクが伴う点に注意が必要です。

また、契約上の取り決めとして「契約不適合責任を免除する(現況有姿で引き渡す)」条項が含まれていることが多く、引き渡し後の不具合は原則としてすべて買主側の責任となります。

無償譲渡の物件を検討する際は、「本当に活用できるか」「将来手放すことができるか」といった視点で慎重に判断しましょう。

100万円以下の空き家では、特に地方に多い「古民家タイプ」や「DIY前提の物件」が目立ちます。これらの物件には、安価で手に入るだけでなく、独特の魅力や活用の幅があるのも特徴です。

特に副業としての民泊運用や、地域おこし協力隊との連携、アトリエや店舗としての再活用など、創造的な活用を目指す人には大きな可能性があります。

ただし、住宅ローンが使えない物件が多いため、現金一括での購入や、リフォーム費用を含め事前の資金計画が重要です。

空き家は購入価格こそ安く抑えられるケースが多いものの、「購入後にどれだけ費用がかかるか」を見落としてしまうと、思わぬ出費で資金がショートする恐れがあります。

特に築古の物件では修繕や耐震補強、税金、さらには補助金の申請手続きなど、購入後のコストと手間がかかることを前提にしておく必要があります。

ここでは、空き家購入後に必要となる代表的な費用や手続きについて、項目ごとに詳しく解説します。

空き家を実際に活用するには、何らかの修繕が必要となるケースがほとんどです。特に築年数が古い物件では、外観以上に内部の老朽化が進んでいる場合も多く、大規模なリフォームや耐震補強が必要になることもあります。

こうした費用は、物件価格とは別に必要になるため、購入前の段階で専門業者に見積もりを依頼し、総額をシミュレーションしておくことが重要です。

空き家を購入した後には、毎年または一時的にかかる税金もあります。特に固定資産税と不動産取得税は、購入後すぐに発生するため見落とさないようにしましょう。

・固定資産税:

毎年1月1日時点の所有者に課税され、市町村ごとに評価額に基づいて決定。古い物件でも、土地部分にある程度の課税が発生します。

・不動産取得税:

不動産の購入後に一度だけ発生。課税標準額に対して3〜4%が課税されます(居住用・条件付きで軽減措置あり)。

ほかにも、登記にかかる登録免許税や、司法書士への手数料などの諸費用も考慮しておくと安心です。

多くの自治体では、空き家の購入や改修に対して補助金・助成金制度を用意しています。条件に合えば、数十万円〜100万円以上の支援が受けられることもあります。

補助金の多くは「契約・着工前の申請」が条件となっており、後から申請しても対象外となる場合があります。購入前に自治体の担当課に相談し、必要書類やスケジュールを確認しておくことが大切です。

さらに、地方移住を検討している方にとっては、地域の「お試し住宅制度」や「仕事・暮らしのマッチング支援」なども有益です。物件購入とあわせて地域のサポート制度を上手に組み合わせましょう。

空き家を安く購入することは、限られた予算で住まいや投資物件を手に入れたい方にとって、大きなチャンスです。物件価格を抑えられるだけでなく、補助金の活用やDIYによるリノベーションによって、自分だけの理想的な空間を作ることも可能です。

しかし、その一方で「安い物件には理由がある」ことも忘れてはいけません。築年数による老朽化、法的な制限、修繕や手続きの負担など、見えにくいリスクも数多く潜んでいます。価格だけで判断せず、現地調査や専門家への相談、各種制度の確認など、購入前の準備を丁寧に行うことが後悔しない空き家購入のカギとなります。

「空き家を安く買いたい」と考えているなら、まずは正確な情報を集めるところから始めてみましょう。

空家ベースは、空き家を売りたい人と買いたい人をつなぐ全国対応のプラットフォームです。価格・エリア・状態などで検索できるだけでなく、投資に向いた非公開物件や新着物件の情報も多数取り扱っています。

公式LINEに登録すると、未公開物件情報や最新の掘り出し物件をいち早く受け取れます。価値ある空き家との出会いを逃さないためにも、ぜひ空家ベースをご活用ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

戸建て投資は、比較的少額の自己資金から始めやすく、長期的に安定した家賃収入を得られる可能性が高い不動産投資です。土地付き物件であるため資産価値が残りやすく、入居者も長期契約を結びやすい傾向があります。

その一方で、修繕費や空室リスクなど、収益を左右する要素も少なくありません。

本記事では、不動産投資初心者が戸建て投資を安全かつ効率的に始めるための知識と手順を解説します。初期費用とランニングコストの内訳、融資の受け方、物件選びの基準、運用開始後の見直し方法までを、具体的なステップに沿って紹介します。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。戸建て投資家の方向けに全国の投資適格物件を掲載し、一般公開前の未公開情報や新着情報を公式LINEで受け取れます。投資の機会を逃さないために、ぜひご登録ください。

戸建て投資とは、一戸建て住宅を購入し、賃貸物件として貸し出すことで家賃収入を得る不動産投資の手法です。土地付きのため資産価値が残りやすく、入居者が長期的に住みやすい環境を整えれば、安定した収益を期待できます。

初期費用が比較的抑えられる築古物件を活用する例も多く、リフォームや再生を通じて資産価値を高められる点も特徴です。

ただし、空室期間が長引くと収益がゼロとなり、修繕や管理の負担は所有者が全て負担するため、計画的な資金運用とリスク管理が欠かせません。

戸建て投資は入居者が一世帯であるため、騒音や共用部でのトラブルが少なく、長期入居につながりやすい傾向があります。アパートやマンションは複数戸を管理でき、空室が出ても他戸から家賃収入を得られますが、戸建ては一戸が空室になると収入がゼロになる点が大きな違いです。

また、戸建ては土地を含むため資産価値が残りやすく、将来的な売却や建て替えの選択肢が広がります。

初期費用には以下が含まれます。

ランニングコストには以下があります。

築古戸建ては購入価格を抑えられる一方、入居前に必要な修繕や定期メンテナンスの費用が大きくなる傾向があります。

戸建て投資の収益は、以下の2種類に分けられます。特徴やリスクを理解し、投資目的に応じてバランスを取ることが重要です。

| 収益の種類 | 内容 | メリット | 注意点・リスク |

|---|---|---|---|

| インカムゲイン | 物件を賃貸に出して得られる家賃収入 |

|

|

| キャピタルゲイン | 購入した物件を売却して得られる売却益 |

|

|

安定運用を目指す場合はインカムゲインを重視し、長期的に安定収入を確保します。一方、短期間で資産を増やしたい場合はキャピタルゲインを重視します。

より具体的に収益をイメージするために、簡単な例で見てみましょう。

インカムゲインの場合、1,500万円の物件を購入し、年間120万円(月々10万円)の家賃収入が得られるとします。表面利回りは「年間家賃収入 ÷ 物件価格 × 100」で計算され、120万円 ÷ 1,500万円 × 100 = 8%となります。

表面利回りの数値が高いほど投資効率は良いとされますが、家賃収入のすべてが手元に残るわけではありません。実際には、管理費や修繕費、固定資産税などの経費が差し引かれ、実際の利益率(=実質利回り)は低くなる点に注意が必要です。

キャピタルゲインは、1,500万円で購入した物件が数年後に1,800万円で売却できた場合、差額の300万円が売却益です。ただし、この利益から売却時の仲介手数料や譲渡所得税が差し引かれる点に注意が必要です。

どちらか一方に偏らず、物件や市場状況に応じて収益構成を見直すことが投資成功の鍵です。

戸建て投資には、他の不動産投資にはない独自のメリットがある一方で、特有のデメリットも存在します。代表的なものを理解し、ご自身の投資スタイルに合うか見極めましょう。

ファミリー層が主な入居者となるため、子供の学区や地域とのつながりから一度入居すると長く住み続ける傾向が強く、安定した家賃収入につながります。

建物が古くなっても土地の価値は残るため、分譲マンションに比べて資産価値が下がりにくいのが特徴です。将来的に売却や自宅としての利用など、出口戦略の選択肢も多くあります。

管理対象が1世帯のみのため、共用部の維持や複数の入居者間のトラブル対応がなく、運営の手間が比較的少ない点も魅力です。

アパート経営と異なり、1戸が空室になると家賃収入が完全に途絶えます。収入がない期間もローン返済や維持費は発生するため、キャッシュフロー管理がより重要です。

屋根や外壁、給排水設備など、大規模な修繕が発生した場合、その費用はすべてオーナーが単独で負担します。突発的な出費に備えた資金計画が不可欠です。

一般的に、マンションに比べて売買価格が高額になりがちなため、買い手を見つけるのに時間がかかる場合があります。売却したい時にすぐに現金化できない可能性があります。

このように、戸建て投資はメリットとデメリットが明確です。より詳しい内容や具体的な対策については、以下の記事で解説していますので、ぜひ参考にしてください。

【参考:中古戸建投資のメリットデメリットは?物件選びの方法や注意点などを解説 – 空家ベース】

戸建て投資は、明確な目的設定と入念な準備が成功の鍵です。資金計画やエリア選定、物件調査から契約・管理まで、順序立てて進めることでリスクを抑え、安定した運用につなげられます。

以下の8つのステップを参考に、計画的に取り組みましょう。

戸建て投資の第一歩は、投資目的の明確化です。安定的な家賃収入(インカムゲイン)を得るのか、将来的な売却益(キャピタルゲイン)を狙うのかによって、選ぶ物件や戦略が変わります。

目的が定まれば、自己資金と借入可能額をもとに予算を設定します。予算には物件購入費だけでなく、仲介手数料、登記費用、リフォーム費、運営予備費まで含めることが重要です。

ここでの計画が甘いと、運用開始後に資金ショートするリスクが高まります。

投資エリアの選定は収益性を左右する重要な工程です。人口推移、世帯構成、周辺のインフラ整備計画、賃貸需要を多角的に調査します。加えて、家賃相場や空室率をデータで確認し、需要の安定性を見極めます。

自治体によっては空き家活用やリフォームへの補助金制度があり、これを活用することで初期費用を抑えられます。エリア選定は「高利回り」だけでなく、長期的な需要維持が可能かどうかを重視することが成功の鍵です。

地域の賃貸事情に精通した不動産会社と連携することで、有力な非公開物件情報や市場の裏事情を得られます。複数社から情報を収集し、築年数・構造・立地条件・修繕履歴などを比較検討しましょう。

また、利回り計算や賃貸需要予測など、数値的な裏付けをもとに物件評価を行うことが重要です。不動産会社との信頼関係を構築することで、優良案件の優先紹介を受けられる可能性も高まります。

物件購入の多くは融資利用が前提となります。金融機関によって築古物件への融資可否や条件は異なり、都市銀行は築浅物件に強く、地方銀行や信用金庫は築古物件にも柔軟です。

融資を受ける際は、事前に複数行に融資打診を行い、金利や返済期間、融資比率(LTV)の条件を比較します。

LTV(ローン・トゥ・バリュー)とは、物件価格に対する融資額の割合を指します。

2,000万円の物件に対して1,600万円の融資を受ける場合、LTVは 1,600万円 ÷ 2,000万円 × 100 = 80%。

返済負担を軽減するには長期固定金利型も有効です。購入資金だけでなく、リフォーム費や予備費も含めた総額で資金計画を確定させる必要があります。

書類や写真だけでは物件の全貌は把握できません。現地見学では建物の躯体、屋根、外壁、配管、基礎の劣化状況を確認し、周辺環境(交通の便、生活インフラ、治安)も評価します。

必要なリフォーム項目ごとに費用を算出し、入居可能な状態までのトータルコストを明確化します。想定外の修繕を防ぐため、専門家による建物診断を併用すると安心です。

購入条件が整ったら売買契約を締結します。契約書には解除条件や契約不適合責任の内容を明確に記載しているかを確認しましょう。決済時には登記手続きや融資実行も同時に進行します。

引き渡し後は、すぐにリフォームやクリーニングに着手し、募集開始までの空白期間を最小限に抑えることが収益安定につながります。

物件管理は自主管理か管理会社委託かを選びます。自主管理はコスト削減になりますが、入居者対応や修繕手配の負担が大きくなります。管理会社委託は手間を省けますが、管理料が発生します。

募集条件(賃料、敷金・礼金、更新料)や入居審査基準を明確化し、長期入居者を確保する募集戦略を立てましょう。

運用開始後も定期的に収支、入居状況、修繕計画を見直します。家賃の相場チェック、空室時の広告戦略の再構築、修繕積立の適正額調整などを行います。

また、災害リスクや税制改正にも備え、保険内容や出口戦略(売却・住み替え)の再検討も必要です。定期的な見直しは利益率の維持・向上に直結します。

戸建て投資の成否は、物件選びでほぼ決まります。価格や表面的な利回りだけで判断するのではなく、将来にわたって安定した賃貸需要が見込めるかという視点が不可欠です。

そのためには、最寄り駅からの距離や周辺の商業施設といった利便性はもちろん、地域の治安やハザードマップで確認できる災害リスクまで多角的に調査します。また、建物自体の状態確認も欠かせません。基礎部分のひび割れや雨漏りの跡といった外見上の劣化だけでなく、給排水管など隠れた部分の老朽化も将来の大きな出費につながるためです。

さらに、法律上の制約、とくに「再建築不可物件」でないかを確認することは、資産価値を大きく左右するため必ず行いましょう。

より具体的なチェック項目や判断基準は、以下の記事で詳しく解説していますので、ぜひ参考にしてください。

戸建て投資を始めるうえで、融資条件の理解は極めて重要です。融資の条件によっては、利回りやキャッシュフローに大きな影響を与えます。

特に初心者は、自己資金比率・金利・返済期間の三つの要素を意識し、無理のない資金計画を組み立てる必要があります。金融機関ごとの融資基準や金利タイプの特徴を理解しておくことで、投資目的に最適な融資を選択できます。

金融機関は、物件の築年数・構造・立地条件・価格帯によって融資条件を変えます。以下は代表的な金融機関別の特徴です。

| 金融機関 | 融資対象の傾向 | メリット | 注意点 |

|---|---|---|---|

| 都市銀行 | 新築・築浅物件や都心部の物件に強い |

|

|

| 地方銀行 | 地域密着で地元物件に柔軟対応 |

|

|

| 信用金庫・信用組合 | 会員や地域住民向けに手厚い融資 |

|

|

| ノンバンク | 物件・エリア条件が緩い |

|

|

複数の金融機関に事前相談を行い、条件や融資額を比較することが成功への第一歩です。

融資を活用する際は、金利タイプと返済期間の選択がキャッシュフローに直結します。

以下の比較表を参考に、自身の投資スタイルに合った組み合わせを検討しましょう。

| 金利タイプ | 特徴 | 向いている投資家 | リスク |

|---|---|---|---|

| 固定金利型 | 返済額が一定で計画が立てやすい | 長期安定運用を目指す人 | 初期金利がやや高め |

| 変動金利型 | 初期金利が低く、返済負担が軽い | 短期売却や金利動向に敏感な人 | 金利上昇による返済額増加 |

| 固定・変動ミックス型 | 固定と変動を組み合わせる | リスク分散を重視する人 | 条件設定が複雑になる |

返済期間を短くすると総利息は減りますが、月々の返済額が増加します。

一方、期間を長くすると返済額は抑えられますが、総利息は増えます。収益性と安全性のバランスを考慮し、10年・20年・30年のシミュレーションを行うことが重要です。

戸建て投資は、アパートやマンション投資に比べて管理対象が1物件・1世帯であるため、運営のシンプルさが魅力です。しかし、その分空室時の収入ゼロリスクや修繕コスト負担が大きくなる特徴があります。このため、戸建て投資は以下のような特徴を持つ投資家に向いています。

築古戸建ては購入後にリフォームや修繕が必要になるケースが多く、特に水回り・屋根・外壁の更新は高額になりがちです。

DIYやセルフリフォームのスキルを持つ人は、以下のメリットが得られます。

DIY未経験でも、信頼できる工事業者とのネットワークを持ち、コスト交渉や進行管理に積極的に関われる人は有利です。

戸建ては一度入居者が決まると長期契約になる傾向があります。特にファミリー層は引っ越しの頻度が低いため、安定した家賃収入を確保しやすいです。

こうしたスタンスを持つ投資家に、戸建て投資は適しています。

空き家問題が深刻化している地域では、築古戸建ての再生は社会的意義のある取り組みです。

単なる収益目的ではなく、地域活性化にも価値を見出す人にとって、戸建て投資はやりがいのある選択肢です。

戸建て投資は、比較的少額から始められ安定した家賃収入を得やすい一方、運用を誤れば収益性が急激に低下します。特に築古物件を扱う場合、予期しない修繕費や空室期間の長期化を軽視すると、利回りが大きく悪化します。

以下のポイントを事前に押さえることで、失敗の可能性を大幅に減らせます。

築年数が経過した戸建ては、外観だけでは判断できない劣化箇所が多くあります。購入前には必ず建物状況調査(ホームインスペクション)を実施し、以下を確認しましょう。

予期しない修繕費の発生を防ぐため、購入価格の10〜20%程度を予備費として資金計画に組み込むことが重要です。

【失敗事例】

表面的な綺麗さだけで物件を選び、購入後に大規模な雨漏りが発覚。屋根の葺き替えに200万円の追加費用が発生し、数年分の家賃収入が消えてしまったケースがあります。

戸建ては1戸につき1世帯のため、空室が発生すると収入がゼロになります。空室期間を短縮するには、以下の施策が有効です。

入居中は定期的な点検やコミュニケーションを通じて、長期契約につなげます。

【失敗事例】

近隣相場を無視して強気な家賃設定に固執した結果、1年以上も入居者が決まらず、固定資産税やローン返済の負担でキャッシュフローが大幅に悪化したケースがあります。

収入と支出の流れを常に把握し、赤字化を防ぐ必要があります。

資金計画が不十分だと、1回の大規模修繕で数年分の利益が消える可能性があります。

【失敗事例】

家賃収入を全て他の投資や生活費に充て、修繕のための予備資金を全く確保していませんでした。給湯器が突然故障した際に即座に交換できず、入居者が不満を抱えて退去したケースがあります。

投資開始時から物件の売却や用途変更のタイミングを想定しておくことが重要です。

出口戦略を設定することで、キャッシュフローの悪化や市場下落の影響を最小限に抑えることができます。

【失敗事例】

購入時の利回りだけを重視し、将来の売却を全く考えていませんでした。売却時には人口減少が著しいエリアで買い手が見つからず、希望価格を大幅に下げるか売れ残りを覚悟する事態になったケースがあります。

戸建て投資は、比較的少額の自己資金から始めやすく、安定した家賃収入を得られる可能性が高い投資手法です。

ただし、成功のためには目的を明確にし、物件選びから資金計画、運用管理までを計画的に進めることが欠かせません。特に修繕費や空室リスクを織り込んだ資金計画を立て、需要のあるエリアを選定し、入居者との信頼関係を築く姿勢が重要です。

また、運用中も市場動向を定期的に確認し、将来の売却や用途変更といった出口戦略を常に意識することで、長期的な安定運用が可能となります。

空家ベースでは、投資向けの空き家を比較・検討でき、公式LINEに登録すると未公開や新着の物件情報を受け取れます。全国の空き家情報を求めている方々とのマッチングをサポートし、あなたの不動産投資の新たな展開を応援いたします。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産投資を始めるうえで重要なのは、冷静に確認すべきポイントを整理する姿勢です。特に初心者の方は、物件選びや資金計画、契約手続きなど、何から着手すれば良いか迷う場面が多いのではないでしょうか。

そこで役立つのが、各ステップでやるべきことを明確にした「不動産投資チェックリスト」です。物件購入前の準備から、購入後の運用・管理まで、確認すべきポイントを事前に把握しておくことで、失敗を防げます。

本記事では、不動産投資を成功に導くためのチェックリストをわかりやすく解説します。投資初心者の方でも安心して実践できるよう、資金計画や物件調査、不動産会社選び、リスクへの備えまで、各フェーズでの要点を具体的に紹介します。

空家ベースは、全国の空き家と投資家をつなぎ、物件探しを支援するプラットフォームです。投資に適した物件も多数取り扱っており、公式LINEにご登録いただくと、未公開物件や新着情報をいち早く受け取れるので、効率的な情報収集に役立ちます。ぜひこの機会にご登録ください。

不動産投資は数千万円規模の資金が動く、大きな意思決定を伴う分野です。安定した家賃収入や将来的な資産形成といったメリットがある一方で、知識や準備が不十分だと、大きな損失につながるリスクもあります。

こうしたリスクを避けるために役立つのが、「不動産投資チェックリスト」です。投資前の準備、物件購入、管理運営、そして出口戦略まで、それぞれの段階で確認すべき事項を整理することで、抜け漏れのない判断が可能になります。

たとえば、利回りが高く魅力的に見える物件であっても、建物の老朽化や周辺環境、将来の修繕費といったコストを見落とせば、想定よりも収益が伸びないケースもあります。チェックリストに沿って一つずつ確認すると、冷静かつ客観的な判断ができるようになります。

さらに、不動産投資は購入後も継続的な判断が求められます。賃貸管理や修繕、将来的な売却など、多くの局面で「事前準備の差」が明暗を分けます。投資の全体像を見渡しながら進められるチェックリストは、安定した運用を続けるための実践的な指針となります。

不動産投資を成功させるには、いきなり物件探しを始めるのではなく、最初に「目的」と「資金計画」を立てましょう。目的が曖昧なままでは、判断基準がぶれやすく、無理な投資につながるリスクもあります。

まずは、「なぜ不動産投資をしたいのか」を明確にしましょう。目的に応じて、選ぶべき物件やエリア、運用方針が変わってきます。

目的が定まったら、次に資金計画を立てます。不動産購入には、以下のような初期費用がかかります。

たとえば、2,000万円の物件を購入する場合、頭金200〜400万円、諸経費100〜160万円が目安です。合計で300〜560万円ほどの自己資金が必要になります。

また、借入可能額も重要な指標です。年収や勤務先、他の借入状況によって金融機関の評価は変わるため、早い段階で銀行に相談し、融資の目安を把握しておきましょう。

不動産投資ではローンを組むケースが多いため、返済計画の立て方が将来の運用を左右します。金融機関のシミュレーションだけで安心せず、自らリスクを想定して計画を立てる姿勢が大切です。

以下のような視点で確認しておきましょう。

【例】

月の返済額が10万円、金利が1%上昇すると月々の返済が約8,000円増加(=10万8,000円)となります。

事前に試算しておくことで、無理のない範囲を見極めやすくなります。

さらに、自分自身がどのくらいのリスクを許容できるか(たとえば、月にどのくらいのマイナスまでなら我慢できるか)を明確にしておくと、冷静な判断を続けやすくなります。

資金計画が整ったら、次は物件選びです。長期にわたって安定した収益を得るためには、表面的な利回りだけでなく、立地や建物の状態、将来の維持コストまで含めた総合的な視点が欠かせません。

ここでは物件選びの際に必ず押さえておきたい基本的なチェックポイントを具体的に紹介していきます。

物件の価値を大きく左右するのが「立地」です。とくに賃貸需要に直結する以下のポイントを重視しましょう。

単身者向け物件なら駅近や飲食店の充実が重視され、ファミリー向けなら教育環境や治安が重要視されます。想定する入居者像に合わせて判断しましょう。

次に確認すべきは建物の状態です。見た目が綺麗でも、構造や設備に問題があると後々コストがかさむ可能性があります。

古い物件を狙う場合は「安く買える代わりに修繕コストが必要」と割り切ったうえで、修繕費を見込んだ予算設定が欠かせません。

利回りは不動産投資の収益性を測る重要な指標です。単に「高い利回り」だけを追うのではなく、現実的かどうかを見極める視点が欠かせません。

【例】

物件価格1,800万円、家賃月8万円、年間諸経費20万円の場合:

表面利回り=(8万円×12ヶ月) ÷ 1,800万円 × 100 = 約5.3%

実質利回り=(96万−20万) ÷ (1,800万+諸経費) ≒ 約4%

また、家賃相場の確認も重要です。不動産会社の提示額ではなく、インターネット上の賃貸情報検索サイトで周辺の類似物件を調べ、相場から外れていないかを確かめましょう。

物件の価格以外にも、購入時にはさまざまな費用がかかります。資金計画の段階で総額を把握しておくと、資金不足を防げます。

これらの諸費用は、物件価格の5〜8%が目安です。

たとえば2,000万円の物件を購入するなら、諸経費だけで100〜160万円がかかる計算になります。

総費用をもとに、融資額+自己資金で無理のない予算組みを行いましょう。

物件選びと同じくらい大切なのが、不動産会社の選定です。特に初心者にとっては、信頼できるパートナーの存在が、投資の成否を大きく左右します。

表面的な対応の良さだけで判断せず、会社の基盤やサポート体制までを見極める視点が重要です。

信頼できる会社かどうかを見極めるには、会社情報を丁寧に確認する必要があります。

不安があれば、国土交通省の「宅建業者検索システム」などで、正規の業者かどうかを確認しましょう。

【参考:国土交通省 | 宅地建物取引業者 検索】

購入後の賃貸運用こそが、不動産投資の本番です。契約時だけ親切でも、購入後は連絡が取れないような会社では安心して任せられません。

以下のようなポイントをチェックしておきましょう。

可能であれば、複数の不動産会社に相談し、担当者の説明内容や提案力を比較して判断しましょう。

「長く付き合えるか」という視点で選ぶのが、不動産投資における重要な戦略のひとつです。

不動産投資には、空室や修繕費、家賃滞納、金利変動など、さまざまなリスクが伴います。 物件を購入しても、想定外のトラブルで収支が悪化してしまうと、投資自体が苦しいものになりかねません。

ここでは、不動産投資における代表的な4つのリスクと、それぞれに対する具体的な対策を解説します。

安定した家賃収入を得るには、継続的に入居者が確保できる物件を選び、空室や賃料の下落を防ぐ工夫が必要です。

対策のポイントは、以下の4つです。

空室が続くとキャッシュフローが大きく崩れます。立地・家賃・管理体制の3点をしっかり整えることが重要です。

物件は年月とともに老朽化し、どこかのタイミングで必ず修繕が必要になります。 さらに、地震や台風などの自然災害も避けられません。

修繕や災害のリスクに備えるために、以下のように備えておきましょう。

突発的な支出は避けられませんが、前もって把握し、備えておくことで慌てず対応できます。

入居者がいても、家賃が支払われなければ収入は得られません。 家賃滞納は表面化しにくい問題ですが、投資全体の収益性を大きく損なうリスクとなり得ます。

以下の対策で、事前に回避しておきましょう。

信頼できる入居者を確保するには、管理会社任せにせず、オーナー自身も仕組みを理解しておく必要があります。

多くの不動産投資ローンは変動金利型で組まれます。 金利が上昇すると毎月の返済額も増えるため、長期的な資金計画が欠かせません。

金利リスクへの備えとして、以下の点を押さえておきましょう。

返済計画に余白を持たせておくと、不測の事態にも慌てずに済みます。

物件が決まり、融資の目処も立ったら、いよいよ売買契約と引き渡しへと進みます。

しかし契約手続きに進む段階でも、重要な確認事項が数多くあります。契約内容をよく理解せずに進めると、トラブルや予期せぬ費用の発生につながる可能性があります。

ここでは、契約から引き渡し、保険加入までに必要なチェックポイントを詳しく解説します。

契約前には、宅地建物取引士から「重要事項説明書」の読み合わせがあります。

専門用語が多く難解に感じるかもしれませんが、不明点をあいまいにせず、納得できるまで確認する姿勢が大切です。

とくに注意すべき項目は以下のとおりです。

分からない言葉があれば重要事項説明の時点で質問し、納得できないまま署名・捺印しないようにしましょう。

契約が完了し、融資実行の段階まで進んだら、最終的に残代金の決済と物件の引き渡しを行います。

引き渡し直前で確認漏れがあると、トラブルにつながる可能性もあるため、以下の点を確実にチェックしましょう。

これらのステップを一つずつ丁寧に確認すれば、運用開始までをスムーズに進められます。

不動産投資には大きな可能性がありますが、知識や準備が不十分なまま始めると、思わぬ失敗を招くリスクがあります。

ここでは、特に初心者が陥りやすい失敗事例を挙げ、回避するためのチェックポイントを解説します。

回避策チェックリスト:

・投資対象エリアの人口は減少していないか?

・将来的な賃貸需要は見込めるか?

・大規模な修繕がすぐに必要になる可能性はないか?

・修繕履歴を確認したか?

・融資を受ける金融機関は見つかるか?(法定耐用年数超えの物件は融資が難しい)

・出口戦略(将来売却できる可能性)は描けているか?

回避策チェックリスト:

・契約書に「家賃は定期的に見直す」という条項はないか?

・将来の家賃減額リスクを理解しているか?

・免責期間(空室が発生しても家賃が支払われない期間)は設定されていないか?

・契約解除の条件はオーナー側にとって不利になっていないか?

・サブリースに頼らず、自身で賃貸経営した場合の収支シミュレーションと比較検討したか?

回避策チェックリスト:

・5年後、10年後に購入予定の物件をいくらで売却できそうか、概算でも試算しているか?

・売却時の税金(譲渡所得税)について理解しているか?(所有期間5年超で税率が下がる)

・ローンの残債が売却価格を上回る「残債割れ」のリスクはないか?

・売却益(キャピタルゲイン)と家賃収入(インカムゲイン)のどちらを重視する投資なのか、方針は明確か?

これらの失敗に共通するのは、「自身のチェックリストを持たず、相手任せで進めてしまう点」です。

不動産会社の提案や営業トークに流されることなく、常に自身の基準で情報を精査し、判断する習慣が、不動産投資を成功させるうえで欠かせません。

不動産投資は、物件を購入して終わりではありません。購入後の運用フェーズこそが、投資の成否を分ける重要な期間です。安定した家賃収入を継続的に得るためには、物件の状態を良好に保ち、賃貸管理業務を適切にコントロールする必要があります。

ここでは、運用中に定期的に行うべきメンテナンスと管理業務のチェックポイントを解説します。

健全な不動産経営の基本は、お金の流れを正確に把握することです。感覚的な管理ではなく、数字に基づいたモニタリングを習慣化しましょう。

これらの情報を一覧化し、計画通りの収支になっているかを確認します。もしキャッシュフローが悪化している場合は、原因を早期に特定し、対策を講じることが重要です。

賃貸管理の大部分を管理会社に委託している場合でも、オーナーとして主体的に関わり、業務状況を継続的に確認する姿勢が必要です。「任せきり」の状態は、空室の長期化や入居者トラブルの発生に繋がりかねません。

優れた賃貸管理会社は、情報を積極的にオーナーへ報告し、物件の資産価値を維持・向上させるための提案をしてくれます。管理会社との良好なコミュニケーションを保ち、賃貸経営を行っていく姿勢が、長期的な成功の鍵となります。

不動産投資は、事前の準備と計画、そして学びを続ける姿勢によって成功の確率を大きく高められます。

本記事で紹介したチェックリストは、投資目的の明確化や資金計画の策定から、物件選び、会社選び、リスクヘッジ、契約内容の確認、さらには運用後の管理に至るまで、投資家が冷静に判断を下すための指針となります。

利回りの高さだけに惑わされず、立地や建物の状態を客観的に評価し、信頼できるパートナーを選ぶことが安定した運用につながります。また、空室や修繕、家賃滞納、金利上昇といったリスクは必ず発生するものとして想定し、十分な備えが欠かせません。

空家ベースは、全国の空き家と投資家をつなぎ、物件探しを支援するプラットフォームです。公式LINEに登録すると、未公開や新着の物件情報を受け取り、価値ある投資機会を逃さずチェックできます。全国の空き家投資を検討している方は、ぜひ空家ベースをご活用ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

「少額の資金から始められる」「高い利回りが期待できる」といった利点から、不動産投資の選択肢として「ボロ戸建て投資」に関心を持つ方が増えています。

しかし同時に、「ボロ戸建て投資はやめとけ」という否定的な意見も目にし、リスクの大きさに不安を感じて不動産投資に踏み出せない方も多くいます。

ボロ戸建て投資における失敗には、実は共通した原因があります。裏を返せば、事前にリスクを正しく理解し、適切な対策を講じることで、安定した収益を目指すことも十分可能です。

本記事では、「やめとけ」と言われる具体的な理由を掘り下げ、投資を成功させるために押さえるべき重要なポイントを解説します。漠然とした不安を解消するための材料として、ぜひご活用ください。

ボロ戸建て投資用の物件をお探しの方は、空家ベースをご活用ください。

空家ベースは、日本全国の空き家情報を掲載するポータルサイトです。投資に適した物件も多数取り扱っています。公式LINEにご登録いただくと、サイト未公開の物件情報や新着情報を定期的にお届けします。効率的な情報収集に、ぜひお役立てください。

ボロ戸建て投資とは、築年数が経過した古い戸建て物件を安価で購入し、必要な修繕やリフォームを施して賃貸に出す不動産投資の手法です。最低限の修繕で貸し出す場合もあれば、DIYやリノベーションで物件の価値を大きく高めてから貸し出す場合もあります。

まずは、ボロ戸建て投資の基本的な仕組みと、なぜ今注目されているのかについて見ていきましょう。

ボロ戸建て投資の仕組みは非常にシンプルです。市場で割安になっている古い戸建て物件を購入し、入居者が快適に住めるレベルまでリフォームや修繕を行います。そして、完成した物件を賃貸に出し、入居者から毎月支払われる家賃が主な収入源となります。

ボロ戸建て投資が近年注目を集める背景には、いくつかの社会的要因があります。 一つは、全国的な空き家の増加です。日本の人口減少や高齢化に伴い、活用されていない戸建て住宅が増加し、安価に購入できる物件が市場に増え続けています。

また、ライフスタイルの多様化も追い風になっています。新築や綺麗な物件だけでなく、あえて古い物件を選び、DIYで自分好みの空間に作り変えたいというニーズを持つ入居者層も増えています。このような価値観の変化が、古い戸建て物件の新たな需要を生み出しています。

ボロ戸建て投資の最大の魅力は、「少額から始められる」ことと「高い利回りを狙える」ことです。

なぜ少額で投資が可能かというと、購入対象が築古の物件であるため、物件自体の価格が数百万円、場合によっては100万円以下と非常に安価だからです。一般的な新築・築浅の不動産投資に比べて、初期費用を大幅に抑えられます。

そして、物件の購入価格が低いため、高い利回りを実現しやすくなります。不動産投資の収益性を測る指標の一つ「表面利回り」は、以下の式で計算されます。

例えば、200万円で購入した物件にリフォームを施し、月5万円(年間60万円)で貸し出せたとします。その場合の表面利回りは30%(60万円÷200万円)です。分母である物件購入価格が小さいため、同じ家賃収入でも利回りの数値が高くなる傾向にあります。この点が、多くの投資家を惹きつける大きなメリットとなっています。

ボロ戸建て投資の「高利回り」という言葉は非常に魅力的ですが、こうした高利回りの魅力に惹かれて参入した多くの投資家が、思わぬ落とし穴に直面しているのが実情です。実際に「やめとけ」と言われるのは、リスクを軽視した結果、大きな失敗につながるケースが後を絶たないからです。

ここでは、事前に知っておくべき主なリスクとデメリットを5つに分けて解説します。

ボロ戸建て投資で最も陥りやすい失敗が、リフォーム費用の見込み違いです。「物件を安く購入できた」という喜びも束の間、想定外の修繕費用が発生し、最終的な投資額が大きく膨らんでしまうケースです。

特に、表面的な内見だけでは判断しにくい部分に問題が隠れていることがよくあります。

このような追加工事が発生すると、リフォーム費用は当初の予算を簡単に数十万、数百万円単位で超えてしまいます。最悪の場合、想定利回りを大幅に下回り、利益の出ない投資になる可能性も否定できません。

関連記事:空き家をリフォームする際の費用相場と、お得にリフォームする方法を解説

無事にリフォームが完了しても、大家としての悩みが尽きるわけではありません。特にボロ戸建て投資では、物件の古さや立地条件が原因となり、入居者や近隣住民との間でトラブルが発生するケースが少なくありません。

たとえば、建物の古さに起因する不具合(すきま風、水漏れ、建付け不良など)は入居後に発覚しやすく、修繕対応をめぐって入居者との関係がこじれることもあります。また、家賃滞納や無断退去といったトラブルも、比較的賃料が安い物件では起こりやすい傾向があります。

さらに、リフォーム工事中の騒音や、入居者のゴミ出しマナー・駐車マナーなどをめぐって、近隣住民からのクレームが寄せられることもあります。特に、静かな住宅街に築古物件がある場合は、地域コミュニティとの関係性が重視されるため注意が必要です。

こうしたトラブルに備えるには、事前に家賃保証会社を利用する、入居前チェックリストを整備する、管理会社と連携して対応フローを明確にしておくなど、予防策を講じておくことが重要です。

不動産投資において避けて通れないのが「空室リスク」です。どれだけ物件を綺麗にリフォームしても、入居者が決まらなければ家賃収入は発生しません。

特にボロ戸建て物件は、駅から遠い、周辺にスーパーや病院がないといった、賃貸需要の低いエリアに立地しているケースが多く見られます。加えて、地域の人口そのものが減少している場合は、入居者を確保することがさらに難しくなります。

また、周辺に新築アパートや競合物件が増加すると、家賃を下げないと入居者が集まらないという状況に陥るリスクもあります。結果として、地域全体の家賃相場が下がり、想定していた収益が得られなくなる可能性もあるため、慎重な調査が必要です。

築年数の古い戸建ては、常に修繕リスクと隣り合わせです。特に1981年以前の旧耐震基準で建てられた木造住宅は、地震や台風などの自然災害に対して構造的に脆弱なケースが多く見られます。

火災保険や地震保険への加入は必須ですが、保険でカバーできない損害が出ることも少なくありません。たとえば倒木や隣家とのトラブル、給排水トラブルなどが挙げられます。

また、運用中にはエアコンや給湯器(交換費用15〜25万円)、屋根の補修(数十万円〜)といった突発的な修繕が発生する可能性があります。築古物件では設備自体が寿命を迎えていることも多く、予測が難しいのが実情です。

突発的な修繕の発生に備えて、日頃から家賃収入の一部を修繕費として計画的に積み立てておくことが、安定した賃貸経営を続けるうえで欠かせません。

ボロ戸建て投資では、物理的な劣化だけでなく、法律による制限が大きな障害になる場合もあります。中でも代表的なのが「再建築不可物件」です。

再建築不可物件とは、建築基準法で定められた「接道義務(幅4m以上の道路に2m以上接していること)」を満たしていない土地に建つ建物のことです。この条件を満たしていないと、建物を一度解体してしまうと新たに再建築することができません。つまり、現状のままリフォームして使用することはできても、更地にして売却するなどの出口戦略が取りづらく、資産価値が著しく下がるリスクを抱えることになります。

また、自治体によっては独自の景観条例により外壁の色や素材に制限があったり、都市計画法の「市街化調整区域」に指定されていることで、新たな建築そのものが禁止されているエリアも存在します。

こうした法的制限の有無を購入前に調べておかないと、希望するリフォームや売却ができず、大きな損失につながる恐れがあります。

関連記事:再建築不可物件で後悔しないために|メリット・デメリットと知っておくべきこと3選

ここまで、ボロ戸建て投資における主なリスクや注意点を解説してきました。しかし、そうしたリスクは決して対処不可能なものではありません。むしろ、事前に正しく理解し、具体的な対策を講じることで、失敗を避ける可能性は大きく高まります。

ここでは、ボロ戸建て投資を成功させるために、物件購入前に必ず押さえておくべき5つの重要なポイントを解説します。

購入後に「こんなはずじゃなかった」と後悔しないためには、物件の法的な条件や建物の状態を事前にしっかり確認することが欠かせません。特に以下の3点は、購入前のチェックで最優先すべきポイントです。

・再建築の可否:

最も重要な確認項目です。物件が接している道路の幅や種類を市町村役場(建築指導課など)で確認し、「再建築不可物件」に該当しないかを必ず調べましょう。この確認を怠ると、将来の売却が極めて困難になります。

なお、再建築不可物件に対する対応として「セットバック」があります。詳しくは以下の記事を参考にしてください。

関連記事:セットバックとは?費用はいくらになる?計算方法や助成金、メリットデメリットを解説

・耐震性能:

1981年以前に建てられた建物は旧耐震基準で設計されており、大地震で倒壊するリスクが高い可能性があります。必要に応じて建築士などの専門家に耐震診断を依頼することも検討しましょう。

・建物の構造:

購入前の内見では、基礎に大きなひび割れがないか、柱や床に腐食やシロアリの形跡がないか、建物の傾きがないかなど、構造的な欠陥がないかを丁寧にチェックします。

リフォーム費用は、ボロ戸建て投資の成否を分ける大きな要素です。信頼できるパートナーとなるリフォーム業者を見つけることが重要になります。

不動産会社から紹介された1社だけでなく、必ず複数の業者から見積もりを取りましょう。単に金額を比較するだけでなく、見積書の内訳が詳細で分かりやすいか、築古戸建てのリフォーム実績が豊富か、担当者とのコミュニケーションはスムーズか、といった点も比較検討します。

可能であれば、物件の購入契約前にリフォーム業者に内見へ同行してもらい、修繕が必要な箇所と費用の概算を出してもらうのが理想的です。

物件そのものの状態が良くても、立地する地域に「借りたい」という人がいなければ、不動産投資は成り立ちません。購入を検討している物件がある地域については、賃貸需要と家賃相場を徹底的に調査する必要があります。

不動産情報サイトで近隣の似たような物件の家賃を調べるのはもちろん、実際に現地へ足を運び、最寄り駅からの距離、周辺の商業施設、街の雰囲気などを自分の目で確認します。また、地元の不動産会社を複数訪問し、「どのような層(単身者、ファミリーなど)からの賃貸需要があるか」「平均的な空室期間はどれくらいか」といった生の情報を収集することも有効です。

ボロ戸建て投資では、表面的な利回りの高さに惑わされてはいけません。物件購入費とリフォーム費用、さらに年間の運営経費までを考慮した「実質利回り」で収支計画を立てることが不可欠です。

年間の諸経費には、固定資産税・都市計画税、火災保険料、管理費、将来の修繕積立金などが含まれます。これらの費用をすべて洗い出し、現実的な家賃収入を想定した上で、それでも十分に利益が残るかを厳しくシミュレーションします。

関連記事:戸建て投資の利回りはどのくらい?相場と計算方法を解説

予期せぬ事態に備え、リスクを分散させるための準備も欠かせません。

まず、火災保険への加入は必須です。火災だけでなく、台風や大雨による風災・水災被害をカバーするプランを選びましょう。古い木造家屋の場合は、地震保険への加入も合わせて検討します。

また、資金計画においては、物件購入費とリフォーム費用で自己資金を使い切ってしまうのは非常に危険です。突発的な修繕や、一時的な空室期間に備えるため、最低でも家賃収入の半年分程度は「予備費」として手元に残しておくように計画します。

ここまでリスクや注意点を解説してきましたが、ボロ戸建て投資には他の不動産投資では得られない魅力もあります。多くの投資家がリスクを把握したうえで、あえて取り組む理由は次のような明確なメリットがあるからです。

ここでは、代表的なメリットを3つに分けて紹介します。

ボロ戸建て投資の最大のメリットは、「投資の始めやすさ」です。 一般的なマンションやアパート投資では、物件価格が数千万円にのぼることも珍しくありません。

一方で、ボロ戸建て投資なら数百万円、場合によっては100万円以下の資金でも購入可能です。 自己資金が限られている方でも、現実的にチャレンジしやすい選択肢といえます。

また、多額の借入や資金投入に不安を感じる方にとって、「少額から始められる」という点は大きな魅力です。リスクを抑えながら不動産投資を体験できるため、初心者にとって実践的な入り口となります。

ボロ戸建ては、良くも悪くも「未完成」の状態です。つまり、自分の工夫次第で物件の価値を高められる伸びしろが残されているということです。

たとえば、壁紙の張り替えや床材の交換など、DIYを取り入れることでリフォーム費用を抑えつつ、物件の魅力をアップできます。

デザイン性の高いリノベーションを施すことで、入居希望者の印象を高め、相場以上の家賃で契約に至る可能性もあります。

このように、自分のアイデアや行動が、物件の価値や収益性に直結することが、ボロ戸建て投資ならではのやりがいにつながります。

関連記事:空き家のDIYは初心者でも可能?初心者でも施工可能な部分と注意点を解説

ボロ戸建て投資では、物件の購入、リフォーム業者の選定、入居者募集、賃貸管理までをすべて自分で経験できます。不動産投資に必要な流れを一通り実践できる、貴重な機会となります。

さらに、少額の投資で始められるため、万が一失敗しても金銭的なダメージを抑えやすいのが特長です。小さな挑戦で実戦的なスキルを身につけられる点は、大きなメリットといえます。

こうした経験を通じて、物件を見極める目や、リスク判断力、業者との交渉術などが自然と磨かれていきます。将来的にアパート経営や複数物件保有など、より大きな投資にステップアップするための土台になります。

ボロ戸建て投資における失敗には、よくあるパターンがあります。失敗の原因と対策をあらかじめ知っておけば、多くのリスクは回避できます。

ここでは、代表的な3つの失敗事例と、それぞれの失敗を回避するための具体的な対策法をセットで紹介します。

【失敗事例】

投資家のAさんは、200万円の格安物件を購入しました。DIYの知識があったため、リフォーム費用は100万円で収まると見込み、総額300万円で投資を開始しました。

しかし、リフォームを始めてみると、床下からはシロアリの被害が、屋根裏からは雨漏りが見つかりました。駆除や補修の追加工事が必要になり、修繕費は最終的に300万円以上に膨れ上がりました。結果として、用意していた自己資金では足りず、資金が底をついてしまいました。

【対策法】

物件を購入する前に、複数のリフォーム業者から詳細な見積もりを取得することが重要です。特に、築古物件の施工実績が豊富な業者に内見へ同行してもらい、修繕が必要な箇所を事前に確認しておきましょう。

さらに、見積額とは別に、想定外のトラブルに備える「予備費」を予算に組み込むことも忘れてはいけません。資金に余裕を持たせておくことが、失敗回避の鍵となります。

【失敗事例】

Bさんは物件を綺麗にリフォームすることに集中し、500万円をかけてこだわりの内装を完成させました。しかし、その物件は駅からバスで20分、周辺にスーパーもないエリアだったため、全く入居希望者が現れません。半年が経過しても空室のままで、その間の固定資産税や保険料の支払いが重くのしかかり、家賃収入ゼロのまま赤字だけが膨らんでいきました。

【対策法】

物件の購入判断を下す前に、必ず現地の賃貸需要を調査します。地元の不動産会社を複数訪問し、想定家賃で入居者が決まる見込みがあるか、どのような層に需要があるのかをヒアリングしましょう。また、自分で物件の周辺を歩き、住人になった視点で「ここに住みたいか」を厳しくチェックする姿勢が、長期空室のリスクを避けることにつながります。

【失敗事例】

Cさんは、ボロ戸建て投資で5年間にわたり安定した家賃収入を得ていました。 次の投資へステップアップするため、所有していた物件の売却を決断しました。

しかし、不動産会社に相談したところ、その物件が「再建築不可物件」であることが判明します。 結果として、買い手が見つからず、想定していた価格の半額でも売却できませんでした。 資金を回収できず、長期間にわたって資産が凍結された状態となってしまいました。

【対策法】

出口戦略、つまり売却の計画は、投資を始める前に立てておく必要があります。 物件の購入段階で、市町村役場などに確認し、再建築が可能な土地かどうかを必ず調べましょう。

また、将来的に売却する際に、購入希望者が住宅ローンを利用できる物件かどうかも重要な判断材料です。 「貸せる物件」であると同時に、「売却しやすい物件」であるかを見極めることが、長期的な投資成功の鍵となります。

ボロ戸建て投資は、少額から不動産投資を始められる点が魅力です。一方で、安易な判断や準備不足によって、大きな損失につながるリスクも抱えています。

成功と失敗の分かれ道は、購入前にどれだけリスクを正確に把握し、具体的な対策を講じられるかにかかっています。

特に、以下のポイントは必ず押さえておきましょう。

ボロ戸建て投資は、運任せではなく、情報と準備が成功を左右する実践的な投資です。本記事で紹介した内容をもとに、まずは知識を深め、資金計画をしっかり立てるところから始めてください。

空家ベースは、全国の空き家と投資家をつなぎ、物件探しを支援するプラットフォームです。 公式LINEでは、高利回りが期待できる物件や一般公開前の情報を配信しています。有益な投資機会を逃さないためにも、ぜひこの機会にご登録ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産事業、特に空き家を活用した投資に挑戦したいとお考えの皆さんにとって、投資の収益性を正確に評価する指標は欠かせません。

IRR(内部収益率)は、単なる利回り計算では見落としがちな「お金の時間的な価値」を考慮し、投資資金の回収効率を測る上で重要な指標となります。資金が限られている方や大規模な融資が難しい方でも、効率的な投資先を見極めるために役立ちます。

本記事では、IRRの基本概念からその計算方法、不動産投資におけるメリットやデメリット、そして具体的な活用方法まで詳しく解説します。

特に、副業として不動産事業を始めたい一般的なサラリーマンの方や、限られた資金で起業を目指す方はぜひ参考にしてみてください。

IRR(Internal Rate of Return:内部収益率)は、投資の収益性を評価する重要な指標です。これは、将来得られるキャッシュフローの現在価値が、投資額と等しくなる割引率を指します。

時間の経過によってお金の価値が変わるという考え方を取り入れているため、早く得られる利益ほど価値が高いと評価します。そのため、IRRの数値が高いほど、投資効率が良く収益性が高いと判断されます。

特に、長期投資において資金の有効活用度を示す点がメリットです。

参考:ファイナンス、不確実性・リスクの考え方の活用26頁|文部科学省

IRRと利回りはどちらも投資の収益性を示す割合ですが、計算方法に大きな違いがあります。

利回りは年間の利益率を単純に算出し、「表面利回り」や「実質利回り」が代表例です。これらは収益が発生する時期やお金の時間価値を考慮せず、1年後も3年後も同じ価値として扱います。

一方、IRRは将来のキャッシュフローを現在価値に換算し、時間的な価値を反映します。早期のキャッシュフローは再投資効果を持つため価値が高いと見なすことを覚えておいてください。

戸建て投資のように毎年の収益が変動しやすく、売却も視野に入れた長期運用では、単年度収益を示す利回りより、投資期間全体の効率を示すIRRの方が適しています。

なお、利回りについては下記の記事で詳しく解説していますので、ぜひ参考にしてみてください。

IRRの理解には「割引率」の概念が欠かせません。割引率は、将来の金額を現在価値に換算する際に使う利率で、金利や期待収益率の影響を反映します。

たとえば、現在の100万円を年1%で運用すると、1年後には101万円になります。この場合、1年後の101万円は現在の100万円と同じ価値として扱われます。

将来のキャッシュフローを現在価値に割り引く際に、この割引率が使われます。1年後の101万円を年1%で割り引くと、現在価値は100万円となります。

不動産投資では、将来の家賃収入や売却益を評価する際に割引率を使い、お金の時間的価値を正確に計算することを覚えておいてください。

IRR(内部収益率)は、投資の収益性を客観的に評価するための重要な指標です。

特に戸建て投資のような不動産投資で役立ちます。将来得られるキャッシュフローの時間的価値を考慮し、投資額と将来キャッシュフローの現在価値が一致する割引率を算出します。

戸建て投資では家賃収入や売却益など複数の収入があるため、IRRを使うことで投資期間全体の効率性を把握可能です。IRRの理解は、投資効率や収益性を多角的に判断し、適切な投資案件を選ぶうえで欠かせません。

複数の投資案件を同一基準で比較でき、収益性の高い物件を見極める手助けとなります。

IRRを算出するには、初期投資額と将来にわたる各期間のキャッシュフローを正確に把握する必要があります。計算式は次の通りです。

0 = ∑ (CF_t ÷ (1 + r)^t) − 初期投資額

・CF_t:t期目のキャッシュフロー

・r:求めるIRR(割引率)

・t:年数

・∑:合計

この式は将来のキャッシュフローを現在価値に割り引いた合計と初期投資額の差がゼロになる割引率を求めます。

早期に収益が得られるほどIRRが高くなる時間的価値を反映しているため、単年度の利回りより投資効率を正確に表します。

手計算は複雑ですが、専用ツールを活用すると簡単に算出可能です。

IRRの計算はExcelの「IRR関数」を利用すると簡単です。手計算で時間がかかる計算も以下の手順で素早く求められます。

この方法で複数の不動産案件のIRRを比較でき、効率的な投資先を短時間で判断できます。

具体例を紹介します。初期投資額1,900万円の戸建て物件を3年間運用し、家賃収入と売却益を得るケースです。

・物件A:年間120万円のキャッシュフローがあり、3年後に1,940万円で売却(3年目のキャッシュフローは120万円+1,940万円=2,060万円)

・物件B:家賃収入なし、3年後に2,300万円で売却

両物件とも総収益は2,300万円ですが、期間中の収益発生タイミングが異なります。

この条件で計算すると、物件AのIRRは6.97%、物件Bは6.58%となります。

IRRは投資資金を早期に回収できる案件ほど高くなる特性があります。したがって、同じ総収益でも早期に収益がある物件Aのほうが効率的な投資です。

このシミュレーションから、戸建て投資家は利益総額だけでなく収益発生時期も加味し、IRRを活用して物件選定することが大切だとわかります。

IRR(内部収益率)は、投資の収益性を客観的に評価できる重要な指標です。

特に戸建て投資のようにキャッシュフローが年ごとに変動しやすい事業では、その有効性が際立ちます。IRRは、将来発生するキャッシュフローの時間的価値を考慮し、初期投資額とキャッシュフローの現在価値の合計が等しくなる割引率を算出します。

この考え方によって、IRRは投資期間全体を通じた収益性を評価でき、複数の投資案件を同じ基準で比較する際にも役立ちます。

キャッシュフローが不安定な物件であっても、投資効率を定量的に把握できるため、IRRは物件選定や資金配分の判断に活用しやすい指標です。

IRRの強みは、投資期間全体で得られるキャッシュフローを総合的に評価できる点にあります。

不動産投資では、空室や賃料変動、大規模修繕などによって年間の収支が安定しないケースが珍しくありません。IRRはこうした収支の変動を加味し、初期投資から売却までの全期間における収益性を算出します。

IRRは将来のお金の価値を現在の価値へと割り引いて計算するため、早期に得たキャッシュフローほど高く評価されます。この特徴は、再投資によって資金を増やす機会があることも含めて、投資効率を的確に反映しています。

収益が不安定な物件でも、IRRを用いれば本質的な収益力を数値で確認でき、より合理的な判断が可能になります。

IRRは、投資期間や条件が異なる案件でも同一の基準で収益率を比較できる点が特徴です。

戸建て投資では、物件によって保有期間やキャッシュフローの発生時期が大きく異なる場合がありますが、IRRを使えばそれぞれの投資効率を公平に評価できます。

また、IRRは資金の回収スピードが速いほど数値が高くなる特性を持っています。早期に得られたキャッシュフローを再投資に回せば、元本を増やす機会が生まれ、結果的に全体の収益率を高めることが可能です。

限られた資金で効率的な運用を目指すサラリーマン投資家にとっては、IRRの比較によって有望な物件を選びやすくなり、投資判断の精度を高められます。

IRRは投資判断に有効な指標ですが、性質を十分に理解しないまま活用すると、かえって誤った意思決定を招く可能性があります。特に、将来の予測が難しい戸建て投資では、IRRだけで判断材料を完結させるのは危険です。

IRRは投資規模やリスクの大きさを直接的に示すものではなく、たとえ数値が高くても、最適な投資先とは限りません。

そのため、戸建て投資家がIRRを活用する際は、メリットだけでなく限界にも目を向ける必要があります。他の指標とあわせて多角的に評価すれば、より実態に即した投資判断が可能になります。

IRRは収益率をパーセンテージで示す指標であり、投資規模を直接評価できません。

たとえば、少額投資でIRRが高い物件と、多額の投資が必要ではあるものの総収益が大きい物件を比較した場合、IRRの数値だけを重視すると、後者のような大きな利益機会を見落とすおそれがあります。

戸建て投資では、限られた自己資金で効率の良い運用を目指すケースが多く見られますが、最終的に目指すべきは利益の最大化です。IRRの数値だけでなく、見込める利益額や総キャッシュフローも把握することが欠かせません。

NPV(正味現在価値)など金額ベースの指標と組み合わせて評価すれば、投資の本質をより正確に捉えられます。

IRRは収益性を測る指標であっても、リスクの大きさまでは判断できません。

数値が高い場合ほど魅力的に見えますが、高リスクな案件であるケースも少なくないからです。戸建て投資では、借入を活用することでIRRを高める手法が取られますが、レバレッジが大きくなるほど、失敗時の損失も膨らみます。

IRRの算出には将来のキャッシュフロー予測が必要です。空室、家賃滞納、修繕費用の増加、金利上昇など、想定外の事態が発生すれば、計算時の前提が崩れ、信頼性が下がります。

IRRは不動産投資におけるあらゆるリスクを反映する指標ではないため、市場動向や物件固有のリスク要因を把握したうえで、慎重に判断する必要があります。

IRRは、将来のキャッシュフローと売却益を含めたうえで、投資期間全体の収益率を算出する指標です。そのため、物件を売却するタイミングが未定である場合や、売却を前提としない長期保有を考えている場合は、IRRが適さないケースもあります。

たとえば、短期間でキャッシュフローを得て資金回収したい投資家には、IRRが高い築古物件が選択肢になります。一方、長期的に安定した賃料収入を重視する場合には、IRRが低めでも新築や築浅物件が適している可能性があります。

IRRの特性を正しく理解し、自身の投資スタイルや目的と照らし合わせたうえで、他の指標とあわせて判断材料とすれば、堅実な物件選定につながります。

不動産投資で成果を出すには、事前に収益性を正確に把握することが欠かせません。

その判断材料として有効なのが、IRR(内部収益率)です。IRRは、将来発生するキャッシュフローを時間的価値として捉え、投資期間全体での収益効率を示します。

毎年の収支が変動しやすい不動産投資では、単年度の利回りでは把握しきれない収益性をIRRによって補えます。どれだけ効率よく投資資金を回収できるか、複数の投資先を比較する際にもIRRは有効です。

数値だけでなく、投資目標との整合性や資金回収スピードも可視化できるため、IRRを活用すれば、目的に合った物件選びや運用戦略が明確になります。

不動産投資においてIRRの目安として「5%以上」が一つの参考数値になる場合があります。

ただし、投資対象となる不動産には、立地・築年数・建物構造・融資条件など、多様な要因が絡んでいます。どの物件も異なる性質を持つため、単にIRRが高いという理由だけで優良案件とは言い切れません。

IRRの数値が高い場合でも、リスクが大きい可能性を含んでいるケースもあります。

たとえば、短期でキャッシュフローを得やすいが、空室や修繕リスクが高い物件などです。投資判断ではIRRだけに頼らず、自己資金に対するリスク許容度や市況の変化、さらにはNPV(正味現在価値)などの他指標も併用し、総合的に検討することが求められます。

戸建て物件への投資を検討している方も、こうした複眼的な視点を持てば、安定的かつ目的に合った選択が可能になります。

IRRが高くなりやすい物件には、いくつか共通する要素があります。もっとも大きな特徴は、初期段階から安定したキャッシュフローが期待できる点です。

たとえば、築古の木造アパートなどは、購入後すぐに多額の減価償却を計上できるため、所得税の還付によって手元資金が増えやすく、IRRの向上につながります。

売却時の価格維持が期待できる物件もIRRの押し上げ要因となります。駅近で交通利便性の高いエリアや、人口減少の影響が限定的な地域にある中古物件などは、資産価値が落ちにくいため、将来的に高い売却価格を見込むことが可能です。

自己資金の投入を抑えて融資を活用すれば、自己資本に対するリターンであるエクイティIRRを高められる場合があります。

とはいえ、過度な借入は返済リスクを高めるため、全体の収益性を示すプロジェクトIRRと併せて評価し、資金調達と収益のバランスを意識するのが大切です。

不動産投資を成功させるには、事前に収益性を正確に評価することが欠かせません。

IRR(内部収益率)は、投資期間全体で得られるキャッシュフローを、時間的価値を踏まえて評価する重要な指標です。

特に、家賃収入や支出が年ごとに変動しやすい戸建て投資では、資金の回収効率を把握するうえでIRRが有効です。この指標を理解して活用することは、副業として不動産投資を始めたい方や、少ない資金で成果を出したい戸建て投資家にとって欠かせません。

ここでは、IRRに関してよくある質問に答えながら、投資判断にどう役立つかを具体的に解説します。

IRRは「Internal Rate of Return」の略で、内部収益率と訳されます。

これは、将来発生するキャッシュフローの現在価値と、初期投資額の現在価値が等しくなる割引率を意味します。わかりやすく言えば、将来の利益を現在の価値に換算し、投資がどれだけ効率的かを判断するための指標です。

現在手元にある資金は、運用によって増やせる可能性があるため、将来のお金とは価値が異なります。

IRRはこの考え方をもとに、すべてのキャッシュフローを割り引いて計算されます。数値が高いほど、資金の回収効率が高い投資と評価できます。

戸建て投資では、家賃収入や売却益の金額・タイミングが変動しやすく、IRRを使えば長期的な収益性を客観的に測ることが可能です。計算にはExcelのIRR関数を使えば簡単に求められます。

IRRの目安として、一般的に5%以上が参考値として言及される場合があります。

ただし、不動産は物件ごとの条件が大きく異なるため、単に数値だけで良し悪しを判断できません。築年数や構造、立地、融資条件など、多くの要因がIRRに影響を与えます。

IRRが高い場合でも、必ずしもリスクが低いとは限りません。自己資金を抑えて借入割合を増やすと、数値は高くなりやすいですが、同時に返済リスクも大きくなります。

戸建て投資家が判断する際には、IRRだけを見るのではなく、将来の市場動向や地域の賃貸需要、自分が取れるリスクの範囲などもあわせて検討する必要があります。

NPV(正味現在価値)などの他の指標と組み合わせれば、自身の投資スタイルに合った物件選定がしやすくなります。

IRRとあわせて活用されるNPV(Net Present Value/正味現在価値)は、投資によって得られる将来のキャッシュフローを現在価値に換算し、初期投資額との差額を金額で示す指標です。

NPVがプラスであれば、その投資は資金的にプラスの価値を生むと判断できます。

一方、IRRは収益率をパーセンテージで表し、資金の効率的な回収度合いを示します。

つまり、IRRは「どれだけ効率よく増やせるか」、NPVは「どれだけの利益が見込めるか」にフォーカスした指標です。

投資すべきかを判断したいときや、複数の投資案件のうち最大の収益が期待できるものを選びたい場合はNPVが役立ちます。逆に、限られた資金を効率的に回したいときはIRRが有効です。

投資目的や資金状況に応じて、これらの指標を併用すれば、より精度の高い判断ができます。

参考:ファイナンス、不確実性・リスクの考え方の活用26頁|文部科学省

IRRと利回りはどちらも収益性を表す指標ですが、大きな違いは「時間的価値」を考慮しているかどうかです。

利回りは、特定の1年間に得られる収益を投資額で割って算出する単純な指標で、キャッシュフローが発生するタイミングは加味されていません。

それに対して、IRRはすべてのキャッシュフローを現在価値に割り引いて計算します。たとえば、初期段階で得られる利益の方が、数年後の利益よりも価値が高いと判断されるのがIRRの特徴です。再投資を想定した収益の循環も含まれるため、将来的な資金運用を含めた投資評価が可能になります。

戸建て投資では、家賃収入や修繕、空室の発生などによって年ごとの収支が変動するケースが多いため、IRRは特に相性の良い指標です。表面利回りだけを見て判断すると、実際の収益性を見誤る場合があります。

販売資料に利回りしか記載がない場合でも、IRRを自ら計算する習慣をつけておくと、より正確で戦略的な投資判断が可能になります。

IRR(内部収益率)は、お金の時間的な価値を考慮し、投資期間全体の収益性を評価するための強力な指標です。

特にキャッシュフローが変動しやすい不動産投資において、投資資金の回収効率を測り、複数の投資案件を比較する際に役立ちます。しかし、IRRの数値が高いからといって必ずしも最適な投資とは限らず、投資規模やリスクを考慮しないというデメリットもあります。

そのため、NPV(正味現在価値)などの他の指標と組み合わせて、多角的な視点から総合的に投資判断することが重要です。自身の投資スタイルや目標に合った物件を見つけるために、IRRの概念と特徴を理解し、賢く活用してください。

空家ベースは空き家を売りたい人と買いたい人を繋ぐプラットフォームです。全国の物件が対象となっているため、都市部に限らず、郊外の不動産も公開・掲載ができます。不動産事業に興味のある方は、ぜひ一度お問い合わせください。

また、限られた資金で効率的な不動産投資を始めたい方にも、空家ベースはおすすめです。収益物件としての可能性を持つ空き家を見つけたい場合は、ぜひ空家ベースの掲載情報をご覧ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

アパート経営によって家賃収入を得ている個人事業主は増加傾向にあり、投資目的で不動産を購入し副業にする人も少なくありませんが法人化した方が良いケースもあります。

なぜなら個人と法人では課税所得に対する税率や経費計上の考え方、節税や相続税対策について違いがあるからです。

そのため家賃収入が一定以上のオーナーは法人化を検討することをおすすめしますが、法人化には注意点もあります。

この記事では不動産投資で法人化するタイミングと目安、判断基準、注意点について解説します。

これから賃貸経営の会社を起業する予定のある人は、参考にしてください。

不動産投資を個人で行う場合、サラリーマンであれば給与所得と不動産所得に対して税金が課せられます。

一方、法人化すると「法人税」「法人住民税」「法人事業税と特別法人事業税」「地方法人税」が課せられることになり、法人税等として課税されます。

このように不動産投資において個人と法人では課税内容が異なりますが、課税内容以外にも税率が違うという点にポイントがあります。

個人の税率は所得によって変動する累進課税となっており、法人の場合は年間の課税所得が800万円を超えるかどうかで税率が変動します。

税率の違いについて以下の表にまとめましたので、参考にしてください。

| 所得税及び法人税額 | 所得税率 | 法人税率(※) |

|---|---|---|

| 1,000円から195万円まで | 5% | 15.00%(800万円まで) |

| 195万円から330万円まで | 10% | |

| 330万円から695万円まで | 20% | |

| 695万円から900万円まで | 23% | |

| 900万円から1,800万円まで | 33% | 23.20% |

| 1,800万円から4,000万円まで | 40% | |

| 4,000万円から | 45% |

(※)資本金1億円を超える法人は23.20%、資本金1億円以下で年間の譲渡益が800万円以下の適用除外事業者は19%

【参考サイト:No.2260 所得税の税率|国税庁】

【参考サイト:No.5759 法人税の税率|国税庁】

個人事業主として不動産投資を継続するのか法人化するのか悩んでいる所有者は多いですが、所得の分岐点や事業拡大の検討、相続や贈与の発生など法人化を検討すべきタイミングがあります。

この章では法人化に踏み切るかどうかを判断するためのタイミングを紹介します。

サラリーマンをしながら不動産投資を行い、年収が約1,100万円前後になると所得が900万円を超えることになりますが、この所得範囲になると法人化がおすすめとなります。

なぜなら所得が900万円を超えると所得税率は33%、695万から900万の間であっても23%となり、法人化した場合の法人税率(800万以下は15%、800万円超は23.2%)の方が低くなる可能性が高いからです。

そのため確定申告で毎年所得金額をチェックし、900万円付近になっていれば法人化を検討すべきといえます。

ただし必ずしも法人化した方が良いわけではなく、法人化すると青色申告特別控除が使えなくなり、節税効果が小さくなることもあります。

青色申告特別控除は賃貸住宅が5棟10室以上の場合に65万円、それに満たない場合は10万円の控除を受けられる制度で、個人のみ適用されます。

さらに、給与所得の減収によって個人のままにした方が税率が安くなるケースもあります。

このことからも所得のみで法人化に踏み切るのはリスクが高く、注意が必要です。

サラリーマンとしての給与がなく専業大家として利益を得ている場合、不動産所得が330万円を超えると法人化することで税率を23%から15%にできます。法人税率は2015年に25.5%から23.9%、2016年に23.9%から23.4%、そして2018年以降の法人化については23.2%に変更となりました。

このように法人税率は下落傾向にありますので、一定以上の収入がある不動産投資であれば法人化がおすすめです。

ただし法人化するためには会社設立のための費用や司法書士への依頼料、法務局への登記申請費用などがかかりますので、少ない収入で法人化した場合は赤字になることもあり、注意点といえます。

【参考サイト:法人課税に関する基本的な資料 : 財務省】

投資物件を継続的に購入して事業規模拡大を見据えている人は、法人化した方が税率が低くなり純利益を増やすことができます。

個人の場合は累進課税により収入が増えると所得税は最大45%まで増加してしまいますが、法人化すれば最大23.3%です。

そのため収入が増加する前に法人化することで、高い節税効果を見込むことができます。

金融資産や株式など多くの資産を所有している場合は不動産を購入して法人化することで、相続税や贈与税を抑えることができます。

こうした個人資産を相続や贈与した場合、相続人や受贈者は税金を支払うことになりますが法人化していれば代表取締役が変更になるだけのため、相続税や贈与税は非課税です。

さらに相続においては金融資産が減ることになるため相続税を圧縮することができ、相続トラブルを未然防ぐという効果を期待できます。

資産が多いという理由で不動産投資をスタートして法人化する人も多いことから、相続や贈与の発生は法人化を検討するタイミングといえます。

不動産投資は法人化することで大きな節税効果を見込むことができますが、全てのケースで効果があるわけではありません。

家賃収入の状況によっては個人事業主のままにしておいた方が得になる場合も多く、法人化は慎重に判断すべきポイントです。

一度法人化してしまうと個人事業主に戻すには多くの工数と費用が発生しますので、この章で解説する「法人化しなくても良い場合」を事前にチェックしてください。

税金は利益に対して課税されるため、収支がマイナスの不動産投資であればそもそも課税されません。

このような経営状態であれば会社設立に必要となる費用や必要書類を準備して法人化するメリットは小さいといえ、個人事業主として黒字化を目指すことをおすすめします。

経営状態が良くなり個人の所得税よりも法人税の方が税率が安くなる収入になったタイミングで、法人化を検討することが大切です。

利益が出ていても課税所得が少ないのであれば、法人化による節税効果も小さくなります。

たとえば年間の収入が100万円の場合、個人の所得税は5%ですが法人税は15%と3倍になってしまい、330万円まで増えたとしても個人の所得税は10%のため法人税よりも安いです。

つまり、年間で330万円を確実に超える収益がないのであれば法人化による節税効果を活かすことができないといえ、経営圧迫の原因にもなりかねませんので注意が必要です。

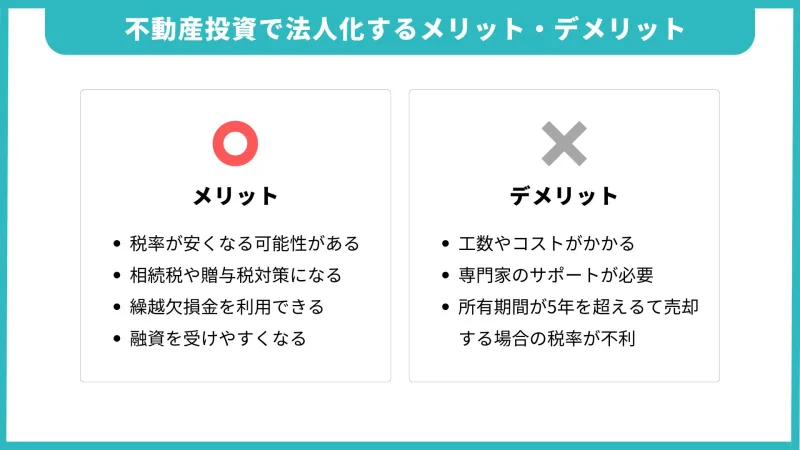

不動産投資を個人事業主から法人に切り替えることにはメリットとデメリットがあり、正しく理解したうえで判断することが重要です。

この章では不動産投資を法人化するメリットとデメリットについて、詳しく解説します。

法人化の代表的なメリットとして税率が安くなるという点があります。

個人の場合は所得に応じて所得税が変化する累進課税制度のため最大45%まで税率は上がりますが、法人化すると比例課税制度となり最大でも23.3%です。

つまり、不動産投資の規模が大きく収益性が高ければ高いほど法人化による節税効果は高いといえます。

また、法人化することで家族を役員にして所得を分散し、一人あたりの課税所得を下げるという方法も可能になります。

さらに相続や贈与が発生することによる相続税や贈与税においても、代表者が変更になるだけですので課税されることはありません。

これ以外にも不動産投資が赤字になった場合に繰越欠損金を利用して毎年の課税額を削減したり、社会的信用性が向上することで金融機関から融資を受けやすくなるという点も大きなメリットです。

不動産投資を法人化するメリットについては以下のサイトに詳しく記載していますので、チェックしてください。

【不動産投資で法人化するメリットとは?方法や注意点を徹底解説】

不動産投資で法人化する場合、開業するのに実印や必要書類の作成、法務局や公証役場への提出など工数とコストがかかってしまいます。

法人化に慣れている人であればすぐに用意できる準備ですが、初めての人にとっては非常に手間がかかる作業となっており、何度も役所へ出向かなければならないことも少なくありません。

また、代表者が司法書士や会計士の資格を所有していなければ所有権移転や確定申告について専門家に依頼することになり、毎年費用が発生してしまいます。

このように法人化することで個人事業主の時にはなかったコストが発生することもありますので、注意が必要です。

さらに、法人化してしまうと不動産を将来売却する場合は所有期間によって損をすることがあります。

不動産を売却した場合は譲渡所得税が発生し所有期間によって税率が異なり、5年以下の場合は短期譲渡所得の39.63%が適用され5年を超えると長期譲渡所得の20.315%が適用されます。

しかしこの税率は法人では適用されず、どのタイミングで売却しても税率は約22%です。

つまり、所有期間が5年を超える不動産を売却する場合は法人化の方が不利になるといえ、デメリットといえます。

不動産投資で法人化するデメリットについては以下の記事に詳しく記載していますので、チェックしてください。

【不動産投資で法人化するメリットとは?方法や注意点を徹底解説】

【参考サイト:No.3208 長期譲渡所得の税額の計算|国税庁】

不動産投資で法人化する具体的な流れは、次のようになります。

スムーズに準備ができるよう、あらかじめ確認しておくことをおすすめします。

社名は原則自由に決めることができますが、特殊記号や社会通念上問題のある社名にすることはできませんので、注意が必要です。

また、既に存在する会社に似すぎている場合や「〇〇銀行」など特定の法人でしか使えない社名も登録できない可能性が高いです。

そのため社名はいくつか候補をピックアップし、事前に問題ないかインターネットで検索することをおすすめします。

所在地は原則どこでも決めることができ、自宅やレンタルオフィスでも問題ありません。

なお、法人住民税は所在地のある自治体に納税することになりますので、地域貢献したいエリアに所在地を設定するという人もいます。

資本金は会社が事業を運営するうえで元手となる資金となっており、1円から設定することができます。

資本金は1円から設定できますが、資本金が多い会社は社会的信用が高くなり金融機関の融資が好条件になりやすいので、10万円から1,000万円の間で設定されることが多いです。

ただし資本金が1億円を超えると法人税の税率が一律23.2%となり、収入によっては不利な税率になることもありますので注意が必要です。

発起人とは会社設立のためのアイデアや資金を出す人のことで、約款の作成や設立手続きを担います。

人数に制限はないため複数人を発起人にすることができますが、複数の場合はトラブル防止のために役割分担や出資額を事前に決めておくことが必要です。

法人化するうえで株式会社を設立する場合、取締役を必ず1名以上専任しなければなりません。

取締役は会社の業務執行に関する意思決定を行う重要な役割を担っており、重要なポジションです。

そのため複数人で法人化する場合は取締役の役割を全員が理解し、専任することが大切です。

なお、合同会社の場合は取締役を専任する必要はなく、代表社員が意思決定を行います。

会社実印は法人登記や重要な契約書に使用される会社の正式な印鑑です。

印鑑証明書の発行や、不動産売買、融資などで利用する必要があり、不正防止のためにも使用者は限定しておくことをおすすめします。

法人化するために必要な書類は次の通りです。

非常に複雑な内容の書類もありますが、司法書士や自治体のサポートを受けながら作成することでスムーズに準備を進めることができます。

定款:法人の組織や運営に関する根本的な規則を定めた書類となっており、公証人の認証が必要。

登記申請書:法務局に登記を申請する書類のことで、不動産登記と会社登記の2種類がある。

就任承諾書:会社役員に就任したことを証明する書類。所定のフォーマットはないが専任日と会社名、発起人と本人の署名押印が一般的。

印鑑届出書:会社の実印を法務局に登録するために提出する書類。

資本金払込証明書:資本金が支払われたことを証明する書類。通帳のコピーを用意するのが一般的。

取締役の印鑑証明書:取締役個人の印鑑証明書。取得から3ヶ月以内の書類が有効となる。

登録免許税分の収入印紙を貼付した台紙:印紙を貼付する台紙。所定のフォーマットはないがA4の白紙を用意するケースが多い。

必要書類の準備が完了すると公証人に約款の原本に押印してもらい、認証を受けるために公証役場へ行きます。

そして認証を受ければ法務局に会社設立の申請と会社実印の登録を行い、受理されると数週間で登記が完了となります。

法人化の流れについては以下の記事に詳しく記載されていますので、チェックしてください。

【不動産投資で法人化するメリットとは?方法や注意点を徹底解説】

不動産投資を個人事業主から法人に切り替えることで税率が有利になったり様々な節税方法を活用できるようになりますが、タイミングを間違えると大きな損失に繋がることもあります。

法人化のタイミングは年間所得がポイントとなっており、年収が900万円もしくは専業大家なら330万円を超えると法人化した方が税率は安くなる可能性が高いです。

そのため確定申告の際には年間所得がどのくらいになっているのかをチェックしておくことで、法人化の目安を知ることができます。

また、法人化するためには多くの必要書類を準備する必要があり、さらに手続きも複雑です。

慣れていなければ何度も公証役場や法務局に出向かなければなりませんので、どのような手続きが必要になるのかなるべく早い段階で調べておくことをおすすめします。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産売却において税負担は大きなポイントとなりますが、法人と個人では税金の種類や課税の仕組みが違いますので、注意が必要です。

具体的な計算式や内容を理解しないまま法人化し、大きな損失が発生してしまうケースも少なくありません。

このような失敗をしないためにも、不動産売却に関連する税金について詳しくチェックしておくことが大切です。

また法人は節税に使える方法が多く、利用できる税金対策を把握しておくことも重要です。

この記事では不動産売却における法人と個人の税金について、解説します。

よくある質問も紹介しますので、法人化を検討している人は参考にしてください。

不動産を売却した場合、個人と法人のどちらも収入から必要経費を差し引いた所得部分に税金が課せられますが収入の範囲が異なります。

たとえば個人の場合では不動産の譲渡益は給与所得に合算されることなく、分離課税として処理されます。

一方、法人の場合は他の収入と合算して課税されるという仕組みになっています。

このような違いを押さえておくことで想定外の納税を防ぐことができます。

個人の場合、不動産の売却価格が収入で売却時と購入時の諸費用と不動産の購入費用が経費です。

また、個人は不動産の売却益を譲渡所得として扱いますが、これ以外にも給与所得や事業所得、雑所得、一時所得など細かく分類されています。

その点、法人は所得の分類分けはなく全体の所得として一括計算され、経費も合算して計算されます。

法人税は定率課税であるため、個人のような細かな所得段階がありません。

このように不動産を売却した際の計上方法と経費の考え方が、大きな相違点です。

なお、不動産売却について国税庁からは節税に使える特別控除が多数公開されていますが、個人が対象となっている制度がほとんどです。

法人が売主の場合は使えない制度が多いので、注意が必要です。

損益通算とは、各種所得金額の計算上生じた損失のうち一定の対象について他の所得から控除できる仕組みのことです。

不動産所得、事業所得、譲渡所得、山林所得が対象となっており、たとえば3億円の不動産所得と2億円の事業所得損失が発生した場合は1億円を課税対象とすることが可能です。

ただし個人の場合は譲渡所得のみ損失通算することができ、他の所得から控除することはできません。

不動産Aと不動産Bの譲渡所得は損益通算できますが不動産Aと給与所得は損益通算できませんので、慎重に計算する必要があります。

【参考サイト:No.2250 損益通算|国税庁】

法人が不動産売却する際には「法人税」「法人住民税」「法人事業税と特別法人事業税」「地方法人税」が課税され、まとめて「法人税等」と呼ばれます。

「土地等の譲渡益に対する追加課税」という税金もありますが、企業が保有する土地の取引を活性化するために2026年3月31日まで停止されています。

そのためこの章では「土地等の譲渡益に対する追加課税」を除く税金について詳しく解説しますので、参考にしてください。

【参考サイト:土地等の譲渡益に対する追加課税制度(重課)の停止期限の延長】

法人税は法人の所得全般に課せられる税金となっており、不動産を売却した場合も対象です。

また、売却理由が事業目的でなくても課税されるという特徴があり、収益から経費を差し引いた額が課税額となります。

収益は不動産の売買価格が該当し、経費は売却にかかった諸費用が該当するため課税額は次の計算式で算出できます。

たとえば売買価格が3,000万円で経費が2,000万円だった場合、1,000万円が課税額です。

法人税の税率は課税額や法人の資本金、法人形態によって次のように異なります。

適用除外事業者とは過去3年間の所得が15億円を超える法人のことで、国税庁により判定されます。

【参考サイト:No.5759 法人税の税率|国税庁】

法人の事業所がある自治体に対し法人住民税を支払う必要があり、「都道府県民税」と「市町村民税」の2種類があります。

法人住民税は法人税割と均等割をそれぞれ計算する必要があり、法人税割は法人税額に対して都道府県民税1%、市町村民税6%の税率を掛け合わせて計算することができますが、均等割は法人の資本金や従業員、自治体によって税率が異なります。

また、法人税割は課税所得がない場合は課税されませんとなりますが均等割は必ず課税されるため、注意が必要です。

法人事業税は法人の事業に対して課税される税金のことで、法人税は国税であるのに対し法人事業税は地方税です。

課税所得と税率を掛け合わせて計算しますが、税率は法人形態や事業開始年度によって変動しますので、事業開始前に最寄りの自治体で確認することをおすすめします。

特別法人事業税は令和元年10月1日以後に開始する事業年度の申告に適用され、基準法人所得割額もしくは基準法人収入割額が課税額となります。

どちらの事業税も収支がプラスであれば課税され、マイナスであれば免税となる特徴があります。

地方法人税は自治体による税収の格差を埋めることを目的とした税金となっており、2014年に新設されました。

税額は法人税に税率10.3%を掛け合わせて計算することができ、納税された税金は国から自治体に分配されます。

そのため地方法人税は地方税ではなく国税という扱いになります。

なお、地方法人税は法人事業税の一部を分離して国に納めることになりますので、トータルの税負担は変わりません。

個人で不動産を売却する場合、譲渡所得税がかかります。

不動産の売却価格に応じて課税額が増えてしまう税金となっていますので、不動産売却を検討する人は必ずチェックしておくべきポイントです。

この章では譲渡所得税の課税額を計算する方法と税率の決まり方について、解説します。

不動産を売却して発生した利益は「譲渡所得」という扱いになり、譲渡価額から諸費用を差し引いた価額に対して税率を掛け合わせたのが譲渡所得税です。

売却益が課税対象となり、購入した金額よりも下回る金額で売却するなど利益が発生しなければ課税されませんが、プラスになれば支払わなければならない税金となります。

そのため、不動産を売却する際には売却だけでなく購入時の金額や税額についても調べておくことが重要です。

譲渡所得税の税率は所有期間によって異なり、5年以内であれば短期譲渡所得、5年を超える場合は長期譲渡所得となり税率は次の通りです。

たとえば課税額5,000万円の場合、税額は短期譲渡だと約1,982万円、長期譲渡所得だと約1,016万円となります。

譲渡所得税は不動産の引き渡し日の翌年に確定申告を行い納税額が計算されるため、支払いタイミングも翌年になるという注意点があります。

なお、居住用財産の売却や相続取得した不動産の売却については特別控除があり、適用できれば節税になるケースも多いです。

【参考サイト:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁】

【参考サイト:No.3302 マイホームを売ったときの特例|国税庁】

売主が法人、個人のどちらであっても発生する税金として「消費税」がありますが、全てのケースで課税されるわけではありません。

この章で詳しく解説しますので、参考にしてください。

消費税は商品の販売やサービスの提供に対してかかる税金として位置づけされており、非課税として定められている取引もあり、不動産取引においては土地の譲渡や貸付は対象となりません。

ただし土地の売却を仲介業者に依頼した場合は仲介手数料が発生し、消費税が課税されますので注意が必要です。

なお、仲介手数料の上限は国土交通省によって定められており、計算方法は次の通りです。

不動産売買契約書には印紙を貼付する必要があり、契約時に印紙を用意するのが一般的です。

印紙の代金は売買代金によって次のように異なりますので、慌てて準備することがないよう事前に確認しておくことをおすすめします。

| 売買価格 | 印紙代 |

|---|---|

| 10万円を超え50万円以下 | 200円 |

| 50万円を超え100万円以下 | 500円 |

| 100万円を超え500万円以下 | 1,000円 |

| 500万円を超え1,000万円以下 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 10,000円 |

| 5,000万円を超え1億円以下 | 30,000円 |

| 1億円を超え5億円以下 | 60,000円 |

| 5億円を超え10億円以下 | 160,000円 |

| 10億円を超え50億円以下 | 320,000円 |

| 50億円を超える | 480,000円 |

【引用サイト:不動産売買契約書の印紙税の軽減措置|国税庁】

なお、印紙は契約書の原本に貼付するためコピーには課税されません(貼付不要)。

所有権移転登記を行う際、課税額の2%を登録免許税として所有権移転登記のタイミングで納税しなければなりません。

課税額は固定資産税評価額の百円未満を切り落とした金額となり、譲渡した物件の売却価格とは異なりますので、注意が必要です。

地域によっては買主が全額負担したり売主と折半するケースもありますので、売却を依頼する不動産会社にあらかじめ確認しておくことをおすすめします。

なお、令和8年3月31日までに所有権移転登記した場合は税率が1.5%となります。

【参考サイト:No.7191 登録免許税の税額表|国税庁】

不動産の売却益が多ければ多いほど税金も高くなるため、節税できる方法は必ず知っておく必要があります。

特に不動産投資を法人として継続する場合は1案件あたりの納税額を抑えることでトータルの利回りが良くなり、収支を安定させられるようになります。

この章では法人が活用できる代表的な節税方法を紹介します。

不動産を売却した同年に新しく不動産を購入することで利益を相殺し、課税所得を圧縮する方法があります。

この方法であれば節税と同時に資産価値のある不動産を所有できますので、法人全体としても資産を担保することができます。

ただし購入する不動産が安いと利益を相殺できずに課税されることもありますので、物件の選定は重要です。

さらに不動産の購入費用は減価償却費となり、償却期間で案分した額を計上するため一括計上できないことになります。

その結果、思ったよりも節税できなかったというケースもありますので、慎重に判断することをおすすめします。

特別控除や特例は個人向けの内容が多く法人が利用できる制度は少ないですが、以下の特例は利用できる可能性があります。

そのため事前に適用要件を満たしているか確認することが大切です。

| 利用できる制度 | 内容 |

|---|---|

| 特定土地区画整理事業等のために土地等を譲渡した場合の所得の特別控除 | 土地の区画整理事業などに土地を売却し、一定の要件を満たす場合に利用できる制度。2,000万円までの控除を受けられる。 |

| 特定の長期所有土地等の所得の特別控除 | 平成21年および平成22年に取得した長期所有土地等を売却した場合、売却した年の1月1日時点で所有期間が5年を超えている場合であれば1,000万円までの控除を受けられる。 |

| 収用換地等の場合の所得の特別控除 | 収用権が認められている公共事業のために不動産売却をした場合、5,000万円までの控除を受けられる。 |

【参考サイト:措置法第34条《特定土地区画整理事業等のために土地等を譲渡した場合の譲渡所得の特別控除》関係|国税庁】

【参考サイト:No.5451 平成21年及び平成22年に取得した長期所有土地等の1,000万円特別控除|国税庁】

【参考サイト:第65条の2 《収用換地等の場合の所得の特別控除》関係|国税庁】

役員に支払う退職金は経費として扱うことができますので、一時的に報酬を増やすことで節税することは可能です。

ただし社会保険料や住民税が増えてしまいますので、慎重に判断する必要があります。

さらに退職金には退職所得という税金が発生し、次の計算で算出することができます。

退職所得控除額は40万円×勤続年数で計算することができ、勤続年数が20年を超えている場合は800万円+70万円×(勤続年数-20年)で計算することができます。

この控除により退職所得が発生しないケースもありますが、報酬を増額しすぎてしまうと控除額を超えてしまうこともあり、注意が必要です。

パソコンや複合機の購入や社用車の購入、オフィスのリフォーム、オンラインツールの導入といった設備投資は経費として計上できますので、節税効果が見込まれます。

減価償却による案分計上となるため購入費用全てを経費として扱うことはできませんが、社内環境を整えると同時に節税できますので、おすすめの方法です。

また、中小企業投資促進税制を利用することで設備投資の一定額を特別償却することができます。

この制度は平成10年6月1日から令和7年3月31日までの期間内で一定の条件を満たす取得費用の一定額を特別償却または税額控除できる制度となっており、特別償却なら取得価額の30%を普通償却限度額に加算することができ、税額控除なら7%を控除できます。

このように日常業務に必要な設備の購入を節税に組み込む方法は節税効果も高いことから、検討しておきたい方法といえます。

繰越欠損金とは翌年度に繰り越しされた損失のことで、損益通算のように毎年節税できるという点がメリットです。

たとえば法人の売上が3,000万円の会社が9,000万円の損失が発生する不動産取引を行った場合、6,000万円の赤字になってしまいますが2年目は6,000万円を超える売り上げがなければ利益がないとみなされ、法人税等の一部が課税されません。

さらに3年前以降も損失をカバーできなければ繰越欠損金を継続することができ、最大10年間利用可能です。

このように、法人は特別控除や特例が少ない代わりに個人では利用できない節税方法があります。

【参考サイト:No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)|国税庁】

不動産売却で発生した売却益は法人税等を増加させる原因となることから、翌年移行の経営に大きな影響を与えてしまうこともあります。

そのため役員に無償譲渡したり相場よりも極端に安い価額で売却し法人税を安く抑えるという会社もありますが、余計に税金が増えてしまうこともありますので注意が必要です。

極端に安い不動産取引の例として譲渡価格が時価の50%未満というケースがあり、低額譲渡として扱われます。

低額譲渡は譲渡を受ける側が法人なのか個人なのかで法人税の計算方法が異なり、次のようになります。

売主側は時価で売却したとみなし、実際の売却額との差額は損益不算入として扱う。買主側は差額を受贈益として扱う。

法人から個人の場合:売主側は時価で売却したとみなし、実際の売却額との差額は損益不算入または給与として扱う。買主側は差額を受贈益として扱い、一時所得もしくは給与所得として税金計算する。

損益不算入とは経費に含めることができない損失という意味で、損益不算入が多いと法人税等が増加してしまいます。

また、受贈益は無償や低額で法人が資産を譲り受けた際に使用する収益勘定となり、特別利益として法人税の課税対象です。

つまり、低額譲渡を行った場合は売主側と買主側のどちらも増税になるリスクがあるといえますので、法人が不動産を売却する際には売却額を慎重に判断する必要があります。

この章では法人が不動産売却をする際によくある質問を紹介します。

法人は損失を区分することなくトータルで計算するため、損失の計算はしやすいという特徴があります。

個人の場合は譲渡所得税の特別控除や特例が用意されていますが、法人は不動産の新規購入や設備投資、繰越欠損金の利用、役員退職金に充当するなど節税方法は多岐にわたります。

法人の損失はこのような節税方法に該当することが多いことから、利益の損失は必ずしも負債とはいえないことが分かります。

宗教法人や学校法人などは公益法人となり、収益事業を除く所得は全て法人税等の課税外です。

そのため法人税等が課されない形で売却できることもありますが、非課税となるのは法人税等であり消費税や印紙税、登録免許税など法人税等以外の税金は課税されます。

なお、宗教法人が不動産を売却する際には責任役員の議決や総代の許可、檀家への説明などが必要となり、税金以外の費用が発生することも多いため注意が必要です。

個人名義の場合、不動産売却における譲渡所得税は39.63%、20.315%、14.21%のどれかになります。

一方、法人の場合は30%前後になるため、税率が低いのは個人名義です。

ただし個人名義では譲渡所得は譲渡所得としか損益通算することができず、不動産売却がマイナスになっても節税することができません。

その点法人は全ての収支を合算して計算することができますので、不動産売却がマイナスになった場合は経費が増え、法人税等の課税額が減ることになります。

そのため収益がマイナスになる場合は法人名義、単発かつ売却益が発生する場合は個人名義の方が節税効果は高いことが分かります。

不動産売却をする際の税金において個人と法人では考え方が異なり、税金の種類も個人は譲渡所得だけですが法人は複数あります。

ただし個人と法人のどちらにも共通して課税される税金もあり、不動産の売却価格や売却益によっては税額が高額になってしまうこともあります。

そのため個人であっても法人であっても、節税に利用できる特別控除や特例、制度を調べておくことが大切です。

特に法人は新しい不動産の購入や設備投資、繰越欠損金の利用など様々な対策ができますので、最適な収支計画になるように情報収集することがポイントです。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

賃貸経営をするうえで資格は必ずしも必要ではありませんが、不動産関連の資格を取得しておくことはメリットも多く、オススメです。

不動産経営は専門的な知識や経験が必要となるため管理組合や管理会社に運営を任せっぱなしになることも多いですが、管理の基礎知識を勉強しておくことでより主体的に資産運用できるようになります。

そのため賃貸管理において不動産の資格は重要な役割を担っているといえますが、資格によって難易度が異なるという注意点があります。

合格率の低い資格では合格するまで長い時間、工数と費用を費やすことになりますので、資格の特徴を知っておくことが大切です。

この記事では不動産オーナーとして取得しておきたいおすすめの資格について、解説します。

資格が必要なケースと不要のケースについても紹介しますので、マンション経営などをこれから検討する人は参考にしてください。

賃貸経営に必須の資格はありませんが、資格の取得を検討しているオーナーは多いです。

その理由として資格を保持することで不動産投資に大きなメリットがあり、安定して経営できる可能性を高めることができるからです。

この章では不動産投資で資格が注目される2つのポイントを紹介します。

金融機関から融資を受ける場合、不動産オーナーは賃貸経営の「経営者」として評価されます。

その際に不動産関連の資格を所有していれば信用度が向上し、好条件で融資を受けられるようになることもあります。

また、資格を取得する過程で得られる専門的知識は不動産会社と同等であることから、管理会社に任せっきりだった管理部分を自分で対応できるようになります。

これにより管理会社に依頼する管理業務が少なくなり、管理料の交渉がしやすくなることも少なくありません。

これ以外にも、不動産会社の営業トークが本当かどうか見極められるというメリットもあります。

このように不動産投資をよりスムーズに進めたい人に、不動産関連の資格取得はおすすめです。

たとえば宅地建物取引士の資格を取得していれば物件を購入する際に説明を受ける重要事項説明書の内容をあらかじめ把握することができ、契約不適合責任免責などの潜在的リスクがないか見極めることができます。

また物件を購入し賃貸経営をスタートした後に家賃滞納が発生した場合、マンション管理士や賃貸不動産経営管理士などの知識があれば泣き寝入りすることなく支払督促や少額訴訟といった選択肢を検討することができます。

不動産投資は予想外のトラブルが発生した際に、対応を間違えれば損害が出てしまうこともありますので、不動産関連の資格を取得し適切なリスクへの対策を講じられるようにしておくことが大切です。

資格を取得しておくことで不動産投資がスムーズになるというメリットはありますが、必ずしも資格が役立つわけではありませんので、注意が必要です。

この章では不動産投資をするうえで資格を取得した方が良いケースと不要なケースについて、解説します。

たとえばマンション1室や1戸の戸建てを賃貸に出すなど、経営の規模が小さい場合は資格を取得する必要性は高くないといえます。

なぜなら不動産投資の規模が小さければリスクも低くなり、管理会社に任せなくても実践的な勉強で習得できる知識で十分だからです。

時間と費用をかけて資格を取得しても小規模の不動産投資であれば知識を活かす場面は少ないため、資格なしで経営するオーナーも多いです。

不動産投資の規模を拡大し複数の物件を同時に管理する場合は、不動産管理や資産形成に役立つ資格を取得した方が良いです。

管理物件が多いほど家賃回収や修繕計画など管理業務が複雑になり、管理会社に一任する部分が増えてしまいます。

しかし管理の実態が分からなければ管理内容が適切なのか判断することができず、トラブルが発生してから問題に気づくこともあります。

このような失敗を防ぐためにも不動産の管理には積極的に参加する必要があり、そのためにも専門的知識を有しておくことが重要です。

この章では不動産投資に役立つ国家資格を6つ、紹介します。

国家資格は民間資格よりも難易度が高いですが、取得できれば信用度は高くなり実務に必要な知識を習得することができます。

そのため資格の取得を考えるのであれば、まずは国家資格から検討してみることをおすすめします。

宅建士は不動産全般の知識を習得できる資格として有名で、不動産会社に入社した新入社員がチャレンジする資格です。

不動産取引に関連する民法や宅建業法、法令上の制限などについて理解することができ、仲介手数料の計算方法や具体的な民法上のトラブル対策を知りたい人に向いています。

受験者は多く毎年20万人以上が受験しており、合格率は15%前後とされています。

受験料も7,000円と国家資格の中では比較的安いため、何度もチャレンジする不動産オーナーもいます。

【参考サイト:一般財団法人不動産適正取引推進機構】

賃貸住宅に関する知識や実務的技能を習得するための資格となっており、賃貸住宅を経営する会社は必ず資格者を置かなければなりません。

合格率は30%近くと比較的高く、不動産投資を始めたばかりの人でも取得しやすいという特徴があります。

賃貸不動産経営管理士を取得すると入居募集から退去手続きの流れや設備の専門知識、賃貸経営に関連する税金全般について理解できるようになることから、不動産オーナーに向いている資格といえます。

【参考サイト:賃貸不動産経営管理士】

マンション管理士はマンションの構造など技術的な知識を習得できる資格ですが、同時に管理組合の仕組みや管理規約、使用細則の内容を理解できるようになります。

賃貸経営の規模が大きくなると複数の管理会社に管理を依頼することになりますが、経営者である以上は管理内容をある程度知っておくことが大切です。

特に管理規約と使用細則は入居者を募集する際に重要なポイントとなっており、ペット飼育不可や楽器の演奏時間などに定めがあればあらかじめ把握しておく必要があります。

試験内容は宅建士とよく似ていますが合格率は10%以下と難易度は高めのため、しっかりと準備をして受験することをおすすめします。

【参考サイト:マンション管理士】

マンション管理士はマンションの維持管理に関する知識を習得できる資格ですが、管理業務主任者はマンション管理についてアドバイスできるようになります。

管理受託契約に関連する重要事項説明や報告に必要な資格のため管理会社に勤める多くの社員が保有していることから、管理会社と対等に管理方法について協議したい人におすすめの資格です。

合格率は20%前半と高いことから、一番最初にチャレンジする不動産オーナーも多いです。

【参考サイト:管理業務主任者とは】

不動産の経済価値を判定する国家資格となっており、不動産の利用や取引、投資に関するコンサルティングなどを目的とした資格です。

固定資産税や相続税の算出根拠となる公示価格や評価額を計算することができ、取得できれば非常に高度な不動産査定を実施できるようになります。

会計や財務、経営学についても勉強することができますので不動産のプロも取得を目指す資格です。

ただし難易度は非常に高く合格率は5%前後となっていますので、他の資格を先に取得した後にチャレンジすることをおすすめします。

【参考サイト:土地・不動産・建設業:不動産鑑定士試験 – 国土交通省】

不動産登記、商業登記のほか、民事訴訟法などについて幅広く知識を習得できる資格となっており、宅建士やマンション管理士と合わせて取得できれば不動産経営に関連する知識を網羅することができます。

不動産登記を自分で手続きできることから大きなコストダウンを見込むことができ、取得を目指して勉強している不動産オーナーも多いです。

合格率は3%前後と非常に難易度が高いことから、数年かけて準備することをおすすめします。

【参考サイト:日本司法書士会連合会】

国家資格でなくても不動産投資に役立つ民間資格はありますので、国家資格と合わせてチェックしておくことが大切です。

この章では不動産投資におすすめの資格を8つ、紹介します。

一般財団法人日本不動産コミュニティーが運営している不動産実務検定は1級と2級があり、金融機関の融資や賃貸経営のリスク、家賃アップの方法、不動産投資のステップなどを具体的に知ることができます。

不動産投資の実務的な知識やマンションの基礎的な施工管理技術を把握したい人に向いていることから、賃貸経営に特化した知識を習得したい人に適した資格です。

【参考サイト:不動産実務検定】

投資不動産取引士は一般社団法人投資不動産流通協会が運営しており、投資用不動産売買におけるコンサルティングや売買仲介業に必要な知識を習得できる資格です。

民法や区分所有法、不動産の鑑定評価など宅建士の試験と内容はよく似ていますが難易度は低めであることから、投資不動産取引士から勉強を始めるオーナーも多いです。

【参考サイト:投資不動産取引士】

ファイナンシャルプランナーはお金に関する知識を習得できる資格となっており、不動産投資の規模が大きくなると必要になる税金対策や収支計画の立案に役立ちます。

また不動産投資以外にも保険や相続の基礎的な知識を身につけることができるようになることから、不動産会社や保険会社の社員も積極的にチャレンジしている資格です。

収支の仕組みだけでなく確定申告の詳細を理解できるようになりますので、納税額が予想外に高くなるなどのストレスがなくなります。

FPは3級から1級までありますが難易度が大きく異なり、3級は難易度が低く合格率は高めです。

ただし実務的な計算や節税対策の内容を理解したいのであれば、2級以上のFPを取得することをおすすめします。

【参考サイト:ファイナンシャル・プランナー(FP)とは | 日本FP協会】

簿記は不動産の収益を計算して整理し、帳簿にまとめるために必要な知識を習得することができます。

個人事業主として青色申告をする場合は複式簿記による計算書類を提出しなければならないため、知識がないと会計士に依頼せざるを得なくなってしまいます。

その点、簿記の知識があれば自分で作成できますので、コストダウンできるというメリットがあります。

簿記は3級から1級までありますが、固定資産の減価償却や財務諸表の作成など不動産投資に必要な知識だけ習得したいのであれば3級でも十分です。

そのため不動産投資を始める段階で簿記3級を取得しておくことも、安定した賃貸経営のために重要なポイントといえます。

【参考サイト:簿記 | 商工会議所の検定試験】

ホームインスペクターは住宅全体の劣化などをチェックし、報告書にまとめられる資格です。

住宅診断士ともいわれ、不動産売却で売主が物件の状況を把握するためにホームインスペクションを依頼することは多いです。

不動産投資と直接的な関係はありませんが、建物のチェック方法やメンテナンス方法を知っておくことはオーナーとして重要です。

【参考サイト:日本ホームインスペクターズ協会】

住宅ローンアドバイザーは住宅ローンに関連する知識を習得することができ、一般財団法人住宅金融普及協会では次のような資格だと説明されています。

住宅金融普及協会の住宅ローンアドバイザーは、お客様が最適な住宅ローンを選択することができるように、消費者保護や説明責任を果たし、住宅ローンについての正確な商品知識、リスク、情報などを、アドバイスする資格者です。

住宅ローンと投資ローンは審査基準が異なりますが、審査の仕組みはほとんど同じです。

そのため、金融機関の融資が好条件になるポイントを勉強できる資格といえます。

【参考サイト:住宅ローンアドバイザー】

土地活用プランナーは土地活用の専門家として空き地や休耕地などを活用するアドバイスができる資格となっており、土地を所有している投資家にとって必要な知識を習得することができます。

公益社団法人東京共同住宅協会によると、土地オーナーが土地活用プランナーを取得することに対して次のような説明があります。

土地活用の際には、多くの業者からの提案を受けることになります。もし、不適切な提案を鵜呑みにして誤った土地活用を進めてしまえば、借入金の返済もままならず取り返しのつかない事態となってしまいます。しかし、この資格を学ぶことで、その提案が本当に確かなものかどうか、土地オーナー様ご自身が判断できるようになり、自己防衛が可能になります。

このように、土地の活用方法についてリスクを下げ、安心安全な投資をするために土地活用プランナーの資格は活用できることが分かります。

【参考サイト:土地活用プランナー】

サブリース建物取扱主任者はサブリース賃貸契約における知識を習得できる資格です。

サブリースとは不動産オーナーが所有する物件を不動産会社が借り上げ、それをさらに別の入居者に転貸する仕組みのことです。

一括借り上げ方式とも呼ばれるこの仕組みは空室による家賃収入減少のリスクを軽減できるため、多くのオーナーが利用しています。

その一方でサブリース契約は簡単に解約できないうえに家賃のコントロールをオーナーができないため、仕組みを理解していないことでトラブルに巻き込まれることも多いです。

サブリース建物取扱主任者を取得することでサブリースのメリットとデメリットを正しく理解できるようになり、サブリース会社との交渉もしやすくなります。

そのため複数の不動産を投資目的で保有しサブリース契約を締結しているオーナーにとっては、おすすめの資格です。

【参考サイト:サブリース建物取扱主任者】

不動産関連の資格は不動産会社の社員が取得を目指す内容となっていることから、勉強することで専門家として不動産投資を行えるようになります。

しかし資格取得には時間とお金がかかりますので、資格取得以外の学習方法も知っておく必要があります。

この章では資格取得以外に押さえておきたい不動産投資の学習方法について、解説します。

投資家コミュニティでは多くのメンバーが有益な情報を交換しており、資格のテキストからは学べないような実践的知識を簡単に得られます。

特に金融機関からの融資を通りやすくする方法などの情報は多いため、チェックしておくことをおすすめします。

投資家コミュニティ以外にもYouTubeなどで不動産投資セミナーが開催されており、基礎的な知識を無料で習得することができます。

ただし投資家コミュニティと不動産投資セミナーでは必ずしも正しい情報だけでなく、詐欺行為や違法にあたる行為が含まれている場合もあるため、注意が必要です。

不動産会社や司法書士といった専門家は不動産投資家と密に連絡を取り、仕事の依頼を受ける関係性のため様々な情報を持っています。

そのため、独学で進めることに不安を感じる場合はこのような専門家に相談することが大切です。

最新の税金対策や市況など、不動産投資に活かすことができる情報を得られることもあります。

こうしたブレインがいることで安定した賃貸経営を実現できますので、信頼できる専門家を見つけることも重要だといえます。

不動産投資をするうえで必ず取得しなければならない資格はありませんが、資格を取得しておくことには多くのメリットがあります。

不動産関連の資格を取得すると賃貸管理や税金、設備の修繕について理解することができ、管理会社に任せず主体的に運営できるようになります。

その結果管理会社と対等に交渉できるようになったり、賃貸経営の経営者として金融機関からの信頼度が向上し、好条件での融資を期待できるようになります。

ただし資格によっては難易度が高く、不動産のプロでも数年間勉強しなければならないことも多いです。

そのためまずは資格の特徴と費用、大まかな勉強時間を確認し、自分にとって必要な知識を得られる資格からチャレンジすることをおすすめします。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

戸建て賃貸投資は、初期費用を抑えながら安定した家賃収入を狙える不動産投資の手法です。

近年、アパートやマンションの供給過多が進む一方で、賃貸ニーズの多様化により一戸建て住宅を借りたいという需要が高まっています。こうした背景から、戸建て賃貸経営の安定性や将来性に注目が集まっています。

とくに、一般的な会社員として働く方が副業で資産形成をしたい場合や、少ない自己資金で不動産事業を始めたい方には有効な選択肢です。金融機関からの大きな融資が難しいケースでも、空き家を活用した戸建て投資なら数十万円から始められる場合もあり、参入障壁の低さも魅力の一つです。

本記事では、戸建て賃貸投資のメリット・デメリット、利回りや費用、そしてどのような人がこの投資に向いているのかを詳しく解説します。

投資リスクを抑えつつ着実な家賃収入を得る方法として、戸建て賃貸投資の基本情報を熟知し、良質な物件選定と投資計画の立案を目指している方は、ぜひ参考にしてみてください。

戸建て賃貸投資は、不動産投資を始めたい方にとって魅力的な選択肢です。アパートやマンションといった集合住宅の経営と比べて、近年とくに注目度が高まっています。

以前は土地活用として非効率と見なされることもありましたが、現在は賃貸ニーズの多様化やアパートの供給過多を背景に、その安定性が再評価されています。

戸建て賃貸投資では、比較的少ない初期投資で始められるうえ、安定的な家賃収入や将来的な資産価値の維持も見込める点が大きな魅力です。

戸建て賃貸投資は、アパートやマンションよりも建築費を抑えやすい傾向があります。

たとえば、土地をすでに所有している場合には、1,000万円台から新築することも可能です。これは、アパートやマンションの建築費(数千万円〜1億円以上)と比べて、かなり低額です。

また、空き家を活用すれば建築費をかけずに賃貸経営を始められます。中古戸建ての中には、数百万円台で購入できる物件もあり、初期コストを抑えやすい点が特徴です。

そのため、一般的な会社員の収入でも副業として不動産経営を始めやすく、資金的なハードルが低い投資手法といえます。

少ない資金でリスクを抑えて始めたい方にとって、戸建て賃貸投資は有力な選択肢です。

戸建て賃貸投資は、入居期間が長くなりやすく、安定した収益を得やすい特徴があります。

主な入居者層はファミリー世帯であり、子どもの就学期間を考慮して引っ越しを控える傾向があるためです。入居が長期化すれば、空室期間を最小限に抑えられ、家賃収入が安定しやすくなります。

また、入居者の入れ替えが少ないことから、原状回復費や広告費などのコストも削減できます。クロスや床材の張り替え、仲介手数料などの支出が減るため、アパートと比べて運用コストを抑えやすいのもメリットです。

結果として、長期的に収益性を高める経営が実現しやすくなります。

戸建て賃貸は供給数が限られており、空室リスクを抑えやすいという利点があります。

アパートやマンションと比較すると流通量が少なく、「戸建てに住みたい」というニーズを持つ入居希望者にとっては希少な存在です。特に、プライバシーを重視する世帯や、子どもの教育環境・ペット飼育に配慮したいファミリー層にとって、戸建ては魅力的な選択肢となります。

こうした入居者層に訴求できる物件であれば、競合が少なく、継続的に入居が決まりやすくなります。結果として、賃貸経営における安定性を高められる点が、大きな強みです。

戸建て賃貸投資は、郊外や地方でも安定した賃貸需要が見込めます。ファミリー層を主な入居ターゲットとしているため、駅からの距離よりも教育環境や生活環境の快適さを重視する傾向があります。

この特性により、アパートやマンションでは不利とされる立地でも、入居者を確保しやすくなる点が強みです。

特に、駐車場を2台以上確保できる戸建ては、車社会の地域で高い需要があります。

さらに、狭小地や地型に難のある土地、方位が不利な場所でも活用しやすいため、柔軟な土地活用が可能です。

このように、幅広い条件の土地で収益化を目指せる点が、戸建て賃貸投資の魅力のひとつです。

戸建て賃貸投資は初期費用が抑えやすく、利回りが高くなる傾向があります。

年間家賃収入を物件価格で割った利回りの目安として、戸建ては7%前後とされており、条件次第では10%以上も狙えます。

特に地方の中古戸建ては物件価格が安価なため、購入後のリフォーム費用を抑えられれば高い収益性が期待できます。また、共用部がないことから管理費や修繕積立金が発生せず、実質利回りが高まりやすい点も特徴です。

さらに、個別性の高い戸建ては競合が少なく、周辺の相場よりも高い家賃設定でも入居が決まるケースがあります。

戸建て賃貸投資には共用部が存在しないため、維持管理費を抑えやすいという特徴があります。アパートのようにエントランスやエレベーター、廊下といった設備が不要なため、共用部の清掃費や修繕費が発生しません。

また、室内の掃除や庭の草刈りなどは入居者が行うケースも多く、オーナーの管理負担も軽減されます。これにより、月々のキャッシュフローが安定し、長期的に見ても運用コストを抑えやすい点が大きなメリットです。

戸建て賃貸投資は、建物が完全に独立しているため、入居条件を自由に設けやすい物件です。ペットの飼育や楽器の演奏など、集合住宅では制限されがちな条件にも柔軟に対応できます。

特にペット可や楽器OKといった条件は、一部の入居希望者にとっては妥協できない重要な要素です。こうしたニーズを満たせる戸建て賃貸は、差別化された物件として選ばれやすくなります。

ニッチなニーズを汲み取れば、ターゲット層に強く訴求でき、効率的な入居者募集につながります。

戸建て賃貸投資は、売却の選択肢が多く、出口戦略を描きやすい投資手法です。物件価格の中で土地の割合が大きいため、建物が古くなっても土地としての資産価値が残ります。

建物が劣化した場合には更地にして売却することも可能であり、状況に応じた柔軟な判断がしやすくなります。また、長期間住んだ入居者から「このまま購入したい」という申し出を受けるケースもあります。

アパートのように築年数が経つにつれて空室が増え、資産価値が下がるリスクが比較的少ない点もメリットです。こうした換金性の高さは、戸建て賃貸投資の大きな優位性のひとつです。

出口戦略に関しては、以下の記事で詳しく解説していますので、ぜひ参考にしてみてください。

不動産投資の出口戦略5パターン|売却タイミングと失敗しない方法を解説

戸建て賃貸投資には多くのメリットがありますが、成功のためには弱点も把握しておく必要があります。

アパートやマンションと比べると、空室時の収入が大きく変動しやすく、物件数の拡大や融資の面で不利になる場合があります。また、物件の状態によって修繕コストが膨らんだり、管理の手間がかかったりする可能性もあるため注意が必要です。

こうしたリスクを事前に理解し、資金計画に反映させることが、安定経営につながります。

投資を始める前に課題と向き合い、具体的な対策を講じるのが堅実な判断といえます。

戸建て賃貸投資は収入源が1戸に限られるため、家賃収入を拡大しにくい特徴があります。

アパートであれば複数戸を設けて空室が出ても他の入居者で補えますが、戸建てでは満室か空室かの二択になります。

延床面積が同じでも、ワンルームを複数設けた集合住宅のほうが総家賃は高く設定できます。戸建ては一軒ごとの収入になるため、次の物件を購入する資金が貯まりにくく、投資規模を広げるには時間がかかります。

短期間で拡大を目指す投資家には向きませんが、安定した運用を重視する方には選択肢の一つとなります。

戸建て賃貸投資の大きなリスクは、空室時に家賃収入が完全に途絶える点です。複数戸を持つアパートでは一部屋が空いても残りから収益を得られますが、戸建てでは一人の退去で全額が失われます。

特に新築戸建てで空室が続いた場合、ローン返済の負担が重くなり、赤字経営に陥る可能性があります。

そのため、空室期間に備えて資金を確保し、退去後は速やかに原状回復と募集を進める必要があります。入居者の動きに対して、機動的に対応できる体制づくりが重要です。

中古戸建てを購入する場合、金融機関の融資審査が厳しくなるケースがあります。

そもそも投資用でローンを組む場合は、住宅ローンは使えず投資用の不動産投資ローンが該当します。

日本の金融機関では築年数が経過した建物の価値を低く評価する傾向があり、古い物件ほど担保として見なされにくくなります。

そのため、都市銀行や地方銀行での融資が難航し、日本政策金融公庫やノンバンクの利用を検討する必要が出てきます。ただし、こうした機関は金利が高めに設定されている点に注意が必要です。

また、新耐震基準を満たしていない物件は売却時にも買い手が見つかりにくく、融資も受けづらくなるため慎重な判断が求められます。

中古戸建てへの投資を検討する際は、十分な自己資金の準備と資金計画の綿密な策定が欠かせません。

住宅ローンと不動産投資ローンの違いについては、以下の記事で解説していますので参考にしてみてください。

【戸建て投資家向け】住宅ローンと不動産投資ローンの違いを徹底解説

戸建て賃貸投資では、修繕やリフォームにかかる負担が大きくなる傾向があります。特に築古物件や空き家を活用する場合は、内装・外装・設備などの大規模な改修が必要になるケースもあります。

アパートの1室と比べて、戸建て全体の改修費は高額になりやすく、想定以上の出費につながる場合も少なくありません。

長期入居によってメンテナンスが後回しになると、屋根や外壁の劣化も進みやすくなります。オーナーが自らDIYすればコストは抑えられますが、時間・労力・安全面でのリスクを伴います。

予期せぬ出費を避けるためには、購入前にホームインスペクションを実施し、修繕の必要性を把握しておくことが効果的です。

戸建て賃貸は、利回りと費用構造を正しく理解することで収益性を高められる投資手法です。

新築・中古、都市部・地方といった条件によって利回りの傾向は異なり、初期費用だけでなく、修繕や維持管理も含めた長期的な支出の見通しが重要です。

収入とコストのバランスを見極めれば、空室リスクや資金不足といった失敗を防ぎやすくなります。

戸建て賃貸の利回りは、表面と実質の2種類があります。

表面利回りは年間家賃収入を取得価格で割って算出し、目安として10〜15%が理想とされますが、運営コストを含まないため参考値に留める必要があります。

一方、管理費や修繕費、保険料などを差し引いた実質利回りは7〜12%が妥当とされ、こちらを重視することが大切です。

物件の築年数や立地によっても差が出ます。新築は5〜6%、中古は6〜8%が一般的な水準です。地方の安価な物件では10%前後も狙えますが、利回りだけでなく入居需要や空室リスクも合わせて判断する必要があります。

高利回りを目指すためには、空き家を安く取得して最低限の改修で貸し出す方法が有効です。特に駐車場付きの物件は地方での需要が高く、安定収入につながりやすくなります。

利回りについては、以下の記事で詳しく解説していますので、ぜひ参考にしてみてください。

戸建て賃貸投資では、物件価格のほかにも多くの初期費用が発生します。

具体的には、頭金・仲介手数料・登記費用・保険料などがあり、土地を保有している場合でも、建築費用として最低1,000万円程度は支払う必要があります。

新築では木造で1坪あたり60〜70万円、軽量鉄骨造では70〜80万円が目安です。

中古物件は安価に取得しやすい反面、修繕やリフォームが必須になるケースが多く、築年数が古いほど改修費が高額になる傾向があります。築30年程度の戸建てを業者に依頼して全面改修する場合、300万円前後が相場です。

DIYによって費用を抑える方法もありますが、時間と労力の負担が大きく、施工ミスによるリスクもあるため慎重な判断が求められます。

維持費の面では、アパートのような共用部がないため、管理費や修繕積立金が不要となる点はメリットです。

ただし、管理会社に業務を委託する場合は費用が発生するため、外注と自主管理のバランスも事前に検討することをおすすめします。

戸建て賃貸は、少ない資金や限られた時間でも始めやすい不動産投資の選択肢です。

初期費用を抑えながらリスクを分散できる特性があり、空き家を活用すれば小規模でも事業性のある運用が可能です。そのため、副業として不動産を始めたい会社員や、大きな融資が難しい個人でも現実的なスタートを切れます。

自身の資金力・時間・スキルに合わせて、最適な投資スタイルかどうかを見極めることが重要です。

初期費用を抑えて不動産投資を始めたいと考えている人にとって、戸建て賃貸投資は有効な選択肢です。中古戸建てを活用すれば、数百万円台から購入できる物件もあり、アパートやマンションのような高額な初期投資が不要です。

土地をすでに所有している場合、新築の戸建てでも1,000万円台から建築できる可能性があります。

一方、アパートは建築費だけで5,000万円以上、マンションでは1億円を超えることも珍しくありません。そのため、戸建ては明らかに資金面でのハードルが低く、初心者にも手が届きやすいのが特徴です。

さらに、マンション投資で必要となる共用部の管理費や修繕積立金が、戸建てでは基本的に発生しないため、毎月のランニングコストも抑えやすくなります。キャッシュフローへの影響が小さい点も、戸建て賃貸の大きなメリットです。

近年注目を集めている空き家再生支援サービスでは、数十万円の資金からスタートできる空き家案件もあります。銀行融資を受けにくいと感じる個人でも、小さな資金で実践的に取り組めるのが魅力です。

資金に余裕がない状態でも、堅実に不動産投資を始めたい人にとって、戸建て賃貸投資はリスクを抑えながら挑戦できる、現実的で始めやすい方法のひとつです。

戸建て賃貸投資は、特に中古物件を購入してリフォームするスタイルの場合、まとまった時間を確保できる人に向いています。物件の取得から修繕、入居者対応まで、自主管理で進めるには労力と時間がかかるからです。

築年数が古く地方にある戸建ては、交通アクセスが悪い場所も多く、現地調査や契約、管理作業のたびに移動時間が発生します。さらに、購入後は設備の修繕や清掃などの対応が必要で、突発的なトラブルが起きることもあります。

自分でリフォーム作業するDIYを選ぶと、費用を抑えられる反面、作業にかかる時間は膨大になります。壁の塗装や床の貼り替えなども一人で行う場合、数日から数週間単位での作業時間を見積もっておく必要があります。

また、アパートのように一度に複数戸を運用できるわけではないため、戸建て投資は一棟ずつ購入・改修・入居付けを繰り返すスタイルが基本です。この点でも、少しずつ物件を増やしていく運用方法になるため、時間的な余裕が必要になります。

仕事や育児で手が離せない状態だと、思うように作業が進まずストレスの原因になる場合もあります。そのため、戸建て賃貸投資は、日中にある程度自由な時間を確保できる人や、柔軟に動ける生活スタイルの人に適しています。

戸建て賃貸投資は、DIYが得意だったり、モノづくりが好きな人にとって、相性の良い投資スタイルです。特に中古戸建ての場合、そのままでは入居が難しい物件も多く、改修が必要になるケースがほとんどです。

業者にリフォームを依頼すれば費用がかさみますが、自分で作業できればコストを大幅に抑えられます。

具体的には、清掃や壁の塗装・クッションフロアの貼り替え・照明器具の交換など、手を動かせば対応できる部分を自分で直せば、リフォーム費用を10万円単位で削減できる場合もあります。作業の内容によっては、1日2〜3時間の作業を数週間継続することで、完成度の高い部屋に仕上げられます。

「空家ベース」などの空き家再生サービスでは、物件をどう仕上げるか、誰に貸すかを自分で考えて進めるプロセスに重きが置かれており、DIY好きにとってはやりがいを感じられるフェーズが多いです。物件に手を加えながら、自分なりの工夫やこだわりを形にできるのも、戸建て投資ならではの楽しさといえます。

さらに、「空家ベース」では、実際に取り組んでいる投資家同士がDIYやリフォームのノウハウを共有できるコミュニティもあり、経験者から学んだり相談できる点も心強いポイントです。

自分の手で物件を育てていく過程に面白さを感じられる人や、修繕作業に抵抗のない人であれば、戸建て賃貸投資は楽しみながら続けられる可能性が高いです。

戸建て賃貸投資は、不動産を通じて事業を始めてみたいと考えている人にとって、最初のステップとしてちょうどよい選択肢です。アパートやマンション投資に比べて、スタートに必要な資金が少なく、比較的リスクも抑えやすいためです。

たとえば、「空家ベース」のようなサービスを使えば、数十万円の資金から始められる案件もあります。物件探しからリフォーム、入居者対応まで、自分で取り組む要素が多いため、単なる投資ではなく、実際に手を動かして進める小さな事業として取り組めます。

物件を運用する中で、資金管理やスケジュール調整、施工の計画や集客など、経営者として必要な感覚も自然と身につきます。失敗も含めて経験が積める分、小規模でも得られる学びは大きく、今後の事業展開にも役立ちます。

さらに、空き家再生の分野はライバルがまだ少なく、取り組む人が少ないぶん、ブルーオーシャンと言えるチャンスも広がっています。「自分の力で何かを形にしたい」「収入源をつくりたい」という思いがある人にとって、戸建て賃貸投資は、小さく始めて経験を積めるちょうどよい土台になるはずです。

本記事では、戸建て賃貸投資におけるメリット・デメリット、利回りの考え方、そして投資に向いている人の特徴を紹介しました。

戸建て賃貸は、初期費用を抑えながら長期的な家賃収入を狙える、安定志向の不動産投資として注目されています。一方、空室リスクや修繕費の負担、融資審査のハードルといった課題もあるため、事前に収支計画を立て、立地や物件状態を慎重に見極める姿勢が欠かせません。

「空家ベース」は、不動産投資を始めたい方や地方の空き家を探している方を支援する空き家専門のポータルサイトです。

少ない自己資金からスタートしたい方、空き家を再生しながら事業に挑戦したい方にとって、有効な選択肢となります。ものづくりの喜びを感じながら、社会課題の解決にもつながる空き家活用という市場で戸建て賃貸投資を始めたい方は、空家ベースの情報をぜひご覧ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!