住宅ローンや不動産投資用のローンを完済した後は、担保として設定されていた抵当権を抹消する手続きが必要です。抵当権は自動的には消えないため、所有者自身が法務局へ申請する必要があります。

本記事では、抵当権抹消登記をするべきタイミング、必要な書類、手続きの流れ、そして登録免許税などの費用について詳しく解説します。不動産を活用した事業を始めたい方や、空き家を購入して移住を検討している方など、ご自身で手続きをしたい方はぜひ参考にしてください。

空家ベースでは、全国の空き家物件を多数掲載しており、少ない資金で不動産事業を始めたい方や地方移住を検討している方を応援しています。抵当権の抹消が完了した物件から、新たな挑戦をスタートしてみませんか。

抵当権とは、万が一債務者がローンの返済を履行できなくなった場合に、金融機関が担保となっている不動産を競売にかけ、融資金の回収を図るための権利です。

抵当権の存在により、金融機関は貸し倒れリスクを抑えられるため、融資の安全性が確保されます。不動産投資をするうえでは、抵当権の仕組みと法的な意味合いを事前に理解しておくのが重要です。権利関係が明確になることで、物件取引の信頼性が高まり、金融機関との交渉や契約もスムーズに進められます。

ローンの借入時には、まず借入金額や返済条件を定めた金銭消費貸借契約が締結されます。あわせて、担保とする不動産を特定し、抵当権設定契約も結ばれます。

契約の成立後、金融機関が法務局に対して抵当権の設定登記を申請します。登記完了後は、不動産の登記簿謄本(乙区)に抵当権の内容が記載され、第三者にもその情報が開示される仕組みです。

抵当権の登記によって、金融機関は法的に強い担保権を取得できるため、より安心して融資を実行できます。ローン完済後に抵当権を抹消するには、契約や登記の流れを正しく把握しておくと、スムーズな手続きができます。

ローンを完済しても、抵当権は自動的に消えるわけではなく、法務局での抹消登記をもってはじめて法的に効力を失います。不動産登記簿上に抵当権が残っている状態では、物件の売却や新たな融資を受ける際に支障をきたす可能性があるため、注意が必要です。

以下では、具体的にどのようなタイミングで抵当権抹消登記をするべきかを解説します。

所有する不動産を売却する際、ローンの残債がある場合は、売却代金でローンを完済し、同時に抵当権の抹消登記をするのが一般的です。

ローン返済が完了した時点で、金融機関は抵当権の実質的な権利を失いますが、登記簿上には依然として抵当権が記載されたままとなります。この状態では、買主にとって物件の取得に不安が残るため、売買契約においては、売主が抵当権を抹消し、登記簿が「担保権なし」の状態で引き渡すことが通常の取り扱いです。

また、抵当権の抹消登記に必要な書類には有効期限が設けられていることもあるため、一定期間が経過すると再発行の手間や費用が発生するリスクも考えられます。不動産取引を円滑に進めるため、そして将来的なトラブルを未然に防ぐためにも、ローン完済後は早期に抵当権抹消の手続きを進めるのがおすすめです。

被相続人がローンを完済していたにもかかわらず、抵当権の抹消登記をしないまま亡くなったケースでは、登記簿上に抵当権が残存した状態となります。抵当権が残存した状態で不動産を相続する際は、通常の相続登記とは別に、抵当権抹消の手続きが必要になります。

抵当権が残っている限り、相続人による不動産の売却や、新たな融資の担保としての活用が難しくなります。まずは相続登記によって不動産の所有権を相続人名義に変更し、抵当権が存在する場合は、所有者変更後に抹消登記をする必要があります。

特に注意すべき点として、抵当権設定時の債務者(被相続人)と、現在の所有者(相続人)が異なることが挙げられます。このような場合、金融機関によっては、相続関係を証明する戸籍謄本などの追加書類が必要となるケースがあります。

手続きを円滑に進めるためにも、被相続人がローンを完済していると確認できた段階で、相続登記とあわせて抵当権の抹消登記を検討するのが望ましい対応です。

既に抵当権が設定されている不動産を担保として、新たな融資を受ける場合には、原則として先に既存の抵当権を抹消する必要があります。

不動産には複数の抵当権を設定することが可能ですが、後順位の抵当権は先順位の抵当権に劣後するため、担保価値が大きく下がるという問題があります。そのため、新たに融資をする金融機関は、原則として他の抵当権が設定されていない状態での担保提供を求めるケースがほとんどです。

仮に既存の抵当権が残存している状態でも融資を受けられる場合はありますが、融資条件が不利になる可能性が高く、審査においても制約が多くなる傾向があります。

したがって、新たな融資を検討する際には、既存のローンなどを完済し、抵当権を速やかに抹消することで、当該不動産を「担保権なし」の状態に整えておくことが望ましいといえます。このように抵当権が抹消された不動産であれば、金融機関も担保価値を正当に評価しやすくなり、より有利な条件で融資を受けられる可能性が高まります。

事業拡大や資産運用の一環として不動産を活用する場合は、抵当権の抹消と担保設定のタイミングを適切に管理することが、資金調達の効率化にも直結します。

抵当権が残存している状態を放置すると、将来的にさまざまな不利益が生じる可能性があります。たとえば、不動産の売却が円滑に進まなくなる、新たな融資を受けにくくなる、必要書類の紛失によって手続きが煩雑化するなど、不動産投資全体の計画に悪影響を及ぼす恐れがあります。

ローンの返済が完了した段階で、速やかに抹消登記をするのが、将来的なリスク回避につながります。以下では、抵当権抹消登記を怠った場合に想定される具体的なリスクについて解説します。

登記記録に抵当権の記載がある状態では、ローンが完済されていることが第三者に確認できず、購入を躊躇される可能性が高くなります。

たとえ売主が「完済済み」である旨を説明しても、登記簿で裏付けが取れなければ、抵当権が実行されるリスクを買主が懸念するのは自然な流れです。その結果、購入の見送りや、売却価格の大幅な値下げ交渉を受けるケースも想定されます。

不動産取引における一般的な慣行では、抵当権が抹消された状態で物件を引き渡すことが基本とされています。売却活動の開始時点でローンが完済済みであっても、抹消登記をしていない場合、買主が見つかっても手続きに時間を要し、売買契約の締結が遅れる可能性があります。タイミングを逸して商談が流れることもあるため、売却を検討する際には早期の抹消対応が求められます。

融資審査では、不動産の担保価値や既存の権利関係が厳密に調査されます。登記簿に記載されている抵当権の金額や設定時期、返済状況などを確認する過程で、既存ローンの返済能力に対して懸念を持たれる場合があります。

未抹消の抵当権が多額で残っていると判断されれば、新たな融資が承認されにくくなったり、金利条件などが不利に設定されたりすることが考えられます。不動産投資を継続的に展開していくためには、必要のない抵当権は早めに抹消し、登記簿の状態を整えておくことが、信用力維持の観点からもおすすめです。

ローンを完済すると、金融機関から抵当権抹消登記に必要な書類一式が交付されます。主な書類には、登記原因証明情報、金融機関の代表者事項証明書、登記識別情報通知(または登記済証)などが含まれます。

特に登記識別情報通知は、原則として再発行ができない書類であり、紛失した場合は「事前通知制度」を利用する必要があります。この制度では、法務局が金融機関に登記申請の通知をして、意思確認の回答を経てから手続きを進める流れとなるため、通常よりも時間と労力がかかるのが一般的です。

また、代表者事項証明書などには有効期限が設けられているケースも多く、期限切れとなれば再取得の手続きが必要になります。さらに、金融機関が合併や統合などにより組織変更をしている場合、抹消登記のための権利関係の確認に予想以上の時間を要する可能性もあります。

リスクを回避するためには、ローン完済後すぐに抹消登記をして、必要書類は適切に保管するのが重要です。手続きを後回しにすることで発生する余計な手間とコストは、避けられる問題であるため、早めの対応が最善の策となります。

抵当権抹消に必要な書類には、ローン完済を証明するものや、手続きの委任に関する書類などが含まれます。スムーズに抵当権抹消の手続きを進めるためには、必要な書類の種類や入手方法を事前に把握しておくと良いです。

ここでは、抵当権抹消登記に必要な主要書類とその詳細について解説します。

登記原因証明情報は、ローン完済により抵当権が消滅したことを証明するための書類です。通常は、融資を受けた金融機関から「抵当権解除証書」「弁済証書」「解約証書」などの名称で発行されます。金融機関によっては、「解除」の文言と押印がある契約書を登記原因証明情報として扱う場合もあります。

書類には、抵当権設定時の契約内容や完済日・解除日などが記載されており、法務局への申請時に提出する必要があります。紛失した場合は、再発行を金融機関に依頼することが可能ですが、手続きや必要書類は金融機関ごとに異なるため、早めの対応が望ましいです。

また、金融機関の名称や所在地が当時と異なる場合には、変更の経緯を示すために、商業登記簿謄本などの補足書類が必要となるケースがあります。

抹消登記の申請に必要な書類は、法務局の窓口またはホームページから入手可能です。

申請書には、登記目的、不動産の表示、権利者(不動産所有者)、義務者(金融機関)、添付情報、申請日、提出先法務局、登録免許税などを正確に記載する必要があります。不動産の表示は、登記事項証明書に記載された内容と一字一句一致させる必要があります。

登録免許税は、不動産1個につき1,000円で、申請書に収入印紙を貼付して納付します。マンションなど土地と建物が分かれている場合は、それぞれに対して課税されます。申請書が複数ページにわたる場合は、申請人または代理人による契印が必要です。

抵当権抹消登記は、権利者(所有者)と義務者(金融機関)が共同で行うのが原則ですが、実務上は金融機関が手続きをすることは少なく、金融機関が所有者に手続きの委任状を発行します。

委任状には、抹消登記申請に関する委任内容、委任日、金融機関の名称・所在地・代表者名・押印などが記載されており、通常は他の書類とともに郵送で送付されます。委任状の代理人欄が空欄の場合は、所有者が自らの氏名を記入します。

また、登記識別情報の取り扱いについての委任が明記されているかを確認する必要があるほか、金融機関の代表者が変更されていても、一定の条件下で既存の委任状を使用できる場合があります。記載内容に不備がある場合は、速やかに訂正または再発行を依頼してください。

基本的な抹消登記手続きでは、所有者の印鑑証明書や実印は不要であり、認印で対応可能です。また、住民票も、登記簿上の所有者情報に変更がなければ不要です。

ただし、所有者の氏名または住所に変更があった場合は、「登記名義人住所・氏名変更登記」を先に行う必要があり、この際には住民票、戸籍附票、戸籍謄本などの書類を添付します。特に転居が複数回ある場合は、戸籍附票で住所の履歴を証明する必要があります。

さらに、登記識別情報を紛失し、事前通知制度を利用して申請する場合は、金融機関の印鑑証明書が必要になることがあります。司法書士に手続きを依頼する場合には、所有者の印鑑証明書と実印の押印が求められるケースもあります。

融資により設定された抵当権は、ローンを完済しても自動的に抹消されるわけではなく、登記簿上から権利を消除するためには法務局への登記申請が必要です。

抵当権が残存したままだと、物件の売却や新たな融資の際に支障が生じる恐れがあります。抹消手続きを怠った場合、将来的に余計な手間や費用が発生するリスクもあるため、ローン完済後は速やかに登記の手続きを進めるのがおすすめです。

以下では、本人が抵当権抹消登記をする際の一連の流れを、4つのステップに分けて解説します。

はじめに、抹消登記に必要な書類をすべて揃えます。ローン完済後、通常は融資元の金融機関から以下の書類が送付されます。

上記の書類はいずれも、抵当権が消滅した事実や登記手続きをする権限を証明する重要な資料であり、紛失しないように保管してください。

加えて、正確な物件情報を確認するために、最新の登記事項証明書を法務局で取得します。登記申請書へはこの証明書に記載された地番・家屋番号・所有者情報等を一字一句正確に転記する必要があります。

また、登記簿上の氏名や住所が現在と異なる場合は、事前に「登記名義人住所・氏名変更登記」をする必要があります。住所変更には住民票または戸籍附票、氏名変更には戸籍謄本などの書類が求められます。

なお、金融機関から送付される委任状には、「登記識別情報の暗号化・復号化に関する一切の件を委任します」という文言の有無を確認しておくことも重要です。文言が不足している場合は、再発行の手続きをしてください。

必要書類の準備が整ったら、抵当権抹消登記申請書を作成します。様式は法務局窓口またはホームページから取得可能です。

申請書には、以下の項目を正確に記載します。

土地と建物の双方に抵当権が設定されている場合は、それぞれに登録免許税が課税されるため、合計2,000円となります。納付方法は、申請書に収入印紙を貼付するのが一般的です。

作成時には、法務局の記入例を参照しながら丁寧に記載し、誤記や漏れがないよう注意を払ってください。申請書に不備があると、手続きが遅延する場合があります。

オンラインでの提出には「登記・供託オンライン申請システム」を利用し、「申請用総合ソフト」にて申請情報を作成します。

登記申請書の作成が完了したら、不動産所在地を管轄する法務局へ申請をします。提出方法は、以下の3通りから選択可能です。

オンライン申請をする際は、電子証明書による署名をして、必要情報を送信します。その後、登記原因証明情報や委任状などの一部添付書類は、オンラインでは送信できないため、申請受付日から2日以内(土日祝除く)に法務局へ郵送または持参する必要があります。

登録免許税の納付方法は、電子納付、現金納付、または収入印紙の郵送から選択可能です。

なお、提出内容に不備がある場合は、法務局から補正の連絡が入ることがあるため、速やかに対応できるよう準備するのがおすすめです。

登記申請後、通常1週間~2週間程度で抹消登記が完了します。完了予定日は申請時に法務局で確認が可能です。オンライン申請の場合は、申請用総合ソフト上でも手続きの進捗確認ができます。

登記完了後は、「登記完了証」が交付されます。受け取り方法は以下の通りです。

あわせて、金融機関から預かっていた登記識別情報通知や抵当権解除証書、委任状なども返却されます。書類は、将来的な売却・相続などで必要になる場合があるため、無くさないように保管しておきます。

最後に、念のため法務局で登記事項証明書を再度取得し、抵当権の抹消が正しく反映されているか確認することをおすすめします。登記情報提供サービスを利用してオンラインで確認することも可能です。

不動産投資をするにあたり、特に中古物件や空き家を活用する場合には、過去に設定された抵当権を抹消する必要が生じることがあります。抹消手続きには一定の費用が発生するため、事前に概算を把握しておくと投資計画の精度が上がります。

抵当権が残存している状態では、物件の売却や新たな融資の実行が難しくなるため、早期の抹消が推奨されます。費用の内訳には、登録免許税、登記事項証明書の取得費用、郵送料、そして司法書士に手続きを依頼する場合の報酬などが含まれます。

以下では、主な費用項目とその目安について解説します。

抵当権抹消登記をする際には、国に対して登録免許税の納付が義務付けられています。税額は不動産1物件につき1,000円と定められており、たとえば土地と建物の双方に抵当権が設定されている場合は、合計2,000円の納付が必要です。

登録免許税の納付は、収入印紙を登記申請書に貼付する方法で行います。

抹消手続きに先立っては、不動産の権利関係を確認するために登記事項証明書の取得が必要です。さらに、登記完了後に正しく抹消されたかどうかを確認するためにも、再度の取得が推奨されます。

証明書の取得方法は以下の通りです。

また、証明力はないものの、登記情報提供サービスを利用した閲覧(1件あたり331円)も可能です。

書類を郵送で提出する場合は、往復の郵送料や返信用封筒の切手代、書留料金などの実費が発生します。窓口提出をする場合には、交通費も念頭に置く必要があります。

抵当権抹消登記は、所有者本人が手続きをすることも可能ですが、書類の不備や手続きの煩雑さを避けるために、司法書士へ依頼するケースも多く見られます。

司法書士報酬の目安は、1件あたり15,000円〜20,000円程度です。金額は事務所の所在地や不動産の状況、依頼内容の複雑さによって変動します。

司法書士に依頼するメリットは、以下の通りです。

複数の司法書士事務所から見積もりを取得し、費用や対応内容を比較検討することが安心・納得につながります。

抵当権抹消登記は、ローン完済後や不動産の売却時に必要となる重要な手続きです。特に空き家の取得や低資金での不動産投資を検討する方にとって、適切な知識と事前準備が求められます。

ここでは、実際によく寄せられる質問をQ&A形式でまとめました。

ローン完済後、できるだけ早めに手続きをするのがベターです。

抵当権は完済しても自動的には消えず、法務局での申請が必要です。放置すると、金融機関から送られてくる書類の有効期限切れ、住所・氏名・代表者の変更による手続きの煩雑化など、余計なトラブルを招く可能性があります。

将来的に物件を売却したり、新たな融資を受けたりする際にも影響が出るため、完済後は速やかに登記申請をするのをおすすめします。

まずは書類の発行元に相談し、再発行の可否を確認します。

金融機関が発行した書類を紛失した場合は、その金融機関に連絡を。再発行可能な場合もありますが、手数料が発生したり、再発行ができない書類もあります。

また、住所変更登記のための住民票や戸籍附票などを紛失した場合も、発行元である自治体や法務局に相談してください。登記済証や登記識別情報を紛失した場合は、法務局にて別の書類(上申書、不在住証明など)で代替できるケースもあります。

いずれにしても、早めの対応と法務局への確認がスムーズな解決につながります。

メリットは多いですが、事前準備が必要なため「誰でも簡単」とは言えません。

オンライン申請は、移動時間や待ち時間を削減できる便利な方法です。ただし、申請用ソフトのインストールや電子証明書の取得、書類の一部郵送、登録免許税の納付など、複数のステップをこなす必要があります。

操作や手続きに不安がある場合は、法務局窓口での申請や司法書士への依頼も検討するのをおすすめします。

抵当権抹消登記に期限はありませんが、放置すればするほど、手続きは面倒になります。

抵当権が残っていると、売却や融資の際に不利になるだけでなく、手続き自体も複雑化します。代表者の変更、住所変更、相続などが絡むと、必要書類が増えたり、追加登記が必要になったりします。

抵当権抹消を放置しても問題ありませんが、早期対応が手間と費用の節約につながります。

通常はご自身で行うよりも早く、確実に完了します。

司法書士に依頼すれば、書類準備から法務局とのやり取りまで任せられるため、スムーズに手続きが進みます。ただし、申請時期や法務局の混雑状況によって所要日数は異なります。繁忙期(3月や年末年始など)は、やや時間がかかるケースもあります。

目安期間は、事前に依頼先の司法書士事務所に確認するのをおすすめします。

ローンの完済はゴールではなく、抵当権を抹消して初めて不動産が完全に自由な状態になります。抵当権が残っていると、売却や新たな融資に支障をきたすおそれがあるため、完済後は速やかに抹消登記をするのが重要です。

本記事では、抹消登記の流れや必要書類、費用、よくある疑問まで幅広く解説しました。スムーズな不動産取引や投資のためには、こうした基礎知識の理解が欠かせません。

空家ベースでは、全国の空き家物件を多数掲載しており、少ない資金で不動産事業を始めたい方や地方移住を検討している方を応援しています。抵当権の抹消が完了した物件から、新たな挑戦をスタートしてみませんか。

不動産投資にご興味のある方は、ぜひ空家ベースの物件情報をご覧ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産売買や賃貸を検討する際、仲介手数料の負担をなくしたいと考える方もいらっしゃるかもしれません。インターネットの普及により物件情報へのアクセスが容易になったことも、仲介業者の必要性について疑問を抱かせる背景の一つです。

確かに、個人間取引であれば仲介手数料を節約できるというメリットはあります。しかし、不動産取引には専門的な知識が必要であり、契約書作成や物件調査、トラブル回避といった重要な役割を仲介業者が担っています。リスクを理解した上で、不動産仲介を上手に活用し、安全かつ円滑な取引を実現するのが重要です。

本記事では、不動産仲介がいらないと言われる背景から、仲介業者の役割、仲介業者なしで取引を行うメリット・デメリット、そして仲介を上手に活用するポイントまで徹底解説します。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。

戸建て投資で収益物件の売却を考えている方や、新しい物件を探したい方はぜひお問い合わせください。

公式LINEではメンバー限定情報の配信も行なっています。

不動産仲介はいらないといわれる背景ですが、不動産取引にかかる仲介手数料が高額になる場合やインターネットの普及により、物件情報へのアクセスが容易になったためです。不動産テック企業の登場も、従来の仲介業者の役割を見直すきっかけとなっています。

特に費用を抑えたい戸建て投資家にとって、仲介手数料は大きな負担と感じられる場合があります。さまざまな要因から不動産仲介業者を介さずに取引をしたいと考える人が増えているのが現状です。

インターネットの普及により、以前は不動産仲介業者だけが持っていた物件情報が、一般の人でも簡単に入手できるようになりました。特定の仲介業者を介さなくても物件を見つけられる機会が増えています。

大手管理会社やUR賃貸住宅の公式サイトでは、仲介手数料なしで物件を探したり、直接契約を進めたりするのも可能です。また、国土交通省のウェブサイトなどで取引事例や相場価格を調べれば、ある程度の適正価格を自分で判断するための情報を得られます。

情報収集という点においては仲介業者の必要性を感じない人が増えている背景があります。かつての情報格差が埋まりつつあるので「物件情報さえあれば仲介業者は不要だ」と考える人も出てきています。

不動産取引において、仲介業者に支払う仲介手数料が高額になるのが、業者を介さずに取引をしたいと考える理由の一つです。仲介手数料は法律で上限額が定められていますが、たとえば売買の場合、物件価格が400万円を超える部分には3%などが適用され、3,000万円の物件で100万円を超える場合もあります。

大きな費用を抑えたいという思いから、仲介業者なしの個人間取引を検討する人が少なくありません。また、不動産仲介業者の中には、自社の利益を優先して顧客にとって不利益な取引を勧めたり、物件紹介以外の重要な役割を十分に果たさなかったりするケースも存在します。

信頼できる業者かどうかを見極める重要性も指摘されています。仲介手数料というコストを、サービス内容や信頼性と比較検討する視点を持つのが大切です。

仲介手数料は大きな費用の一つですが「仲介業者を通さずに取引できたらコストを削減できるのでは?」とお考えになる場合もあるかもしれません。確かに、個人間での不動産売買は法的には可能であり、その場合は仲介手数料が発生しません。しかし、多くの不動産取引で仲介業者が利用されるのには理由があります。

仲介業者は単に物件情報を紹介するだけでなく、売主と買主、あるいは貸主と借主の間に立ち、取引を円滑かつ安全に進めるための多様な役割を担っているのです。不動産取引は専門知識が求められる複雑なプロセスであり、仲介業者のサポートは、時間や手間を省き、不測のトラブルを回避するために欠かせない存在と言えます。

不動産仲介業者は、不動産取引は専門知識が必要で、一般の方には時間と手間がかかります。仲介業者は、媒介契約から物件引き渡しまで、問い合わせや内覧対応を代行し、手間を省きます。また、適正価格の判断や価格交渉もします。

重要事項説明書や契約書作成・説明など、専門知識が必要な書類手続きもサポートし、取引の安全性を高めます。住宅ローンのあっせんや審査サポートも行い、資金調達面でも取引完了を導きます。仲介業者のサポートは、取引経験が少ない投資家にとって安心材料となります。

不動産取引では、専門知識不足や手続き不備からトラブルリスクが潜んでいます。仲介業者は、プロとして法的な問題や瑕疵、浸水履歴といった重要な情報を適切に伝えます。重要な情報提供は、取引後の不測の不利益を防ぐうえで重要です。

契約書条項不備や解釈相違は紛争発展の可能性があるため、仲介業者は専門知識で正確な書類を作成し、責任の所在を明確にします。契約不適合責任や原状回復義務など、トラブルになりやすい項目について適切な説明と条件設定をサポートします。

個人間取引ではリスクに自力対処が必要で高額賠償金発生の可能性もあるため、仲介業者の介在は将来的なトラブルを防ぎ、安全な取引完了に欠かせません。

不動産取引において、仲介業者へ支払う仲介手数料は費用負担の一つです。特に不動産投資の初期段階では、コストを極力抑えたいとお考えになるのは自然です。

また「仲介業者を通さずに取引すれば、仲介手数料を節約できるのでは?」と考えることもあるかもしれません。実際、自己所有の不動産を特定の相手と直接売買する「個人間売買」は法的に可能であり、宅地建物取引業法の規制対象外となるケースがあります。

すべての不動産取引で仲介業者が必須なわけではありません。仲介業者を介さない取引には、主にコスト面と取引への関与の面でメリットがあります。適切な知識を持って臨めば、仲介手数料という大きな費用を削減しながら、ご自身のペースで取引を進められます。

仲介業者を利用せずに不動産取引を行う最大のメリットは、仲介手数料が発生しない点です。不動産の仲介手数料は、宅地建物取引業法で上限が定められており、物件の売買価格に応じて計算されますが、その額は取引価格が高くなるにつれて大きくなります。

たとえば、3,000万円の物件であれば、仲介手数料は100万円を超えるのも珍しくありません。個人間で直接取引を行う場合、仲介業務自体が発生しないため、この高額な手数料を支払う必要がなくなります。よって、取引にかかる総費用を大幅に削減できます。

また、不動産会社が直接所有する物件を販売する「売主物件」を購入する場合も、原則として仲介手数料はかかりません。コスト効率を重視する不動産投資家にとって、仲介手数料の削減は大きな魅力であり、その分の資金を物件のリフォーム費用や次の投資に資金を回せます。

仲介業者を介さない個人間取引を選択する場合、不動産売買における一連のプロセスすべてを自分自身でします。これには、物件の相場価格や周辺環境の調査、インターネットやその他の手段を用いた買主または売主の探索、価格や引き渡し条件などの交渉、さらには売買契約書をはじめとする各種書類の作成や内容確認などが含まれます。

さまざまな手続きは専門知識が必要であり、時間と労力がかかりますが、不動産取引の具体的な流れや専門的な内容について深く学ぶ貴重な機会となります。特に、これから不動産投資家として経験を積んでいきたい方にとって、自分で取引プロセス全体を管理し、主体的に進める経験は、将来的な事業の発展に欠かせない知識やスキルを身につけることにつながります。

近年は個人間売買を支援するオンラインサービスなども登場しており、以前に比べて自分で取引を進めやすくなっています。手数料削減に加え、取引全体を把握し、自らの手で成功させる経験を積めるのも、仲介業者なしで取引を行うメリットと言えます。

不動産取引で仲介業者を使わない場合、仲介手数料を節約できるという明確な利点があります。とくに初期費用を抑えたい投資家にとっては魅力的です。

ただし、法律や契約の知識がないまま取引を進めると、さまざまなトラブルが発生するおそれがあります。コストだけで判断せず、リスクも十分に理解しておく必要があります。

仲介業者を介さずに不動産取引を行う場合、売買契約書の作成をはじめとする各種書類の準備や確認をすべてご自身でする必要があります。不動産取引の契約書は専門的かつ複雑で、売買物件の内容をはじめ、代金の支払い条件、所有権移転や引き渡しの条件、各種費用の負担、欠陥(契約不適合)に関するルール、抵当権の抹消など、他にも取り決めるべき項目は多いです。

書類作成や内容確認には専門的な法律知識が欠かせませんが、知識がない状態で不備のある契約書を作成してしまうと、後々トラブルが発生するリスクが高まります。

仲介業者は専門的な調査を行い、契約書や重要事項説明書に正確に反映させることで、トラブルを未然に防ぐ重要な役割を担っています。ご自身で手続きを進める場合は、リスクを十分に理解し、必要に応じて専門家(弁護士、司法書士など)のサポートを検討するのが賢明です。

買主が住宅ローンを利用して物件を購入するのは一般的ですが、仲介業者を介さない個人間での取引の場合、金融機関の住宅ローン審査が通りにくくなる可能性が高まります。

金融機関は、融資の対象となる不動産や取引の安全性について厳格な審査を行います。個人間取引では、取引価格の適正性が不明瞭であったり、契約内容に不備があったりするリスクを懸念するため、融資に対して消極的になる傾向があります。

特に、宅地建物取引業法で定められている重要事項説明書は、金融機関が物件を担保として承認する上で重要な書類となります。重要事項説明は、国家資格を持つ宅地建物取引士が買主に対して行うのが法令で義務付けられています。

仲介業者が間に入り、宅地建物取引士が正確な重要事項説明書を作成・説明すれば、金融機関は物件の状況や取引条件を適切に把握し、安心して融資を実行できるようになります。

買主が住宅ローンの利用を希望する場合、仲介業者を介さない個人間取引では買主が融資を受けられず、結果として売買契約が成立しないという状況に陥る可能性が高いです。また、売主側にとっても、買い手が限定されるという点で大きなデメリットとなります。

不動産を売却する場合、買主を見つけるための販売活動は重要です。仲介業者に売却を依頼すると、不動産ポータルサイトへの掲載、チラシ作成、既存顧客への紹介、レインズ(不動産業者間の情報ネットワーク)への登録など、多角的な広告宣伝活動や販売促進活動をしてくれます。

個人の伝手や限定的な広告手段では、買主を見つけるのに時間がかかる、あるいは全く見つからないという事態も想定されます。不動産取引に関する知識や経験が少ない場合、書類の準備や作成に時間がかかり、取引プロセス全体が長引く可能性もあります。

特に現金化を急ぎたい場合や、次の投資物件の購入資金に充てたい場合など、売却に時間をかけられない状況では、買主がなかなか見つからないのは大きなデメリットとなります。

仲介業者を利用しない場合は、ご自身で効果的な買主探索手段を講じる必要がありますが、労力や時間、そして売却機会を逃すリスクを十分に考慮する必要があります。

不動産仲介業者に支払う仲介手数料はコスト負担となりますが、金額は単に物件紹介の対価ではありません。仲介業者は、安全で円滑な取引を実現するために、契約手続きや法的確認など、幅広い専門的サポートをしています。

不動産取引に不慣れな方や、トラブルを避けたい方にとっては、専門知識を持つ仲介業者の存在が安心につながります。契約リスクの回避、適正価格の判断、物件探しにかかる時間や労力の削減など、幅広いメリットが得られます。

売主や買主との条件交渉も、第三者として対応すれば、やり取りを円滑に進める役割を担います。不動産投資に取り組む方にとっても、信頼できる仲介業者のサポートは、事業の安定的な運営を支える重要な要素です。

仲介業者を選ぶ際には、手数料の金額だけでなく、実績や地域事情への理解度、担当者との相性といった複数の観点から判断する必要があります。コストとリスクのバランスを考慮し、自身に合った業者と取引を進めるのが不動産投資の成功への近道です。

不動産仲介を利用すると仲介手数料が発生しますが、これは安全かつ円滑な取引のためのコストであり、専門的な知識に基づいた手厚いサポートやトラブル回避、煩雑な手続きの代行など、多くのメリットがあります。

特に、不動産取引の経験が少ない方や初めての取引の場合、個人間取引は予期せぬトラブルやリスクを招く可能性が高いため、専門家である仲介業者のサポートを受けるのが賢明です。

不動産仲介が不要なケースも存在しますが、トラブル回避や責任の所在を明確にするためにも、仲介業者に依頼するメリットは大きいといえます。自身の状況や取引内容に応じて、仲介業者を活用するかどうかを判断するのが、安全な取引への近道となります。

空家ベースは空き家を買いたい人専用のポータルサイトとなっており、有効活用しにくい不動産を所有している人に向いています。全国を対象としていますので郊外にある不動産も物件として公開できますので、不動産事業に興味のある方は是非お問い合わせください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産を購入して入居者から家賃収入を得る不動産投資において収益性は物件選択の重要なポイントですが、不動産投資がプラスで終了するためには「いくらで売却できるか」という点も重視する必要があります。

なぜなら不動産は築年数が経過するにつれて設備の劣化や耐久性が低下し、それに合わせて資産価値が減少するからです。

つまり、どこかのタイミングで資産価値と家賃のバランスが崩れることになり、利益を確保できる時期に最適な売却価格で売却する必要があるといえます。

この売却計画を出口戦略と呼び、不動産会社に収益物件を紹介してもらう際には家賃と同様に確認しておくことをおすすめします。

不動産投資の収益計画は家賃収入+売却益で立案するのが一般的であり、売却価格は購入時の費用回収や不動産投資ローンの返済に大きく影響することになります。

このことからも賃貸経営において高値売却できるかどうかは投資用物件の重要な判断材料となっており、さらに売却が難しい場合の対策についても知っておくべきといえます。

この記事では投資物件を高値で売却する重要性と方法、売れない物件を売る方法について、解説します。

これから不動産投資を検討したり既にスタートしている投資家は、参考にしてください。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。

戸建て投資で収益物件の売却を考えている方はぜひお問い合わせください。

不動産投資において売却価格をイメージしておくことは重要なポイントであり、購入価格よりも売却価格の方が高く設定できれば大きな収益を生むことができます。

特に都市部のワンルームマンションなどは数年後に人気が上昇することもあり、スピーディーかつ高値で売却できることも少なくありません。

しっかり利益を確保できる売却価格で売却できれば次の投資物件を購入する資金を用意することができ、賃貸経営を途切れることなく継続させられます。

このように売却価格は不動産投資を成功させるうえで重要視すべきポイントだといえ、正しく理解しておくことが大切です。

高値で売れることが判明していれば家賃を相場以上に高く設定する必要がなくなり、入居希望者は増えます。

そして入居希望者が多ければ空室になるリスクが下がり、賃貸経営を安定させることができます。

このことからも、不動産投資では家賃収入と同じくらい不動産売却を重視する必要があります。

家賃収入はインカムゲインと呼ばれ、家賃収入に対してローンの返済や火災保険といった毎月発生する費用を差し引いた利益のことです。

一方、売却益をキャピタルゲインと呼び、売却時にかかる諸費用や税金を差し引いた利益です。

また、不動産を売却するためには「印紙代」「仲介手数料」「登録免許税」「譲渡所得税」といった諸費用や税金がかかることになり、物件購入時にある程度売れる価格と必要経費を計算しておき、手元に残る利益をイメージしておくことが大切です。

売却時にかかる必要経費の概要は次のようになりますので、売却時期までにある程度概算をイメージしておくことをおすすめします。

売買契約書に貼付する印紙の代金で、売買代金によって変動する。

契約書の原本を保管する場合に必要となり、契約書のコピーを保管する場合は不要。

No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

不動産会社の仲介によって契約を締結する場合にかかる費用。

売買代金によって次のような計算方法によって上限額が設定される。

ただし、売買代金が800万円以下の低廉な空き家や空き地の場合は特例として30万円+消費税が上限となる。

所有権移転登記や抵当権抹消登記、建物滅失登記にかかる税金。

司法書士に登記を依頼する場合は報酬と合わせて支払うのが一般的。

不動産売却において利益が発生した際にかかる税金となっており、課税額は次の計算式で計算することができる。

課税額に税率を掛け合わせて譲渡所得税額は計算されるが、税率は所有している期間によって次のように変動する。

これ以外にも原状回復費用や破損した設備の補修費用がかかることもあります。

No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

不動産の市場価値は周辺環境や物価の影響を受けて変化するため必ずしも一番高い時期に売却できるとは限りませんが、最適なタイミングで売却できるよう情報収集しておくことは大切です。

また賃貸経営がうまくいっていないという理由で売却を検討するケースもあり、いわゆる「損切り」をすることも投資家として判断しなければならないこともあります。

不動産売却の理由によって最適な時期は異なることもありますので、タイミングを見極めるためのポイントをあらかじめ把握しておく必要があります。

この章では不動産売却のタイミングを見極める方法について、解説します。

不動産が高値で売れるイベントが発生することがあり、駅前の再開発事業や土地区画整理事業が代表的な事例です。

都道府県が主体となって実施するこれらの事業計画は街全体の利便性が向上し人口流入を促進させることから不動産資産価値は上昇しやすくなり、高値売却することが可能になります。

駅近再開発は工事完了時期、土地区画整理事業は仮換地が完了した時期から坪単価は上昇する傾向にありますので、自治体のHPをチェックしたり担当部署に問い合わせて時期を確認しておくことをおすすめします。

一方、最寄り駅の移動や鉄道の廃線といった事業計画が施行されることもあり、この場合は資産価値が下がります。

そのためマイナスの計画が施行されると判明した時点で売却をスタートし、売り抜けすることがポイントです。

減価償却とは国税庁が定めた固定資産を一定期間経費計上できる仕組みのことで、減価償却期間中は経費を抑えられます。

しかし期間は耐用年数によってそれぞれ決まっており終了と同時に収支表が悪化してしまい、赤字になることも多いです。

減価償却の終了以外にも火災保険料の増加や空室率悪化による収入減少が原因になり、赤字になってしまうデッドラインについても注視する必要があり、デッドラインが近くなると不動産売却のタイミングといえます。

このように損失を防ぐための売却や損失が小さいタイミングで売却することも賃貸経営において重要な判断材料であるといえ、長期的に不動産投資を成功させるために押さえておくべきポイントとなります。

買い手が魅力を感じられるような物件であれば高値かつスピーディーに売却することができ、不動産投資を成功させることができます。

そのためには売主として様々な事前準備が必要となり、さらに不動産会社に査定する際のコツもあります。

この章では売却前の事前準備と不動産会社から提示される査定額と売却プランについて、詳しく解説します。

魅力的な物件にするためには買い手が好印象となるような内装にしておく必要があります。

そのため水回りや設備が正常に動作するのかをチェックしておき、清掃した状態で内覧してもらうことが重要です。

また、設備の劣化や汚れが酷い場合はリフォームすることも検討する必要があります。

ただし物件が入居中の場合は空室時よりも対策できることは限られるため、その場合は現状が分かる「告知書」を買い手に提示し、現状を示したうえで売主負担で対応する項目を説明するのがおすすめです。

このように、買い手が購入後にすぐ賃貸経営をスタートできることをアピールすることで、収益物件は売れやすくなります。

売却価格を高く設定するためには物件の査定額が高くなるよう準備する必要がありますが、不動産会社によっても査定額は異なるため注意が必要です。

たとえば居住用物件しか取り扱っていない不動産会社は収益物件の販売に不慣れなケースもあり、査定額が相場よりも低くなることもあります。

また付近の家賃相場や土地相場に詳しくない不動産会社に依頼しても正確な査定額は提示されないため、なるべく多くの不動産会社に査定を依頼することがポイントです。

不動産会社を選ぶ際には査定額だけでなく、提示される売却プランもチェックする必要があります。

集客方法や内覧時の説明は早い段階で買い手を見つけ契約締結するために必須の活動といえますので、信頼して任せられる不動産会社に出会うことが不動産売却を成功させるコツです。

収益物件は「オーナーチェンジ物件」と呼ばれることも多く、居住用物件として明確に区別された状態で販売することになります。

収益物件の買い手は投資家になるため一般的に居住用物件よりもターゲット層が狭くなり、販売戦略を間違えると長期間売却できないこともあります。

入居者がいればその間の家賃収入は確保できますが、空室状態だと利益を得られないまま放置することになり、赤字期間が長くなってしまいます。

このような状態を避けるためにも、スムーズに売り抜くための販売戦略をオーナーとして立案しておくことが大切です。

空室であれば自由に内覧できますが入居者がいると生活している空間を内覧することになり、買い手は細かい部分までチェックできないことになります。

そのため空室状態の画像や設備の一覧表をあらかじめ用意しておき、レントロールと合わせてすぐに提示できるよう不動産会社に渡しておくことをおすすめします。

また買い手が投資ローンを利用する場合は承認を得やすい売却価格にする必要があり、価格調整に応じられるようあらかじめ希望価格よりも高く設定しておくこともポイントです。

このような工夫をすることで希望価格で売却することができ、買い手も安心して購入することができます。

オーナーチェンジ物件はあくまでも家賃収入を得る目的とした不動産として売却することになりますが、買い手から物件を解体して更地にすることを要望されることもあります。

居住目的として購入したり新しく家屋やマンションを建築して収益物件化するといった理由でこのような要求を受けることもありますが、もしオーナーとして要望に応える場合、賃借人に退去してもらわなければなりません。

賃借人は賃貸借契約によって居住する権利を得ているため、オーナー都合で退去させるには退去費用などの補償をするのが一般的です。

中には退去に応じないケースもありますので、交渉期間を長く設定し不動産会社を交えて根気よく交渉する必要があります。

希望価格で販売してすぐに買い手が見つかれば問題ありませんが、競合物件の数や不動産市場の影響を受けることで長期間販売を継続しなければならないこともあります。

このような状況を打開するための対策を紹介しますので、これから収益物件を売却する予定のある人は参考にしてください。

不動産の売却価格は物件の状況と市場を踏まえて設定することになりますが、相場から大きく逸脱していなければ販売期間が長期間になることは少ないです。

そのため買い手からの反響が少ない場合は価格が相場から乖離している可能性があるといえ、価格調整をするのがポイントです。

特に販売開始直後の3ヶ月は新着物件として投資家から注目を浴びやすく、買い手も見つかる可能性が高いことから販売直後の反響数は注視すべきといえます。

また、物件をどのように宣伝するのかも売り抜けを成功させるためのカギといえ、売主として不動産会社が公開している物件情報を細かくチェックする必要があります。

物件画像やアピールポイント、各部屋の説明コメントなどを工夫することで買い手が興味を持ちやすくなり、結果的に早期売却に繋がります。

不動産会社に任せっぱなしになるのではなく、買い手目線で売却価格や物件情報をチェックすることが大切です。

どのような投資も損失が発生するリスクを抱えており、不動産投資も例外ではありません。

不動産投資の場合は初期投資が多くプラスに転じるためには数年の月日を要することから、キャッシュフローが改善する時期は遅くなりやすいという特徴があります。

そのため運営中に空室率が悪化したり災害発生によって建物の耐久性が低下することで資産価値が下がることもあり、賃貸経営がイメージ通りに進められないことも少なくありません。

このような事態が起きた場合は損失額が増える前に売却し、損切りという形で賃貸経営を終了することが重要だといえます。

不動産投資において損切りのタイミングは非常に難しいとされており、ベテラン投資家でも悩むポイントです。

損切りの最適なタイミングについて正解はありませんが、目標の利益を確保できた時期や損失が発生した時期など、あらかじめ損切りするための条件を設定しておくことがおすすめです。

損切りの条件設定をしておけば売却すべきラインで悩まなくてすむため、焦ることなく賃貸経営を進めることができます。

不動産投資において収益物件を売却する出口戦略は賃貸収入と同じくらい重要な収益であり、賃貸収入と売却益の合算で収支計画を立案することも多いです。

このことからも収益物件を購入するタイミングで将来の売却価格をイメージしておく必要があります。

また、実際に売却するタイミングになれば複数の不動産会社に査定を依頼し、売却価格の相場とスピーディーに売却するための売却プランを不動産会社と一緒に考えなければなりません。

このように収益物件の売却を成功させるためには多くの事前準備と検討すべきポイントがありますので、売却のタイミングをなるべく早い段階から見極められるよう注視しておくことが大切です。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。

戸建て投資で収益物件の売却を考えている方はぜひお問い合わせください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産を購入して家賃収入を得る不動産投資は物件の購入費用やリフォーム費用といった初期費用が必要になるため、不動産投資ローンを利用する投資家は多いです。

また自宅を購入する目的で住宅ローンを組むこともあり、住宅ローンから投資ローンに乗り換えを検討することもあります。

その場合はローンの仕組みを正しく理解しておかなければ、予想外の出費が発生することもあります。

さらに、二つのローンを併用する場合は融資を受ける順番によって審査の条件や金利が変わるケースもあり、注意点といえます。

この記事では住宅ローンと不動産投資ローンの違いと併用時の注意点、おすすめの活用方法について解説します。

これから賃貸経営をしつつ居住を目的として住宅を購入する予定のある人は、参考にしてください。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。

戸建て投資で収益物件の売却を考えている方や、新しい物件を探したい方はぜひお問い合わせください。

公式LINEではメンバー限定情報の配信も行なっています。

金融機関から借り入れを受け、毎月返済するという意味では住宅ローンと不動産投資ローンに差はありませんが、融資の目的が投資物件とマイホームという点が異なります。

そのため融資審査の判断ポイントも2つのローンでは大きく異なっており、審査基準について事前に確認しておくことが重要です。

この章では住宅ローンと不動産投資ローンの基本的な役割と目的の違いについて、解説します。

戸建てやマンションに自分で住む目的で不動産を購入するための借入が住宅ローンで、収益物件を購入するための借入が投資ローンです。

2つのローンには融資額の上限や金利、審査基準、返済期間という点で次のように異なり、借入を受ける際にはあらかじめ把握しておくべき大切なポイントといえます。

| 住宅ローン | 投資ローン | |

|---|---|---|

| 融資額の上限 | 年収or所得の8~9倍 | 年収or所得の10~20倍 |

| 金利(変動) | 0.3%~3% | 1.5%~4% |

| 審査基準 | 個人の年収or所得 | 個人の年収or所得+物件の収益性 |

| 返済期間 | 満70歳になるまで | 原則なし |

それぞれの違いについて、次章で詳しく解説します。

住宅ローンの融資額は年収の9倍以下に設定されることが多く、個人の属性が良くても10倍程度ですが、投資ローンの場合は20倍近くまで借入金額を増やすことができる可能性もあります。

また返済期間も投資ローンは住宅ローンのように原則制限はなく、返済原資である収入が返済額を超えていれば借入を継続することができます。

ただし投資ローンは住宅ローンよりも金利が高く、さらに購入する投資用不動産の収益性も審査対象になってしまいます。

そのため購入したいと考えている収益用不動産ではローンが通らず、物件を再検討しなければならないという失敗事例も多いです。

特に築年数の古いマンション投資や再建築ができない戸建てを活用した投資には金融機関も慎重に判断する傾向がありますので、注意が必要です。

投資ローンを返済するための原資は家賃と売却益であるため、債務者の年齢はあまり影響ありません。

たとえば住宅ローンの場合は個人の給与収入が原資となるケースが多く、一般的に定年退職後は給与所得が下がるため返済期間に上限が設定されていますが、不動産投資は所有者の年齢に関係なく収益を得ることができます。

一方、住宅ローンの原資である給料は毎月支払われることが多いため安定して返済が可能ですが、投資ローンは空室が増えたり滞納があると家賃が減ってしまい、返済が滞る可能性があります。

こうした理由から投資ローンの場合は購入しようとしている物件について細かく審査されることになり、収益性が低い物件だと個人の属性が良くても否決になることも少なくありません。

そのため不動産投資を検討する際には物件だけでなく投資ローンが通りそうか不動産会社に相談しておくことが大切です。

投資ローンは金利が高く、住宅ローンは投資ローンに比べて金利が低くなるケースがほとんどです。

そのため居住目的だと偽って投資ローンを組むことで低金利の不動産投資を実現できるように思えますが、不動産投資目的で住宅ローンを組むことは非常に危険です。

投資家としてだけでなく人生にも大きな影響が出る損失を抱えることにもなりかねませんので、不動産投資は投資ローンを利用することをおすすめします。

住宅ローンの融資を受けたにもかかわらず自ら居住せず、他人に賃貸として貸し出してしまうと不動産投資としてみなされます。

ただし、急な海外転勤などによって長期間家を空ける場合は例外的に認められるケースもあり、事前に金融機関へ相談することで賃貸に出していても投資目的とみなされないこともあります。

また、居住用部分が50%を超える併用住宅の場合も住宅ローンを利用することが可能です。

このことからも、金融機関に事前相談もなく最初から投資目的で住宅ローンの融資を受けた場合に、不正利用とみなされることが分かります。

万が一住宅ローンの不正利用が金融機関にバレた場合、借入額の残債を一括返済しなければなりません。

住宅金融支援機構の商品であるフラット35には、次のような注意点が公開されています。

フラット35は第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけません。機構では、転送不要郵便にて融資住宅あてに融資額残高証明書をお送りすること等により、申込ご本人またはそのご親族の方が実際にお住まいになっていることを定期的に確認しています。確認の結果、第三者に賃貸するなどの投資用住宅としての利用や店舗・事務所などの目的外の利用が判明した場合は、お借入れの全額を一括して返済していただきますのでご注意ください。

(引用元:フラット35)

実際に金融機関の担当者が購入した戸建てを訪問したり近隣住民に聞き込みを行い、不正利用が発覚し一括返済命令を下したケースもあります。

このように多額の返済額を自己資金で支払うことになりかねませんので、注意すべきポイントです。

住宅ローンを使って投資物件を購入することはできませんが、住宅ローンと投資ローンを併用して住宅と投資物件を両方所有することは可能です。

こうしたローンの併用はどちらの融資を先に受けるかが大切ですので、住宅と投資物件の両方を所有したい人はこの章で解説するポイントを参考にしてください。

結論からいうと投資物件とマイホームであれば、投資物件を先に購入した方がローン審査は有利になります。

なぜなら投資物件を購入し賃貸経営することで収入を増やすことができ、次の住宅ローン審査では年収だけでなく賃貸収入も合算できるからです。

これにより借入額や金利が有利になる可能性が高くなり、金融機関の選択肢も増えることになります。

一方、住宅ローンを先に組んでしまうと借入額が投資ローンに影響してしまい、減額になることも多いです。

また、住宅ローンは年収+賃貸収入で審査できますが、投資ローンはあくまでも賃貸収入のみで判断するため、投資ローン先行時のような優遇は受けにくくなります。

このことからも、一般的には住宅ローンと投資ローンの併用を検討する場合は投資ローンを先に借りる方が有利だとされています。

投資ローンを先に借りる場合の返済原資は賃貸収入ですが、住宅ローンのように個人の収入や勤務先、所有している財産、預金残高も審査対象になります。

つまり、投資ローンを組むタイミングで既に住宅ローンを組んでいたり他の返済がある場合は審査に影響することになり、現時点の借入額を考慮した融資額が回答されることも少なくありません。

そのため住宅ローンなどの返済額が多すぎると投資ローンの融資額が減額されてしまう原因になってしまうため、注意が必要です。

これ以外にも、住宅ローンと投資ローンを同じ金融機関で借り入れすると多少審査や条件が優遇されるケースもあり、押さえておくべきポイントです。

不動産投資ローンを組んで投資物件を購入し、後から住宅ローンに切り替えられるケースはほとんどありませんが、住宅ローンを投資ローンに乗り換えするケースはあります。

受付している金融機関もありますので、ライフステージの変化などで投資ローンを利用したいと考えた場合にはなるべく早い段階で融資先に相談することをおすすめします。

この章では住宅ローンから投資ローンに切り替えすることのメリットとデメリット、有効になるケースについて解説します。

居住を目的とした住宅ローンは年収などを審査基準にしていることから、会社員の場合は定年退職の時期までしか借入することができません。

そのため65歳もしくは70歳までを借入限度期間に設定している金融機関がほとんどとなっており、借入期間が短い時期から住宅ローンを組むと月々の返済額が高くなってしまうこともあります。

そこで住宅ローンから投資ローンに乗り換えし、返済期間を延ばすことで月々の支払額を抑えつつ融資を受けることができるようになります。

なぜなら投資ローンであれば給与所得だけでなく家賃収入を踏まえて審査することができるからで、住宅を収益性の高い収益物件にできる可能性が高ければ融資額を増やすこともできます。

住宅ローンから投資ローンへの乗り換えにはこうしたメリットがありますが、デメリットもあるため注意が必要です。

投資ローンに乗り換えするためには手数料を支払うことになり、借入額によっては数百万円かかることもあります。

また住宅ローンに比べて投資ローンは金利が高く、総支払額は増えてしまいます。

このことからも住宅ローンから投資ローンへの乗り換えは慎重に判断する必要があるといえ、金融機関と相談しながら検討することが大切です。

投資ローンから住宅ローンに変更することで安い金利で借入できることから、投資ローンでは返済が困難になった場合に有効といえます。

また住宅ローンは団体生命信用保険への加入が義務付けられており、債務者が万が一死亡したり重大な障害状態になってしまうと残債の返済が免除されることになります。

このことからも様々なリスクに対応できることから、投資ローンから住宅ローンへ変更できるのであれば検討することをおすすめします。

ただしほとんどの金融機関は投資ローンから住宅ローンへの変更を承認していないため、注意が必要です。

仮に不動産投資を終了して所有者が住むようにした場合でも難しく、その場合は自己資金を使って投資ローンを完済してから再度住宅ローンを組むことになります。

そのため、あくまでも投資ローンのみで賃貸経営をすることをおすすめします。

ローンを乗り換えするということは現在組んでいるローンを一度完済することになりますが、返済期間満了前の完済には手数料がかかります。

また投資ローンの審査は個人の返済能力だけでなく物件の資産価値や収益性もチェックされるため審査が厳しく、否決になるケースも少なくありません。

投資ローンへの乗り換えにはこうしたデメリットがあるためなるべく早い時期に金融機関へ相談し、手数料の額や審査通過の見通しを把握しておくことが大事です。

投資家であれば投資ローンの利用を一度は検討することになりますが、そもそも住宅ローンと投資ローンの関係性や基本的な仕組みを把握していない投資家も多いです。

より多くの収益を得るためには初期投資も増えることになり、その結果投資ローンを利用する機会は増えます。

また副業の自由化を推奨する企業が増えたため、これまで投資に縁のなかったサラリーマンが不動産投資をスタートすることもあり、既に住宅ローンを組んでいる人が投資ローンの相談をするというケースも少なくありません。

このように住宅ローンと投資ローンは誰でも検討する可能性がある融資だといえますので、基礎知識は知っておくことをおすすめします。

この章では投資家が疑問に感じやすい住宅ローンと投資ローンのポイントを紹介しますので、これから不動産投資を予定している人はチェックしてください。

住宅ローンが通過しても投資ローンが通らないことはあり、その場合は「個人」と「物件」に分けて原因を模索することがポイントです。

たとえば個人に問題があるケースとして、住宅ローンなどの借入が残っていたり過去に借金や税金の滞納があるとローンは否決になりやすいです。

これ以外にも永住権を取得していない外国人や社会人になって3年以内の若手社員なども、信用面からローンが通らないこともあります。

永住権の取得や勤続年数が問題であれば比較的簡単に解消することができ、滞納がある場合は滞納を解消してから5年もしくは7年経過すればローンを組めるようになります。

ただし、どの原因であっても時間を要しますので、投資計画を見直す必要はあります。

また、物件に問題がある場合もローンが通りにくくなり、担保設定する物件の築年数が古かったり再建築が難しいなど、資産価値が融資額と釣り合わない場合も減額や否決の理由になってしまいます。

この場合は時間では解決できず、投資物件を変更するか自己資金で対応するしかありません。

このようにローンが通らない理由によって対策が異なりますので、ローン否決の理由はできる限り詳しく金融機関にヒアリングすることが重要です。

住宅ローンがある状態で投資ローンを組む場合は審査が通常よりも厳しくなってしまいますが、組めないわけではありません。

たとえば住宅ローンの残債や投資ローンの借入額が少ないのであれば金融機関にとってリスクの少ない融資となるため審査は通りやすくなり、収益性の高い物件を担保にできる場合も承認を得やすくなります。

また不動産投資の実績が豊富で何度も同じ金融機関から融資を受けていると返済計画の信頼性が高くなり、融資を受けやすくなります。

これ以外にも住宅ローンと投資ローンを同じ金融機関から融資を受けるなど、金融機関の信頼を獲得することが大切なポイントです。

このことからも、住宅ローンを組んだ後に投資ローンを組むためには金融機関が融資しやすい状態にすることが重要だといえます。

ローンの借入方式には「固定金利」と「変動金利」があり、どちらにも次のようなメリット・デメリットがあります。

| 借入方式 | 金利の特徴 | メリット | デメリット |

|---|---|---|---|

| 固定金利 | 一定期間固定 | 固定期間中は金利変動があっても影響を受けることがなく、 返済計画が立てやすい。 |

金利は変動金利よりも高くなり、 金融機関によっては途中から変動金利に変わるケースも多い。 |

| 変動金利 | 数ヶ月単位で変動 | 金利が低いため総支払額は固定金利よりも安くなる。 また、金利変動が起きても5年間は変動せず、 変動幅も25%以内というルールがある。 |

金利変動の影響を受けることになり、 さらに5年ルールと25%ルールによって返済されず残った利息は 返済期間満了時に一括返済しなければならない。 |

1戸の戸建てで何十年も不動産投資ローンを組む投資家は少なく、一定期間賃貸経営を継続すれば売却して利益確定するのが一般的です。

そのため低金利の変動金利を選択するケースが多いですが、金利変動が激しい時期であったり今後金利が急上昇する可能性が高いのであれば固定金利も検討すべきといえます。

どちらの返済方式が正解というわけではなく投資のタイミングや物件によって異なりますので、総合的に判断することをおすすめします。

住宅ローンと投資ローンは目的が大きく異なり、住宅ローンは居住用物件、投資ローンは収益物件に対して融資を受けることになります。

住宅ローンの方が投資ローンよりも条件や金利が良くなりますが、住宅ローンで投資物件を購入することは禁止事項にあたり一括返済のリスクを抱えるため避けるべきといえます。

また住宅ローンと投資ローンの併用や住宅ローンから投資ローンへ乗り換えするケースもあり、それぞれメリットとデメリットがあります。

このように不動産を購入するために利用する「ローン」には様々なチェックポイントがあるといえ、正しい知識を習得し仕組みを理解したうえで利用することが重要です。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。

戸建て投資で収益物件の売却を考えている方や、新しい物件を探したい方はぜひお問い合わせください。

公式LINEではメンバー限定情報の配信も行なっています。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

賃貸経営において物件の管理や維持は重要なポイントとなるため管理会社に委託するオーナーも多いですが、一般的にアパートやマンションに比べて一戸建ての賃貸管理は自ら行う自主管理の方も少なくありません。

なぜなら戸建賃貸は共有部がなく戸数も1戸しかないため管理業務が少なくなり、賃貸管理会社に支払う費用とのバランスが悪くなりやすいからです。

不動産投資において支出を減らすことは利益を確保するという点において重要であり、管理手数料を削減するために自主管理を選ぶ選択肢も検討する必要があります。

しかし戸建や庭の状態や広さによっては管理業務が多くなってしまうケースもあり、家賃の回収や入居者からのクレーム対応、さらに借主が退去後の入居者募集といった業務を全てこなすことになります。

そのためなるべく手間をかけずに家賃収入を得るためにも、戸建ての管理を不動産会社に委任すべきか考えておくことが大切です。

この記事では戸建て賃貸の管理を管理会社に任せるメリットとデメリット、管理会社を選ぶポイントについて解説します。

これから戸建て賃貸をスタートする人や、現在管理業務が負担になっているオーナーは参考にしてください。

空家ベースは空き家を売りたい人と買いたい人をつなぐプラットフォームです。「管理に手間がかかり売却したい物件がある」「新しい投資物件を探したい」「いますぐではないが良い物件がないか見ておきたい」などお考えの戸建て投資家の方におすすめです。

戸建て賃貸を成功させるためには借り手が安心して長期間住みたくなるように管理する必要があり、建物や設備の維持が必須といえます。

また収入を確保するための家賃回収や賃料設定、退去してしまった後の入居者募集活動、空室対策など不動産の賃貸経営を安定させるためにやっておくべき業務は多いです。

この章では賃貸物件の具体的な管理業務を紹介しますので、参考にしてください。

戸建て賃貸は比較的入居期間は長くなりやすいですが、それでも入居者が退去する時期はいつかやってきます。

その際にすぐ入居者を見つけることで収益を維持することができるため、退去のタイミングに合わせて入居希望者を募集することが大事です。

入居者の募集は不動産会社に依頼してポータルサイトなどに物件を公開し、希望者に対して内覧や契約条件の説明を行います。

そして借り手が見つかれば賃貸借契約を作成し、締結すると新しい賃貸経営がスタートします。

このことからも、現在の入居者が退去することが判明した時点で入居者募集と契約関連の準備を進めることがポイントといえ、賃貸経営において重要な業務です。

入居者が故意に破損させたケースを除き、一般的には建物や設備の修繕業務はオーナー負担です。

たとえば水回りの漏水や雨漏り、シロアリ被害などが発生してしまうと借り手は安心して住み続けられなくなるため、オーナーは早急に対応しなければなりません。

また日常的な清掃は借り手が行うべき業務ですが、庭や駐車場の草むしりなどは契約書に明記していなければ借り手に負担させることは難しく、その結果オーナーが対応するケースも少なくありません。

戸建てはアパートやマンションに比べて戸数が少なく共有部もないことからこうした設備や建物の維持管理業務は少ないものの、丁寧かつスピーディーに対応する必要がある業務です。

戸建てを賃貸経営として活用する以上、家賃回収し出納の管理は重要な作業です。

なぜなら安定した収益の維持は賃貸経営を支える基盤となるからであり、無駄な支出や将来的な収入の見通しは細かくチェックしておくべきだからです。

収益が安定している投資物件は将来高値で売却できる可能性があることから、家賃を確実に回収し出納管理をする必要があります。

万が一家賃滞納した場合は催促や裁判による回収を試みることになり、オーナーによって心身ともに負担のかかる作業といえます。

漏水や雨漏り、シロアリ被害の発生は借り手のクレームに繋がりやすく、オーナーはすぐに対処する必要があります。

これ以外にも停電による設備の故障や近隣住民とのトラブルもオーナーが対応しなければならないことが多く、解決しなければ借り手が退去する原因になることもあります。

一度入居者が退去してしまうと新しい入居者を募集して契約する手間が発生してしまいますので、少しでも長く借りてもらうようクレームやトラブルには迅速に対応することが重要です。

戸建て賃貸の管理には「自主管理」「一部外注管理」「全部委託管理」「サブリース」の4種類があり、オーナーは自分に合った管理方法を選択することになります。

自主管理以外は管理会社やサブリース会社と契約することになるため、契約内容によっては管理方法を途中で変更することは難しくなります。

そのためそれぞれの管理方法について特徴を正しく把握し、慎重に判断することをおすすめします。

この章では戸建て賃貸の管理パターンについて、詳しく解説します。

自主管理は管理会社に委託せず、オーナー自らが管理する方法です。

アパートやマンションよりも管理する面積が小さく、管理手数料がかからないというメリットがあることから自主管理を選択するオーナーは多いです。

家賃も1物件につき1世帯となるため回収しやすく出納管理もシンプルな内容になりやすいですが、全ての業務を自分で請け負うことなりクレームやトラブル対応も不動産会社に相談することなくオーナーが判断することになります。

そのため、自主管理を選択するオーナーは不動産投資の経験が豊富なベテラン投資家であることが多いです。

管理業務は内容によって負担が異なるため、負担の大きい管理だけを管理会社に委託するという方法もおすすめです。

特に家賃回収や設備補修、クレーム対応などはオーナーにとって大きな負担となるため、外注を検討することがポイントです。

ただしオーナーと管理会社で責任負担の判断が難しい問題が発生した場合、対応が遅れることもあり注意点といえます。

一部ではなく全ての管理業務を委託するのが、全部委託管理です。

アパートやマンションでは全部委託管理が多く、入居者募集から契約、日常的な維持管理、オーナーが確定申告時に必要となる書類に至るまで全て管理会社が対応することになります。

管理の負担がかからないことから手間をかけたくないオーナーにおすすめである一方で、管理手数料がかかり収益が悪化する原因になることもあります。

また、管理会社によっては管理方法が悪く借り手が満足できない賃貸物件になってしまい、その結果退去してしまうという失敗事例もあります。

このことからも全部委託管理を選ぶ際には管理会社の選定が重要なポイントです。

サブリースとはサブリース会社と賃貸契約を締結する方法で、オーナーは空室状態でも一定収入を得られるというメリットがあります。

家賃回収や維持管理といった管理業務もサブリース会社が行うため、全部管理業務と同様に手間がかからない管理方法といえます。

そのため人気のない戸建てや築年数が古い戸建てで借り手が見つかりにくい不動産を所有している場合におすすめです。

ただしサブリースは家賃相場が下落した場合、オーナーではなくサブリース会社の判断で家賃を下げることができ、賃貸経営に携われないというリスクも伴います。

さらにサブリース契約は一度締結すると解除が難しくなる内容も多いことから、慎重に判断することをおすすめします。

管理会社に戸建ての維持管理を依頼するためにはメリットとデメリットを理解したうえで依頼する必要があります。

この章では管理会社に委託することのメリットとデメリットについて解説しますので、参考にしてください。

戸建てが入居状態であれば問題ありませんが、入居者が退去してしまうと家賃収入が途絶えてしまいます。

そのためオーナーは退去が判明したタイミングで入居者を募集する必要があり、不動産会社に広告や内覧斡旋の依頼をしなければなりません。

その点、管理会社に依頼しておけば退去の把握から入居者募集活動、契約の締結まで対応してくれるため、オーナーの手間がかからないという点がメリットといえます。

管理業務の中でも家賃回収は重要な作業といえ、家賃滞納が発生すると収益が悪化してしまいます。

また入居者から設備の破損や近隣トラブルについてクレームを受けることもあり、対処しなければ入居者が退去してしまうかもしれません。

このように、家賃回収とクレーム対応は管理業務の中でもストレスが多いことから管理会社に委託するオーナーは多く、賃貸経営の作業効率を上げるためにもおすすめの方法です。

管理会社に委託する大きなデメリットとして管理委託費用の発生があり、利益を圧迫する原因になることもあります。

戸建ては1世帯からしか家賃を回収できないため、管理委託費用を支払うと手元に利益が残りにくくなってしまいます。

そのため家賃と委託費用のバランスを見極める必要があります。

全部委託であれば管理会社に全て任せることができますが、一部委託の場合はオーナーと管理会社が役割分担して管理することになります。

しかし実際に発生するトラブルはどちらの責任で対応するのか明確に判断できないケースも多く、管理会社と連携が取れないことで対応が遅れてしまうことも少なくありません。

その結果トラブルが大きくなってしまったという失敗事例もありますので、管理会社との連携には注意が必要です。

管理費用の相場は一般的に家賃の5%前後となっており、家賃10万円であれば月額5,000円が管理費用の目安です。

ただし一部委託の場合は依頼する項目によって費用が前後するため、詳細を管理会社に確認したうえで判断することをおすすめします。

戸建て賃貸において自主管理にするか管理会社に委託するのか悩むオーナーも多いですが、管理会社に委託することを決めた場合でも押さえておくべきポイントがあります。

なぜなら全ての管理会社が円滑に管理業務を行えるわけではなく、不慣れな業者に依頼してしまうと余計なトラブルが発生することもあるからです。

そこでこの章では管理会社を選ぶポイントを紹介します。

戸建て賃貸の管理はアパートやマンションとは違ったトラブルが発生することもありますので、戸建て賃貸の管理実績数が多い管理会社から選ぶことをおすすめします。

特に所有している戸建ての周辺で戸建て賃貸実績がある会社であれば地域のノウハウや家賃相場を熟知している可能性が高く、安心して任せることができます。

このことからも、管理実績数に加え募集している戸建て賃貸のエリアもチェックする必要があるといえます。

戸建て賃貸は入居者の入居期間が長くなりやすいですが、その一方で借り手が見つかりにくいという特徴もあります。

そのため退去が発生した場合、いかに早く次の入居者を見つけられるかが賃貸経営において重要なポイントといえ、そのためにも管理会社の集客力が大切です。

入居者の募集方法はインターネットで物件公開するだけでなく、ストック顧客へのアプローチなどもあります。

また最終的に契約してくれるかどうかは営業担当の提案力が大きく影響することになりますので、物件の良さを上手くアピールしてくれる管理会社であることも重要な判断材料です。

このように日々の管理業務だけでなく入居者募集に強い管理会社を選ぶことで、収益を途絶えさせることなく賃貸経営をすることができるようになります。

全ての管理会社が管理業務を網羅的に対応できるわけではなく、家賃回収と入居者募集のみだったり退去手続きや原状回復のみといったケースもあります。

また、大手に依頼すると対応部署が近くにないこともあり、このような場合はスピーディーに対応できないことも少なくありません。

管理会社が対応しない管理業務についてはオーナーが対応することになりますので、支払う管理費用でどこまで対応してくれるのか細かく確認しておくことが大事だといえます。

複数の管理会社に相談し比較検討することで、自分に合った管理会社を見つけやすくなります。

管理費用と管理業務、対応してくれる組織の体制などをチェックし、総合的に判断することで安心して任せられる会社を見つけることができます。

アパートやマンションよりも戸建て賃貸は物件数が少ないことから、ノウハウを持っている管理会社を見つけにくいです。

そのためなるべく多くの管理会社に相談し、各社の特徴と営業担当の対応内容を把握することがポイントといえます。

管理会社と契約締結する際には、いくつかチェックしておくべきポイントがあります。

一度契約してしまうと契約内容を変更することは難しいため、後悔のないよう詳細を把握したうえで締結することをおすすめします。

この章では管理契約前に確認すべきことについて、解説します。

入居中に水回りや外壁、屋根が破損した場合、借り手の使用方法に問題がなければオーナーもしくは管理会社の費用負担で修繕することになります。

管理会社によっては家賃の一部をこうした修繕費用として積み立てて対応することもありますが、修繕についてはオーナーが全額負担となるケースもあります。

このような修繕やリフォームの負担は収益に大きく影響するため事前に把握しておく必要があり、負担範囲や負担方法については管理会社と細かく決めておくことをおすすめします。

戸建て賃貸において家賃は唯一の収入源泉となるため、滞納がないよう確実に回収する仕組みは重要です。

自主管理の場合はオーナー自ら対応することになりますが、管理会社に委託する業務に家賃回収があれば管理会社が対応してくれます。

家賃回収はストレスがかかるうえに回収できるよう借り手と交渉する技術も必要になりますので、どのような対応をするのか管理会社に事前確認しておくことが大切です。

これ以外にも万が一家賃回収できなかった場合の家賃保証についても、契約書に明記されているかチェックしておく必要があります。

庭や駐車場は家屋とは別管理になることが多く、草むしりなどは原則借り手の管理責任です。

賃貸借契約において「善管注意義務」という規定があり、戸建てを借りる場合は自分の所有物のように大切に扱う必要があります。

つまり、戸建てに住んでいる入居者には他人物であっても掃除や草むしりをして適切な状態に維持管理する義務があるといえ、庭や駐車場の管理についても同様です。

しかし善管注意義務には罰則規定がないため入居者によっては草が生い茂った状態で放置するケースもあり、このような状態になった際の対応はオーナーと管理会社のどちらになるのかを決めておく必要があります。

入居者が退去し次の入居者が決まるまでに家屋を原状回復させる必要がありますが、「退去対応」が管理業務に含まれていれば管理会社が対応することになります。

ただし原状回復にかかる費用については管理委託費用に含まれておらず、契約内容によってはオーナーが全額負担となるケースもありますので、注意が必要です。

この章では管理会社に委託した際に起きやすいトラブルと対処方法を紹介します。

手間をかけずに賃貸経営を進めるためには管理会社の協力は不可欠ですが、責任と費用負担の割合で揉めることもあります。

このような失敗を防ぐためにも、トラブルと対処方法を事前に把握しておくことが大切です。

この章で詳しく紹介しますので、参考にしてください。

給湯器やエアコン、床暖房といった設備不良の修繕について、オーナーと管理会社のどちらが対応するのか事前に決めておくことはトラブルを防ぐという意味で重要です。

対応が遅れると入居者の生活に影響が出てしまいますので、スピーディーに対応できるよう事前に協議しておく必要があります。

また戸建て賃貸の場合は火災保険に加入する必要があり、自然災害の保障も保険で対応するのが一般的です。

ただし保険内容によっては全ての災害をカバーできませんので、どのような保険に加入すべきか慎重に判断することをおすすめします。

騒音や振動、臭気などで近隣トラブルが発生することもあり、オーナーや管理会社が介入しなければ解決できないこともあります。

このようなトラブルやクレームについては管理会社の方がうまく対応できるケースが多いので、依頼する業務項目に含めておくことがポイントです。

家賃滞納や支払い遅延時の対応も管理会社に任せるケースが多いですが、支払い遅延が増えたり滞納期間が長くなると賃貸経営に影響が出てしまいます。

そこで滞納や遅延が続く場合は入居者に退去を通告することも考えなければなりません。

このような判断は管理会社ではなくオーナーが行うため、管理会社と退去通告や調停申し立ての手続きについて相談しておく必要があります。

退去時には壁紙のキズや汚れ、水回りの清掃などを行い、新しい入居者を迎え入れる準備をしなければなりません。

こうした原状回復は管理会社に依頼することで業者選びからスケジュール調整まで任せることができますが、管理会社によってはマージンを取ることもあり注意が必要です。

そのため退去が発生すると判明したらなるべく早い段階で複数の業者に見積を依頼し、管理会社の見積内容が最適かチェックすることが大切です。

サブリースは空室時にも家賃収入が保証される便利な仕組みですが、家賃設定や売却など賃貸経営の根幹に関わる判断ができなくなるというデメリットもあります。

場合によっては赤字にも関わらず戸建て賃貸を継続しなければならないこともあり、初心者の投資家は慎重に判断すべき投資方法です。

サブリース契約を選択する場合は必ず事前に契約書を入手し、複数の専門家に内容を確認してもらったうえで検討することをおすすめします。

戸建て賃貸はアパートやマンションよりも管理部分が少ないため自分で管理するケースもありますが、管理会社に委託することで賃貸管理の工数を下げることができます。

そのため複数の不動産投資を行っている投資家や本業があるサラリーマンなどは管理会社を利用することが多いですが、管理会社への委託にはメリットもデメリットもあります。

さらに管理会社の選び方を間違えるとトラブルやクレームが発生することもあるため、戸建て賃貸の管理実績や集客力などをチェックし、信頼できる管理会社に依頼することが重要だといえます。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

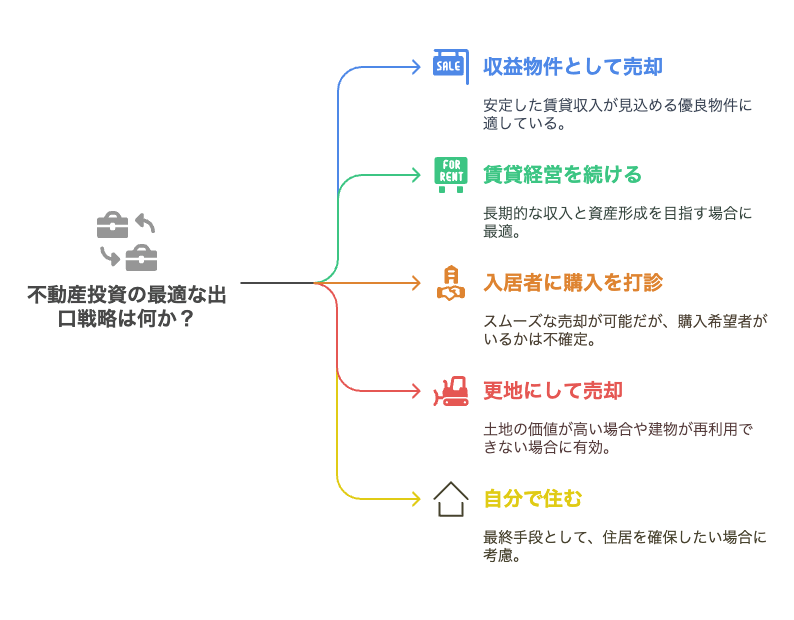

不動産投資は、空き家を活用して事業を始めたい方にとって有力な選択肢の一つですが、投資の成功は物件取得後の出口戦略にかかっています。

この記事では、不動産投資における5つの主要な出口戦略を徹底解説します。

収益物件としての売却や賃貸経営の継続、入居者への売却打診、更地での売却、そして自己居住といった多様な選択肢を紹介します。

また、投資物件を売却する際の7つの重要なタイミングや、出口戦略を失敗させないための4つの重要なポイントも詳しく解説しますので、これから不動産投資に挑戦したい方はぜひ参考にしてください。

空家ベースは、空き家を購入して不動産事業に挑戦したい方を応援するポータルサイトです。少ない資金で起業を目指す方や、銀行からの大規模な融資が難しい方でも、全国の空き家情報を活用して事業を始めることができます。有効活用が難しい不動産をお持ちの方も、ぜひ空家ベースにお気軽にご相談ください。

不動産投資では、物件を購入して賃貸収入を得ることが注目されがちですが、最終的にその投資が成功するかどうかは、物件を売却する「出口戦略」によって左右されます。

自己居住用の不動産とは異なり、投資用物件は将来的に売却することを前提としているため、購入時から売却時を見据えた計画が欠かせません。

なぜなら、購入した金額よりも高い価格で売却できて初めて、手数料や借入金利などを差し引いた利益が確定するからです。

もし出口戦略がうまくいかなければ、運用期間中に得た家賃収入などの利益をすべて失い、結果的に損失を被ってしまう可能性さえあります。

特に、空き家を購入して不動産事業を始めたいと考える方は、物件の特性や市場のニーズを考慮し、多様な出口戦略を事前に検討しておくことが、リスクを抑え、利益を最大化するために非常に重要となります。

不動産投資における出口戦略とは、投資した物件を最終的に手放す(売却する)ための具体的な計画のことです。

具体的な計画は、単に「いつか売ればいい」と考えるのではなく、「どのような状況になったら」「どのような方法で」「いくらくらいで売却を目指すのか」といった具体的なシナリオを事前に描いておくことを意味します。

出口戦略を投資する前に立てることが基本であり、購入後に考えるのでは遅すぎると言われています。

なぜなら、物件の立地や構造などは購入後に大きく変えることが難しいため、購入する物件を選ぶ段階から、将来の売却のしやすさや売却価格に影響する要素を考慮する必要があるからです。

特に、空き家を活用した戸建て投資においては、収益物件として賃貸を継続する、リフォームして自己居住用として売却する、建物を解体して更地として売却するなど、物件の状態や地域の需要に合わせた多様な出口戦略を検討できます。

事前に複数の出口戦略をシミュレーションし、それぞれのメリット・デメリットを把握しておくことが、予期せぬ市場の変化や物件の状況の変化に対応し、最終的な投資の成功へと繋がる重要な要因となります。

不動産投資をするうえで、物件を最終的にどのように手放すかを考える出口戦略は、投資の成否を大きく左右する重要な要素です。

特に、空き家を購入して不動産事業に挑戦したいと考える方にとって、限られた資金の中でどのように利益を最大化し、リスクを最小限に抑えるかは、出口戦略によって大きく変わってきます。

ここでは、戸建て投資家をメインターゲットに、代表的な5つの出口戦略パターンを解説し、それぞれのメリットとデメリット、どのような状況で有効なのかを明らかにしていきます。

事前に多様な選択肢を知っておくことで、市場の変化や自身の状況に合わせて柔軟に対応できるようになり、より賢明な不動産投資へと繋げることが可能になります。

不動産投資における最も一般的な出口戦略の一つが、所有している物件をそのまま収益物件として第三者に売却し、投資資金を回収するという方法です。

この戦略は、安定した賃料収入が見込める優良物件であるほど買い手がつきやすく、スムーズな売却が期待できます。

また、入居者がいる状態で売却(オーナーチェンジ)する場合、新たな買い手もすぐに賃料収入を得られるため、売却の際に空室物件にする手続きなどの手間が省けるというメリットがあります。

一方、空室が多い物件や築年数が古くメンテナンスが必要な物件は、買い手にとってリスクが高く感じられるため、売却価格が低くなる可能性があります。

特に、空き家を購入してリフォームした物件の場合、入居状況やリフォームの質が売却価格に大きく影響するため、出口戦略を見据えた賃貸管理が重要となります。

日頃から適切な管理を行い、物件の魅力を維持しておくことが、この出口戦略を成功させるためのポイントとなります。

必ずしも売却だけが不動産投資の出口戦略ではありません。

物件を売却せずに、長期間にわたって賃貸経営を続け、安定した家賃収入を得るというのも一つの有効な戦略です。

この方法の最大のメリットは、定期的な収入が確保できることにあり、特に年金収入の補填や、長期的な資産形成を目指す場合に適しています。

しかし、築年数の経過とともに物件の老朽化が進み、修繕費用が増加する可能性や、周辺の競合物件の出現などにより入居率が低下するリスクも考慮しなければなりません。

空き家を購入した場合、リフォームによって物件の価値を高め、競争力を維持する努力が不可欠です。

また、長期的な視点で修繕計画を立て、安定した賃貸経営を維持するための工夫が求められます。

将来的な市場の変化や物件の状態を予測し、売却という選択肢も視野に入れながら、柔軟に対応していくことが重要です。

戸建てやファミリー向けの区分マンションなどでは、現在入居している人に物件の購入を打診するという出口戦略も考えられます。

この方法のメリットは、買い手を探す手間が省け、スムーズに売却できる可能性があることです。

また、入居者が物件の状況や住み心地を理解しているため、条件が合えば高値で売却できることも期待できます。

ただし、入居者が購入を希望するとは限らず、確実性は低いため、この戦略に過度な期待を寄せるべきではありません。

空き家を購入して賃貸に出している場合、入居者との良好な関係を築き、日頃から物件の魅力を伝えておくことが、この戦略を成功させるための下地となります。

また、購入を打診する際には、周辺の類似物件の売買事例などを参考に、適切な価格を提示することが重要です。

戸建てや一棟アパート・マンションなどの場合、建物を解体し、更地として土地を売却するという選択肢も存在します。

この戦略は、土地自体の価値が高い場合や、建物が老朽化していて再利用が難しい場合、あるいは違法建築などで買い手がつきにくい場合に有効です。

更地にするメリットは、土地の形状や広さを活かした新たな利用が可能になるため、幅広い購入層にアプローチできることです。

特に、道路付けが良い土地などは、更地にすることで価値が上がる可能性があります。

しかし、建物の解体費用がかかることや、入居者がいる場合は立ち退き交渉が必要になるといったデメリットもあります。

空き家を購入した場合でも、建物の状態によっては更地にして売却する方が有利になるケースも考えられます。

事前に土地の評価や解体費用などを十分に検討し、最も有利な方法を選択することが重要です。

投資として購入した物件に、最終的に自分自身が住むというのも、出口戦略の一つとして考えられます。

これは、空室が長期間続くなど、賃貸経営がうまくいかない場合や、ライフスタイルの変化により住み替えを検討している場合などに選択肢として挙がります。

自分で住むメリットは、住居を確保できることですが、デメリットとしては、不動産投資ローンから住宅ローンへの借り換えが難しい場合があり、金利が高くなる可能性があります。

また、自己居住用になると減価償却費を計上できなくなるため、節税効果がなくなるという点も考慮しなければなりません。

空き家を購入した場合、リフォームして住むという選択肢も考えられますが、投資としてのメリットとデメリットを慎重に比較検討する必要があります。

基本的には最終手段として捉えておくのが賢明です。

不動産投資において、適切な売却タイミングを見極めることは、収益性を大きく左右する重要な要素です。

特に、限られた資金で空き家再生投資に取り組む場合、売却益を最大化し、投資効率を高めるためには、市場の動向や物件の状態を正確に把握し、戦略的な売却計画を立てることが欠かせません。

ここでは、戸建て投資家をメインターゲットに、投資物件を売却する際に考慮すべき7つの主要なタイミングについて解説します。

それぞれの背景や注意点を理解し、自身の投資状況と照らし合わせることで、有利な条件で物件を売却し、次の投資へとつなげることが可能になります。

投資物件の売却タイミングを考える際、不動産市場の動向を常に意識することが大切です。

景気の上昇局面やエリアの再開発計画などによって不動産価格が上昇している時期は、高値で売却できる絶好の機会となります。

市場の動きをうまく活用することで、当初の想定以上のキャピタルゲイン(売却益)を得られる可能性があります。

ただし、市場の動向は常に変化するため、短期的な価格変動に惑わされず、長期的な視点を持つことが重要です。

売却を急ぐあまり、相場がピークを迎える前に売ってしまうことは避けたいところです。

また、複数の不動産会社の査定を受け、地域の相場を正確に把握することで、適切な売却価格を設定し、より有利な条件で売却を進めることができます。

特に、類似物件の取引事例をチェックし、市場価格の変動要因を把握することが成功の鍵となります。

不動産を売却した際に発生する譲渡所得には、所有期間によって異なる税率が適用されます。

具体的には、所有期間が5年以内の場合は短期譲渡所得となり、税率が高く設定されていますが、5年を超えると長期譲渡所得となり、税率が大幅に低くなります。

そのため、売却益を最大化するには、物件を5年以上保有し、長期譲渡所得の対象となるタイミングで売却することが合理的です。

特に、空き家を購入して再生し、一定期間賃貸運営を行った後に売却を検討する場合、税制上のメリットを活かすために、この5年という期間を意識することが重要です。

また、売却する際の税金の支払いタイミングや、他の投資計画との兼ね合いも考慮し、最適な売却時期を見極めることが求められます。

不動産投資におけるデッドクロスとは、ローンの元金返済額が減価償却費を上回る状態を指します。

この状態になると、帳簿上は利益が出ているにもかかわらず、手元の現金が減少していくため、資金繰りが厳しくなる可能性があります。

特に、投資初期にフルローンに近い形で物件を購入した場合や、建物の耐用年数が近づいている場合は、デッドクロスが早まることがあります。

ローンの返済予定表や減価償却の状況を定期的に確認し、デッドクロスの兆候が見られたら、早めに売却を検討することが健全なキャッシュフローを維持する上で重要です。

また、デッドクロスを回避するためには、物件の収益性やキャッシュフローを定期的にチェックし、将来的なリスクを見据えた経営戦略を立てることが大切です。

不動産投資では、建物の購入費用を耐用年数に応じて減価償却費として計上でき、節税効果が期待できます。

しかし、減価償却期間が終了すると、この費用計上ができなくなり、課税所得が増加するため、税負担が重くなる可能性があります。

特に、節税を目的の一つとして不動産投資を行っている場合、減価償却期間の終了は、投資のメリットが薄れるタイミングとなります。

税負担の増加を避けるためにも、減価償却期間が終了する前に売却を検討し、資金を回収することが有効な選択肢となります。

また、減価償却後の物件価値が市場でどの程度評価されるのかを事前に把握し、適切な売却戦略を立てることが求められます。

投資物件で入居者が退去し、空室になったタイミングは、物件の今後について改めて検討する機会となります。

新たな入居者を募集するためには、リフォームやクリーニングの費用が発生し、その間の賃料収入は途絶えてしまいます。

物件の老朽化が進んでいたり、周辺の賃貸需要が低下している場合は、新たな投資を行うよりも、この機会に売却を検討する方が合理的です。

また、長期間の空室が続くことで、固定資産税や維持費がかさむリスクも考慮し、売却のタイミングとして最適かどうかを見極める必要があります。

物件を長期間保有していると、経年劣化により修繕の必要性が高まり、修繕費用や維持管理費が増加していきます。

特に、空き家を購入してリフォームした物件の場合、数年後に再び大規模な修繕が必要になる可能性も考慮する必要があります。

修繕費や維持費の増加は、物件の収益性を圧迫する要因となります。

修繕費や維持費が収益に見合わないほど高くなった場合、収益悪化を防ぐために、売却を検討するタイミングといえます。

特に、大規模修繕が必要になる前に売却することで、次の現オーナー自身が修繕費のに負担を回避できるさせるという視点も押さえておきたいポイント重要です。

不動産投資を拡大する際には、現在保有している物件を売却し、その資金を元に新たな収益物件を購入するという戦略が有効です。

より収益性の高い物件への買い替えや、ポートフォリオの分散を目的とし、次の投資戦略に合わせて物件の売却を進めることで、効率的な資産運用が可能になります。

ただし、売却と購入のタイミングを適切に調整し、資金が途切れないよう計画的に進めることが求められます。

売却にかかる手数料や税金、新たな物件の購入費用などを総合的に考慮しながら、判断することが重要です。

不動産投資において、物件を購入して賃貸経営を行うことは、資産形成の重要な手段の一つです。

しかし、その投資の成否は、最終的に物件を売却する「出口戦略」が成功するかどうかに大きく左右されます。

どれだけ安定した家賃収入を得ていても、売却時に想定外の損失を出してしまうケースは少なくありません。

そのため、不動産投資を始める際には、購入する物件の選定段階から、将来の売却を見据えた出口戦略を立てることが極めて重要となります。

出口戦略を事前に検討することで、売却時に後悔するリスクを減らし、投資の利益を最大化することを目指せます。

ここでは、戸建て投資家が出口戦略で失敗しないために押さえておくべき4つの重要なポイントについて解説します。

不動産投資の出口戦略を成功させるための最初のポイントは、将来的に売却しやすい物件を選ぶことです。

購入後に物件の立地や物理的な条件を変えることは難しいため、購入を検討する段階で、売却時の需要を見据えた物件選びが不可欠となります。

戸建て物件の場合、住宅としての需要が高いエリアを選ぶことはもちろん、駅からの距離、周辺の生活利便施設(スーパー、病院、学校など)、日当たりや風通しなども重要な要素となります。

さまざまな条件が整っている物件は、幅広い層の買い手にとって魅力的に映りやすく、スムーズな売却につながる可能性が高まります。

また、再建築が可能な物件であることも、将来的な土地としての価値を維持する上で重要なポイントです。

出口戦略を意識した物件選びを行うことで、将来の売却活動を有利に進めることができます。

出口戦略を成功させるための2つ目のポイントは、融資を受けやすい、つまり融資難易度の低い物件を選ぶことです。

なぜなら、融資を受けやすい物件は、それだけ多くの購入希望者が現れる可能性が高いからです。

特に戸建て物件の場合、適法な建築物であることはもちろん、担保としての評価が高いことも金融機関が融資を検討する上で重要な要素となります。

物件価格に対して土地の割合が高い物件や、市場価格と大きくかけ離れていない価格設定の物件は、金融機関からの評価を得やすく、結果として次の買い手も融資を受けやすいため、スムーズな売却につながります。

ただし、融資を受けやすい物件は人気が高く、購入時の価格競争が激しくなる傾向もあります。

そのため、利回りとのバランスを考慮しながら、出口戦略を見据えた物件選びを行うことが重要です。

出口戦略を成功させるための3つ目のポイントは、物件の維持・管理をしっかりと行うことです。

定期的な清掃やメンテナンスはもちろん、修繕が必要な箇所は早めに修繕することが、物件の価値を維持し、売却時の印象を大きく左右します。

特に戸建て物件は、区分マンションと比較して、管理の責任がより大きくなるため、外壁の塗装、屋根のメンテナンス、水回りの修理など、適切な管理を怠ると、築年数以上に老朽化が進み、売却価格を下げる要因となります。

また、入居者がいる場合は、入居者との良好な関係を築き、退去時のトラブルを避けることも、スムーズな売却には不可欠です。

丁寧に維持・管理された物件は、買い手にとって安心感があり、早期売却や希望価格での売却につながる可能性が高まります。

出口戦略を成功させるための4つ目のポイントは、物件の取得時から売却時まで、適切な収支管理を行うことです。

毎月の家賃収入、管理費、修繕費、ローン返済額などを正確に把握することで、将来のキャッシュフローを予測し、売却の適切なタイミングを見極めることができます。

例えば、減価償却期間の終了や、ローンの元金返済額が減価償却費を上回るデッドクロスの時期は、売却を検討するタイミングの一つとなります。

また、不動産市場の動向や金利の変動なども常に把握し、売却のに有利な時期を逃さないようにすることも重要です。

日々の収支を管理し、将来を見据えた財務計画を行うことが、出口戦略を成功に導くための重要な要素となります。

不動産投資の出口戦略は、投資の最終的な成果を左右する重要な要素です。

本記事で紹介した5つの出口戦略と7つの売却タイミング、そして失敗しないための4つのポイントを理解し、ご自身の投資計画に合わせて検討することが大切です。

また、空家ベースは、空き家を購入して不動産事業に挑戦したい方を応援するポータルサイトです。

少ない資金で起業を目指す方や、銀行からの大規模な融資が難しい方でも、全国の空き家情報を活用して事業を始めることができます。

有効活用が難しい不動産をお持ちの方も、ぜひ空家ベースにお気軽にご相談ください。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

不動産投資目的や自己利用目的でプレハブ小屋や物置を建築し活用するケースは増えていますが、定着性のある建物や面積によっては課税対象の不動産とみなされ、固定資産税が課税されます。

そのため課税されない家屋に該当するのか要件を確認し、対策しておくことが大切です。

固定資産税がかかる建築物かどうかは自治体が判断しますので、建てる前に事前相談することもおすすめです。

この記事では物置小屋などを設置し固定資産税がかかるケースについて、解説します。

課税対象外となる建物の条件についても紹介しますので、参考にしてください。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。戸建て投資家の方の投資用物件売却にも多くご活用いただいています。

不動産の売却をご検討の方は、ぜひお問合せください。掲載・ご相談は無料です。

固定資産税は土地や家屋だけでなく、償却資産と呼ばれる資産にも課税されます。

固定資産は総務省によって定義付けされていますので、建築しようとしている建築物がそもそも該当するのかチェックする必要があります。

この章では固定資産税の概要について解説します。

固定資産税は1月1日時点で「固定資産」を所有している人に対して課税される税金です。5月頃に自治体の固定資産税課から納付書が発送されますので、記載されている期限までに支払うのが義務です。

固定資産税額は課税標準額に税率1.40%をかけて計算します。

計算式と税率は固定ですが評価額は3年に1度変更になるため、場合によっては増額となる可能性もあります。

そのため課税された小屋の税額が低くても数年後に高額になるケースもあるため、注意点といえます。

固定資産税の課税対象に該当する要件は次のように定義されています。

住宅用地や特定市街化区域農地は特例によって評価額を減額させることができ、特例率と呼ばれる割合をかけあわせて計算します。

特例率は次のように決まっています。

| 小規模住宅用地 (200平方メートル以下) |

小規模住宅用地 (200平方メートルを超える) |

| 6分の1 | 3分の1 |

このような特例は建物がある限り適用となり、解体してしまうと減額されていた固定資産税が元に戻ってしまうため注意が必要です。

ただし、倒壊のおそれがある家屋を解体した場合、自治体によっては増額せず課税額を据え置きにする特例を設けているケースもあります。

固定資産税がかかる小屋は建築基準法に定められた建築確認を申請して建築された場合であり、申請が必要な家屋は「屋根及び周壁」「土地の定着性」「使用目的に適している」という条件があります。

この章では各条件について詳しく解説します。

不動産登記法では「屋根や周壁、またはこれらに類するものを有している建築物」が建物として定義されています。

そのためリモートワークや趣味スペースとして建築された小屋は一般的に建物扱いとなり、固定資産税が課税されます。

一方、カーポートのように周壁がない建築物やトレーラーハウス等は面積に関係なく、固定資産税は課税されません。

建築基準法では土地に定着し自由に動かせない建築物を建物と定義しています。

定着させるためには基礎工事が必要になり、ブロックの上に置いただけの物置は建築確認申請が不要となることから、固定資産税の対象外です。

簡易的な倉庫であっても居住や貯蔵ができると自治体が判断した場合、原則として固定資産税は発生してしまいます。

自治体によっては前述した土地の定着性がなくても使用目的を優先して課税するケースもあり、注意点といえます。

大掛かりな建築物でないにも関わらず固定資産税が課税されてしまうケースも少なくありませんので、課税を回避する方法を知っておくことがポイントです。

特に小屋を使って賃貸経営を計画している人にとって固定資産税は収益に大きく影響してしまうことから、固定資産税のかからない条件で建築することをおすすめします。

この章では固定資産税がかからない小屋の条件について、解説します。

外気分断性とは「屋根がある」「三方向以上壁に囲まれている」「風雨をしのげる」状態のことで不動産登記が可能となる建物かどうかを判断する際の指標となっており、固定資産税の課税対象になる建物かどうかを判断する際にも利用されます。

外気分断性がない建物は使用目的を達成することが難しく、そもそも建物として成立しないといえます。

このような建物であれば固定資産税の課税を回避することができます。

基礎がなければ土地に定着していないため、「固定資産」の定義に当てはまりません。

たとえば地面に置いたブロックの上に建てた小屋や、タイヤが付いているトレーラーハウスは移動させられるため、固定資産税はかかりません。

また、基礎があっても防火地域または準防火地域以外で床面積が10㎡以下の建物は建築確認申請が不要になるため、課税対象外です。

居住や貯蔵に向いていない農機具置き場などは利用用途が制限されるため、固定資産税の該当条件を満たすことはありません。

ただし普段は農機具置き場として利用していても作業や野菜の貯蔵が可能なスペースがあれば条件を満たしてしまうこともあるため、注意が必要です。

どのような内容であれば条件を満たすのか心配な人は、あらかじめ自治体に相談しておくことをおすすめします。

固定資産の価値が低く評価額が一定額未満の場合、固定資産税は免税となります。

このラインを免税点と呼び、次の評価額未満の固定資産であれば自動的に固定資産税は免除されます。

ただし免税点は建築費ではなく評価額となり、評価額は自治体が判断します。

そのため建築する小屋によっては想定外に評価額が高くなり、その結果課税されてしまうケースもありますので注意が必要です。

参考:総務省|地方税制度|固定資産税の概要

固定資産税は不動産を維持するうえでなるべく減らしておきたいランニングコストといえ、回避できる方法を事前に調べておくことが重要です。

固定資産税がかかる建物には「屋根及び周壁」「土地の定着性」「使用目的に適している」という3つ条件があり、これらを満たさなければ課税されることはありません。

なぜならこれらの条件を満たさない建築物は建築確認申請が不要となるからであり、建築許可が必要ないのであれば固定資産税が課税されない建物となるからです。

ただし課税対象については自治体が最終的に判断しますので、検討している小屋が該当しそうな場合は事前に相談することをおすすめします。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。戸建て投資家の方の投資用物件売却にも多くご活用いただいています。

不動産の売却をご検討の方は、ぜひお問合せください。掲載・ご相談は無料です。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

固定資産税は上がることがあるのをご存知でしょうか?

土地や家屋の所有者に対して毎年課税される固定資産税は常に一定ではなく、「評価替え」によって税負担が増えてしまうことがあります。

固定資産税は不動産を所有している間かかり続ける地方税です。居住用としての住宅や建物だけでなく空き家も課税の対象になり、維持費として必要な税金です。

所有している不動産によっては維持費の調達が難しくなってしまい、不動産投資に影響が出てしまうケースも少なくありません。

固定資産税の税額が上昇するタイミングやキッカケを注視し、必要であれば不動産の売却も検討する必要がります。

この記事では固定資産税の概要と上昇する要因、時期について解説します。

また、固定資産税を抑えるための方法についても紹介します。税金の負担を抑えたい人は参考にしてください。

「入居付けできていない物件の固定資産税が負担になっている」「投資用物件の固定資産税が上がって利回りが悪くなった」「所有している空き家の維持に困っている」など不動産・空き家の固定資産税・維持費にお悩みなら空家ベースにご相談ください。

空家ベースは空き家を売りたい人と買いたい人をつなぐプラットフォームです。

空き家のプロが売却のサポートをしています。

ご相談、掲載は無料ですので、お気軽にお問い合わせください。

総務省が定める固定資産の所有者は「納税義務者」となり、所有している間は固定資産税を支払い続けなければなりません。

ただし固定資産税は常に一定ではありません。

そのため納税通知書に記載されている算出された税額だけでなく、計算方法も把握しておくことをおすすめします。

この章では固定資産税の概要と価格に影響する要因、計算方法について解説します。

固定資産税は1月1日時点で「固定資産」を所有している人に対して課税される税金で、該当する固定資産は以下のとうり定義されています。

| 土地 | 田んぼ、畑、住宅地、池沼、山林、鉱泉地(温泉など)、牧場、原野など |

| 家屋 | 住宅、お店、工場(発電所や変電所を含む)、倉庫などの建物 |

| 償却資産 | 会社等(事業者)が所有する構築物(広告塔やフェンスなど)、飛行機、船、車両や運搬具(鉄道やトロッコなど)、備品(パソコンや工具など)など |

上記の資産に対して5月頃に自治体の固定資産税課から納付書が発送されますので、記載されている期限までに納税することになります。

固定資産税額は固定資産税評価額に税率1.40%をかけ合わせて税額を計算することになり、3年に1度評価額は変更されます。

次回の評価替えは令和9年です。対象となる所有者は固定資産税評価額をチェックしておくことをおすすめします。

なお、固定資産税は納税者の経済状況が著しく悪化したり盗難、被災によって納税が困難になった場合、支払いの猶予を受けられる特例もあります。

参考サイト:総務省|地方税制度|固定資産税

固定資産税は不動産鑑定士が不動産の流動性などを計算し、3年に1度評価を算出することになります。

不動産が活発に取引されているエリアは固定資産税が上昇しやすくなり、取引数が少ないと前年度から変動しにくくなる傾向があるため、都市部や再開発エリアの固定資産税は評価替えのタイミングでチェックしておく必要があります。

一方、洪水や地震といった自然災害の影響を受けることで地価が下落することもあり、固定資産税に影響が出てしまうケースもあります。

このように所有者が何もしなくても固定資産税が変動することが多いですが、所有者が建物を解体した場合やリフォームすることで変動してしまうこともありますので注意が必要です。

固定資産税の計算方法は以下のとおりです。

路線価とは国税庁が定めた道路の価値を1平方メートル単位で表した指標で、国税庁の財産評価基準書でチェックすることができます。

また評点は土地の形状や条件などに応じて評価を調整する割合のことで、変形地や間口が狭いという土地自体の性質だけでなく、近隣状況や交通状況などを鑑みて採点されます。

固定資産税は納付書を使って納税することになるため価格の変動に気づきやすく、評価替えのタイミングで税負担が増えて驚く人もいます。

固定資産税が変動する理由を事前に知っておくことで税負担の上昇にも備えることができ、納得したうえで納税することができます。

また、固定資産税が上昇するタイミングを見極めることができれば最適な時期に売却することもでき、不動産投資の出口戦略としても有効です。

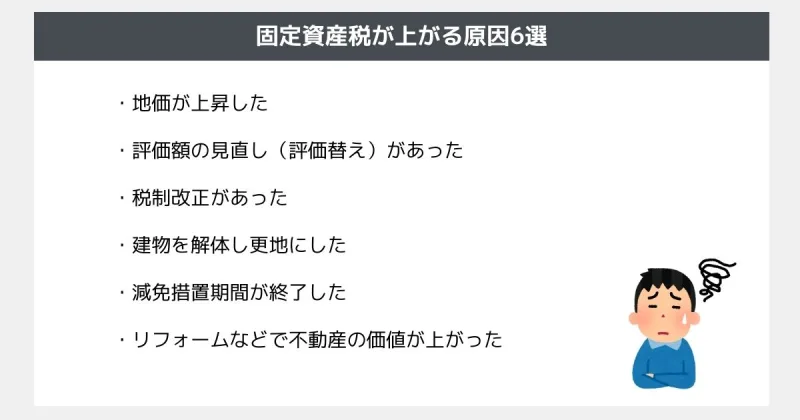

この章では固定資産税が上がる理由について解説します。

再開発事業や好立地によって人気が増え、その結果土地の流動性が上昇すると地価が高騰します。

その結果固定資産税の評価額にも影響がでてしまい、固定資産税が高くなる要因になることもあります。

そのため頻繁に土地が取引されているエリアや再開発事業が発表されたエリアにある不動産は、課税額が急激に高くなることも少なくありません。

これ以外にも土地区画整理事業の発表や、オリンピックや万博といった世界的イベントの誘致が近くで決定された場合も地価が高騰する原因になります。

評価替えとは資産の価値を適正な価格に評価し直すことで、地方税法第341条に定められる方法で実施されます。

これにより固定資産税評価額は3年に1度変更されることになり、不動産によっては上昇することもあります。

一般的に家屋は築年数の経過によって段階的に減少する傾向がありますが、土地については前年度の据え置きか上昇するケースが多いです。

小規模宅地の特例や長期優良住宅の税制優遇などは固定資産税を軽減できる制度として効果的ですが、税制改正によって縮小もしくは廃止になる可能性もゼロではありません。

このような優遇措置がなくなると評価額は軽減前に戻ってしまうため、固定資産課税額は上昇することになります。

国土交通省が公開した令和7年度税制改正概要では令和6年度の優遇措置を継続する旨が記載されていましたが、継続されるかどうかは毎年協議によって決定されます。

国が公開する税制改正は不動産投資において必須の情報です。

参考サイト:令和7年度税制改正概要

建物がある土地は特例によって評価額を軽減させることができ、特例率と呼ばれる割合をかけあわせて計算します。

また、土地の面積によって特例率は次のように決まっています。

| 小規模住宅用地 (200平方メートル以下) |

小規模住宅用地 (200平方メートルを超える) |

| 6分の1 | 3分の1 |

この特例は建物を解体してしまうと適用外となってしまいますので、解体した翌年度から固定資産税が3倍から6倍になることもあります。

ただし倒壊する可能性が高い家屋を解体した場合、自治体によっては固定資産税が据え置きになるケースもあります。

令和8年3月31日までに新築の戸建てとマンションを購入した場合は一定期間固定資産税が2分の1に減額され、戸建ては3年間、マンションは5年間優遇措置を受けることができます。また、長期優良住宅やZEH省エネ基準適合など一定の要件を満たした新築住宅の場合、減額制度の適用期間が延長されるという特例措置もあります。

これは新築住宅に係る税額の減額措置と呼ばれており、認定長期優良住宅の場合は戸建てで5年間、マンションで7年間に延長されます。

そのため新築の戸建てやマンションを購入した人は数年後に固定資産税が高くなるため、ライフプランを立てる際には注意しておくべきポイントです。

参考サイト:新築住宅に係る税額の減額措置 – 国土交通省

一般的に水回りの新調や外壁、屋根材の張替えなどでは固定資産税は増えませんが、建築確認申請が必要なリフォームを実施した場合は固定資産税が増えてしまうケースもあります。

建築確認申請とは建物を新築・増改築する際に、建築基準法や条例に適合しているか確認を受ける手続きのことで、自治体が管理する建築課に申請し受理されることで工事することができます。

建築確認申請を受けた工事は完工後に完了検査を受ける必要があり、検査済証が発行されると工事完了です。

このような工事は家全体を建て替える大規模修繕や部屋を増やす増築が該当し、家自体の資産価値が上昇するため固定資産税の課税額も増加します。

これ以外にも太陽光発電やホームエレベーター、個人用立体駐車場、10㎡を超えるガレージの設置も固定資産税が増加する原因になります。

築年数が古いマンションで不動産投資を行う場合はこうした大規模なリフォームを検討するケースも多いため、注意が必要です。

固定資産税が上がる時期は不動産やエリアによってはある程度予測を立てることができます。

たとえば家屋を解体した場合、翌年度から宅地の固定資産税は小規模宅地の特例等が利用できなくなるため大幅に増加します。

また新築住宅を取得した場合は家屋のスペックに応じて評価額の減税を受けることができますが、優遇期間が終了すると評価額は元に戻り税負担が増えます。

これ以外にも不動産があるエリアで再開発事業や土地区画整理事業がスタートした場合、事業完了に向けて段階的に固定資産税は増える可能性が高いです。

市街化区域の生産緑地を解除した場合も抑制されていた固定資産税を過去に遡及して請求されるケースもあり、注意が必要です。

このように市況の変化や不動産の状況変化によって固定資産税が上がる時期は異なりますので、正しい変動タイミングを把握することが大切です。

固定資産税は税制優遇の期間が終了したり家屋の解体やリフォームによって増税されてしまうことがありますので、固定資産税を抑える方法を調べておくことがポイントです。

固定資産税を抑える代表的な方法として小規模宅地の特例や新築住宅に対する減税措置の利用、省エネ改修工事や耐震工事、バリアフリーの実施などがありますが、所有者の状況が変わってしまうことで受けられる減税制度もあります。

また家屋を解体した場合は固定資産税が増額されてしまいますが、倒壊する可能性が高い空き家の解体は固定資産税額を据え置きとする自治体も多いです。

これ以外にも活用していない土地を分筆して隣地に売却したり公益性の高い部分と分けることで固定資産税の評価額を最適化する方法など、固定資産税を抑える方法は多岐にわたります。

このような方法を熟知したうえで活用することで、不動産投資の収益を増やすことができます。

なお、固定資産税を抑える方法について、詳しくは「固定資産税の免税・減免とは?適用される条件や固定資産税節約のコツ」の記事をご覧ください。

固定資産税の免税・減免とは?適応される条件や固定資産税節約のコツ

固定資産税は不動産投資において無視できない支出です。該当する固定資産や計算方法を知っておきましょう。

また固定資産税は一定ではなく増税される可能性もありますので、上昇する原因の把握も重要です。

特に外的要因によって上昇するケースはオーナーが対処できないことも多く、場合によっては所有している不動産を処分することも検討しなければなりません。

このことからも、固定資産税を抑える方法をなるべく活用することで安定した賃貸経営を実現することができます。

そのため、不動産投資を検討する際には物件の購入価格や周辺環境だけでなく、固定資産税についても詳細を把握しておくことが大切だといえます。

空家ベースは、空き家を売りたい人と買いたい人をつなぐプラットフォームです。戸建て投資家の方の投資用物件売却にも多くご活用いただいています。

不動産の売却をご検討の方は、ぜひお問合せください。掲載・ご相談は無料です。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

土地や建物を売却すると税金が発生するため、売却価格がそのまま手元に残るわけではないことを知っておく必要があります。

また支払いタイミングも税金によって異なり、確定申告後に支払う税金は売却完了の翌年に納付することになります。

そのため売却によって得た利益の使い道が決まっている人は、納税タイミングといくらかかるのかを調べておくことが大切です。

この記事では不動産の売却にかかる税金の計算式と節税対策について、解説します。

タイトル

不動産を売却するには不動産会社に販売を依頼し、買主が見つかれば契約を締結して代金の支払いを受ける必要がありますが、各ステップで税金が発生します。

たとえば売買契約のタイミングでは印紙税が発生し、不動産決済では登録免許税と仲介手数料の消費税を支払うことになります。

また確定申告によって譲渡所得に関する課税額が発生した場合、売却した翌年に譲渡所得税を支払わなければなりません。

このことからも、不動産売却をする際には発生する税金の内容と税額をある程度把握しておくことが重要だといえます。

この章では不動産売却において必ず発生する「印紙税」「登録免許税」「仲介手数料の消費税」について、解説します。

これから不動産売却を検討している人は、参考にしてください。

不動産売却は売主と買主が売買契約書に署名押印することで締結となりますが、契約書の原本には印紙を貼付する必要があり、印紙の購入費用が印紙税となります。

印紙はコンビニでも購入できますが1,000円を超える場合は法務局や郵便局でしか取り扱っていないため、注意が必要です。

印紙税は売買代金によって次のように変動します。

| 売買価格 | 印紙代 |

|---|---|

| 10万円を超え50万円以下 | 200円 |

| 50万円を超え100万円以下 | 500円 |

| 100万円を超え500万円以下 | 1,000円 |

| 500万円を超え1,000万円以下 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 10,000円 |

| 5,000万円を超え1億円以下 | 30,000円 |

| 1億円を超え5億円以下 | 60,000円 |

| 5億円を超え10億円以下 | 160,000円 |

| 10億円を超え50億円以下 | 320,000円 |

| 50億円を超える | 480,000円 |

【引用サイト:不動産売買契約書の印紙税の軽減措置|国税庁】

なお、印紙税は契約書の原本を保有する人が支払うため、コピーで良ければ免税となります。

そのため原本が不要であれば不動産会社に伝え、節税することをおすすめします。

売主から買主に所有権を移転するためには登記を行う必要があり、登録免許税という税金が発生します。

この税金は購入代金ではなく固定資産税評価額を課税額として扱い、価額に対して2%の税率を掛け合わせて計算します。

ただし令和8年3月31日までの取引であれば1.5%となりますので、取引のタイミングによっては節税できることもあります。

【参考サイト:No.7191 登録免許税の税額表|国税庁】

不動産会社に仲介を依頼して売買を行う際には仲介手数料が発生しますが、不動産会社は課税業者のため消費税が課税されます。

仲介手数料は以下の計算式で計算できますので、売却開始までに確認しておくことをおすすめします。

なお、法改正により800万円以下の低廉な空き家や空き地を売却する場合は33万円(税抜き)を上限とした請求ができるようになりました。

【参考サイト:空き家等に係る媒介報酬規制の見直し】

不動産を売却した際に取得した金額よりも譲渡価額が高い場合、売却益を課税額とした税金が発生します。

譲渡所得税と呼ばれるこの税金は所有年数によって税率が変わるという特徴がありますので、売却時には注意する必要があります。

この章では譲渡所得税の特徴と計算方法について、解説します。

譲渡所得税は所得税、住民税、復興特別所得税を合算した総称となっており、他の所得と合算しない分離課税となっています。

そのためサラリーマンであっても確定申告によって通常の給与所得とは別に計上し、納税額を計算します。

不動産売却で発生する税金の中でも高額になりやすいため、正しい計算方法と後述する節税対策を理解しておくことがポイントです。

【参考サイト:No.3202 譲渡所得の計算のしかた(分離課税)|国税庁】

譲渡所得税は所有期間が5年以内の短期譲渡所得と5年を超える長期譲渡所得で税率は変わり、次のようになります。

譲渡所得税を計算するためには課税額を計算し、その後所有年数に応じた税率を掛け合わせて計算します。

課税額は譲渡した金額から取得費と譲渡費用を差し引くことで計算することができ、プラスになれば譲渡所得税が発生することになります。

たとえば課税額2,000万円の場合、譲渡所得税は次のようになります。

不動産売却にかかる税金は高額になりやすく、赤字になってしまうケースも少なくありません。

そこで国税庁は節税できる制度をいくつか用意しており、なるべく利用することをおすすめします。

この章では代表的な節税対策を紹介します。

マイホームを売却した際には譲渡所得課税額から3,000万円を控除することができ、居住中だけでなく空き家になってから3年もしくは更地になって1年以内に売却すれば適用できる制度です。

不動産売却に関連する特例の中でも比較的利用しやすい適用条件となっていますので、積極的に活用している人は多いです。

【参考サイト:No.3302 マイホームを売ったときの特例|国税庁】

譲渡所得税の税率は短期譲渡所得で39.63%、長期譲渡所得で20.315%となりますが、10年を超えて所有した物件を売却する場合は軽減税率を利用することができ、課税額が6,000万円以内の税率は14.21%になります。

6,000万円を超えた部分については長期譲渡所得と同じ税率となりますが、全体的に節税効果の高い制度といえます。

【参考サイト:No.3305 マイホームを売ったときの軽減税率の特例|国税庁】

家を空き家のまま放置していると倒壊や火災発生のリスクを抱えることになり、自治体から特定空家に認定されてしまうと固定資産税の優遇制度が撤廃されたり家屋が強制解体されてしまうこともあります。

空き家の放置にはこのような問題があるためなるべく早く処分する必要がありますが、税金が高くて売りたくても売れないといったケースも多いです。

そこで国税庁から「居住用財産にかかわる譲渡所得の特別控除の特例」という制度が公開されており、利用することで被相続人が独居生活をしていた空き家を売却する場合には課税額から3,000万円を控除できます。

被相続人に同居人がいないことや賃貸に出していないことなど適用条件は多いですが、空き家を相続し有効活用する方法がない場合は検討することをおすすめします。

【参考サイト:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁】

居住用財産を売却して買い替えする場合、売却した不動産の譲渡所得税を新居の売却時まで繰り延べることができる特例です。

10年以上住んだ家を令和7年12月31日までに売却し、売却してから3年以内に住み替えること等、この特例を利用するためには多くの条件をクリアする必要があります。

さらに譲渡所得税は将来支払うことになるため、厳密に言えば減税ではありませんので注意が必要です。

特に新居を相続する予定がある場合は相続人が多額の支払いを強いられることになりますので、利用については慎重に判断することが重要です。

【参考サイト:No.3355 特定のマイホームを買い換えたときの特例|国税庁】

住宅ローンが残っているマイホームを売却して譲渡損失が出た場合、損失額を他の所得から控除することができます。

1回目を損益通算、2回目以降を繰越控除と呼び、合計で4年間控除を継続することができます。

この制度を利用することで無理に高い金額でマイホームを売る必要がなくなり、適切な金額で早期売却を実現できるようになります。

不動産売却に関連する税金の支払いタイミングは、次のようになります。

| 税金の種類 | 支払いタイミング |

|---|---|

| 印紙税 | 売買契約時 |

| 仲介手数料の消費税 | 売買契約時もしくは不動産決済時 |

| 登録免許税 | 不動産決済時 |

| 譲渡所得税 | 確定申告後 |

不動産の売却には日常生活で支払うことがない税金が発生するため、予想よりも売却益が少なくなり後悔する売主も多いです。

不動産取引は高額になりやすく納税額も増えるため、どのくらいの税金がかかるのかあらかじめ調べておくことが重要です。

また節税効果の大きい制度が公開されていますので、不動産会社に査定を依頼するタイミングで利用できる制度を調べてもらい、確実に利用できる準備をしておくことも大切なポイントだといえます。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!

土地や建物の所有者や権利関係、地番、不動産の種類を調べる場合、登記情報を閲覧するのが一般的です。

登記情報は登記簿謄本と呼ばれる書類に記載されていますがいくつか種類があり、混同してしまう人もいますので注意が必要です。

また登記簿謄本は法務局の窓口だけでなく、郵送やオンライン申請も可能です。

特にオンラインの交付サービスは自宅にいながら交付請求できるため、おすすめの取得方法といえます。

このように不動産取引を行う際には不動産会社だけでなく、売主と買主が直接登記情報を取得できますので、申請の方法について確認しておくべき情報といえます。

この記事では登記内容を調べる方法と登記事項が記載されている書類の種類について、解説します。

これから不動産売却を検討している人は参考にしてください。

登記簿謄本をオンラインで取得しても窓口と同様に有効な情報を取得できるため、調査を時間短縮できることから不動産会社も頻繁に利用するサービスです。

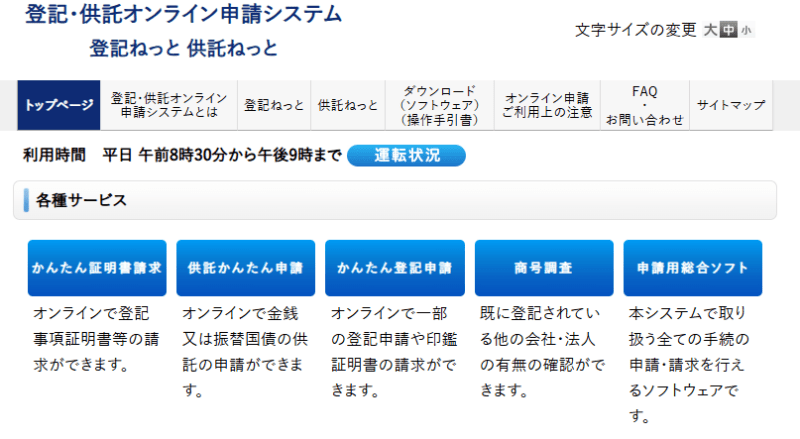

この章では登記情報の提供サービスを実施している「登記・供託オンライン申請システム 登記ねっと 供託ねっと」をベースに、情報取得までの流れを紹介します。

【参考サイト:登記・供託オンライン申請システム】

登記・供託オンライン申請システムにアクセスするとトップページにサービス内容が表示されますが、登記簿謄本を請求するには「かんたん証明書請求」を選びます。

ただしこの時点では必要なIDとパスワードがないため、次ステップの申請者情報登録を行った後にクリックします。

登録するためには個人情報を入力する必要がありますが、受付や交付の確認はメールで行います。

そのため普段よく使用するパソコンのメールアドレスを用意しておく必要がありますので、事前に準備しておくことが大切です。

なお、利用時間は平日の8時30分から午後9時までとなっており土日祝の請求はできませんので、注意が必要です。

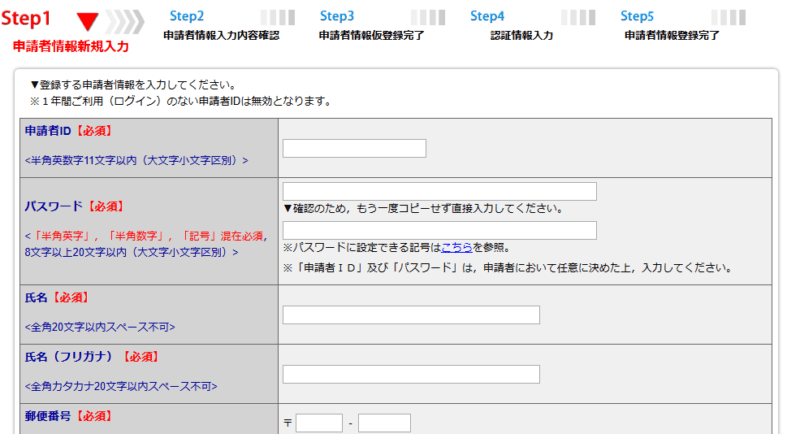

申請者情報登録をクリックすると使用承諾書の約款が表示されますので合意をクリックし、情報入力の画面を表示させます。

この画面では以下の情報を正確に入力する必要がありますので、不動産の情報が分かる書類を手元に置いた状態で入力するのがポイントです。

入力が完了するとメールアドレスに仮情報が送付されますので、指示に従って認証すると正式に情報が登録され、サービスを利用できるようになります。

ただし認証情報入力の画面を間違って閉じてしまうと最初からやり直しになりますので、スマートフォンではなくパソコンでの入力作業がおすすめです。

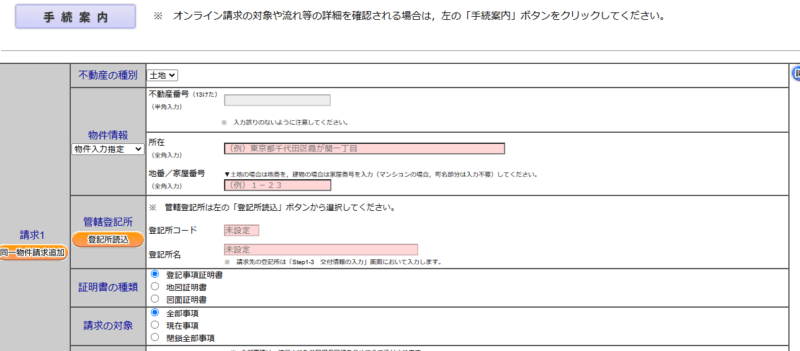

申請者情報の登録が完了するとログイン画面から「かんたん証明書請求」を選択し、物件情報を入力します。

物件情報は直接入力するだけでなくオンラインで物件検索することもできますので、自分に合った方法を選択するのがポイントです。

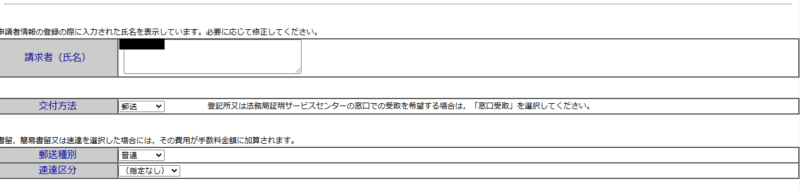

住所を入力するだけでなく証明書の種類や請求対象、共同担保目録の有無などもこの画面で選択します。

交付方法は郵送・窓口受取のどちらかを選択でき、郵送を選んだ場合は普通・書留・簡易書留を選択できます。

郵送で急ぎの場合は速達も可能ですので、書類が必要になる時期から逆算して交付方法を選ぶ必要があります。

窓口を選ぶ場合は営業時間に注意し、余裕を持って法務局に出向くよう準備するのがポイントです。

特に確定申告の時期は法務局の駐車場が満車になり、時間内に受け取れないことも少なくありません。

そのため、確実に受け取りたい場合はなるべく早い時期に郵送で請求するのがおすすめです。

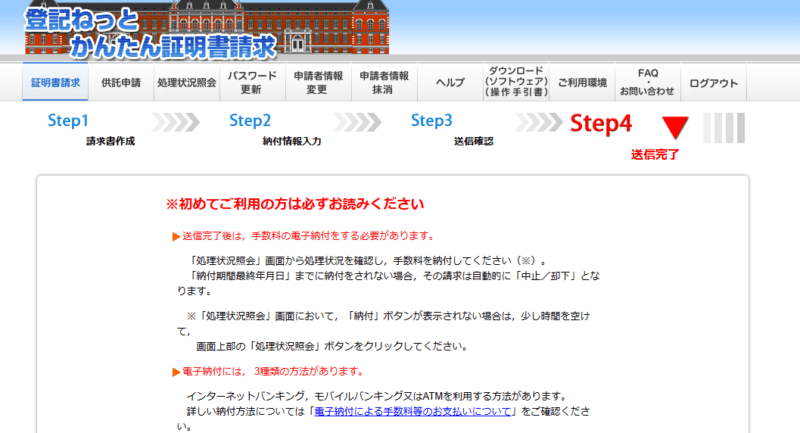

不動産情報と交付方法の入力が完了すれば電子納付の送信が行われますので、3つの方法から納付方法を選んで完了です。

納付方法には「インターネットバンキング」「モバイルバンキング」「ATM」があり、インターネットバンキングとモバイルバンキングを利用する際にはe-Gov電子納付を取り扱っている金融機関を選ぶ必要があります。

また、ATMの場合はPay-easyマークがあるATMのみが対象となり、さらに金融機関のマニュアルに従って操作することになります。

そのため住んでいる地域やATMの操作に不慣れな人はスムーズに納付できないこともありますので、事前に確認しておくべきポイントといえます。

なお、納付期間最終年月日までに納付がなければ自動的にキャンセルとなります。

オンライン申請のサービスは登記簿謄本を取得するうえで便利ですが、正確に住所を入力しなければならないという注意点があります。

不動産情報は地番が一つ違うだけで内容が全く異なってしまい、そのまま不動産取引を進めてしまうと大きなトラブルになってしまいます。

しかし区画整理地内や住居表示エリアは住所が分からず、法務局のブルーマップで調べる必要があります。

またマンションの登記情報を調べるためには家屋番号が必須となり、法務局に問合せなければなりません。

このように、オンラインで申請する場合は必要情報を入手したうえで利用することが大切だといえます。

これ以外にも登記簿謄本は提供サービスによっては平日しか発行されないため、郵送を選択すると届くのに時間がかかってしまうという点にも注意する必要があります。

登記簿謄本は記載内容によって書類が異なるため、知りたい情報に合わせた謄本を取得する必要があります。

また登記簿謄本は日時によってはすぐに取得できないこともありますので、どのようなケースで謄本が必要になるのか知っておくことが大切です。

この章では登記簿謄本の種類と必要になるケースについて、解説します。

登記簿謄本には大きく分けて「全部事項証明書」「現在事項証明書」「一部事項証明書」「閉鎖事項証明書」があり、記載されている内容が異なります。

場合によっては必要な情報が得られず二度手間になってしまうこともありますので、それぞれの書類に記載されている情報を正しく把握しておくことが重要です。

この章ではそれぞれの書類が持つ特徴を紹介しますので、謄本を取得する前にチェックしてください。

全部事項証明書は不動産の登記に関連する情報が全て記載されており、不動産の所在や面積、所有者、居宅、構造等を確認することができます。

これ以外にも抵当権が設定されている場合は債権額と債権者が記載され、滞納の有無などもチェック可能です。

重要な不動産情報のほとんどが記載されている証明書ですので、どの謄本を取得すべきか分からない場合はまず全部事項証明書を取得することをおすすめします。

ただしマンションの場合は土地の所有者が非常に多く、何十枚も発行されてしまうこともあるため、全部事項証明書で請求すべきか慎重に判断する必要があります。

現在事項証明書は現在効力がある権利を確認する際に取得する証明書です。

この書類には全部事項証明書と違って過去の権利関係は記載されていませんので、注意が必要です。

全部事項証明書に記載されている情報の一部を抜き出したのが、一部事項証明書です。

マンションのように所有者が多い不動産は全部事項証明書が何十枚も発行されてしまい、必要な情報を抜き出すのに時間がかかってしまいます。

そこで一部事項証明書を利用することで必要な情報のみをスムーズに取得することができ、時間を短縮することができます。

建物を解体したり土地を分筆・合筆することで登記情報は削除されますが、削除された情報を閉鎖事項証明書を使って閲覧できるようになります。

こうした情報は建物で30年、土地で50年保存されており、解体時期や地目の変更時期を確認する際に使用します。

不動産会社が市街化調整区域の土地を取引する際に再建築可能かどうかを確認する際によく使われる謄本となっており、一般の人は使う頻度が少ないといえます。

不動産会社は不動産の査定や売買契約書の作成タイミングで登記簿謄本を取得し、不動産情報をチェックしますが、不動産会社でなくても必要になるケースがあります。

たとえば相続や贈与が発生し現在の所有者や共有者の有無を確認するケースがありますので、登記簿謄本でチェックすることが最も正確な方法です。

特に相続や贈与は抵当権設定や差し押さえされた状態で所有権を移転してしまうと債務も引き継いでしまうため、必ず確認すべき情報といえます。

また、不動産が共有名義と知らずに売却してしまうと共有名義者の合意を得ていないことになるため、契約が無効になってしまうリスクを抱えることになります。

このことからも、不動産を売却したり所有権を移転する予定がある人は登記簿謄本を取得し、スムーズに所有権移転する方法を模索することが重要です。

登記簿謄本を取得するためには法務局の窓口と郵送、オンラインで申請することができます。

それぞれ取得タイミングと費用が異なりますので、この章で詳しく解説します。

法務局に出向いて窓口で申請する場合は手数料として600円かかり、収入印紙専用の窓口で印紙を購入する必要があります。

原則どの登記情報も最寄りの法務局で取得できますが、閉鎖事項証明書などは管轄の法務局で保管されているため、不動産の所在地によっては遠方の法務局まで出向く必要があります。

そのため、法務局で窓口申請する場合はまず最寄りのHPをチェックすることをお勧めします。

【参考サイト:法務省:法務局・地方法務局所在地一覧】

郵送で申請する場合は法務局のHPから申請書をダウンロードし、必要事項を記載して500円の収入印紙を貼付し、返信用封筒を同封して最寄りの法務局に郵送します。

郵送申請してから手元に謄本が届くまで1週間程度かかりますので、余裕を持って申請することをおすすめします。

【参考サイト:登記事項証明書 登記簿謄本・抄本交付申請書】

オンライン申請は必要事項を入力すればすぐに謄本を取得することができ、手数料も480円と比較的安いうえに支払い方法をインターネットバンキング、モバイルバンキング、ATMの中から選択することができます。

そのため投資用物件を多く保有しているなど頻繁に不動産売却するオーナーにはオンライン申請が向いています。

なお、登記情報の閲覧のみで良ければ登記情報提供サービスを利用する方が手数料が安くなり、全部事項証明書を331円で閲覧できます。

【参考サイト:登記情報提供サービス】

登記簿謄本は不動産情報や所有者、権利関係を確認する際に取得する書類となっており、不動産会社だけでなく一般の売主でも請求可能です。

謄本が保管されているのは法務局ですが、オンラインや郵送で請求することもでき、わざわざ法務局に行かなくても入手することもできます。

ただし登記簿謄本には全部事項証明書だけでなくいくつか種類があり、オンラインや郵送で請求したもののイメージしていた書類ではなかったという失敗事例も少なくありません。

このような失敗を避けるためにも、自信のない人は直接法務局に出向いて相談するか不動産会社から取得してもらうことをおすすめします。

空家ベース編集部です。空家と書いて「ソライエ」と読みます。Twitter・Instagram・公式LINEなどでも物件情報を随時配信しています。空き家を買って再生したい方、他では売れないと言われてしまった空き家をご所有の方はぜひご相談ください!